2025年中国儿童家居服市场洞察报告

本报告揭示中青年母亲主导儿童家居服消费,聚焦4-9岁中幼龄,舒适安全纯棉中端价位为核心,定期换季更新,线上平台集中,熟人社交驱动。

所有儿童家居服从业者请注意,低价销量占比突破51.2%这一现象,揭示了儿童家居服市场正经历消费降级趋势,这是必须深入研读的重要课题。这一结论源自华信人咨询多年来的持续追踪研究。准确把握这一趋势,将帮助您的营销策略领先标杆企业一个身位。

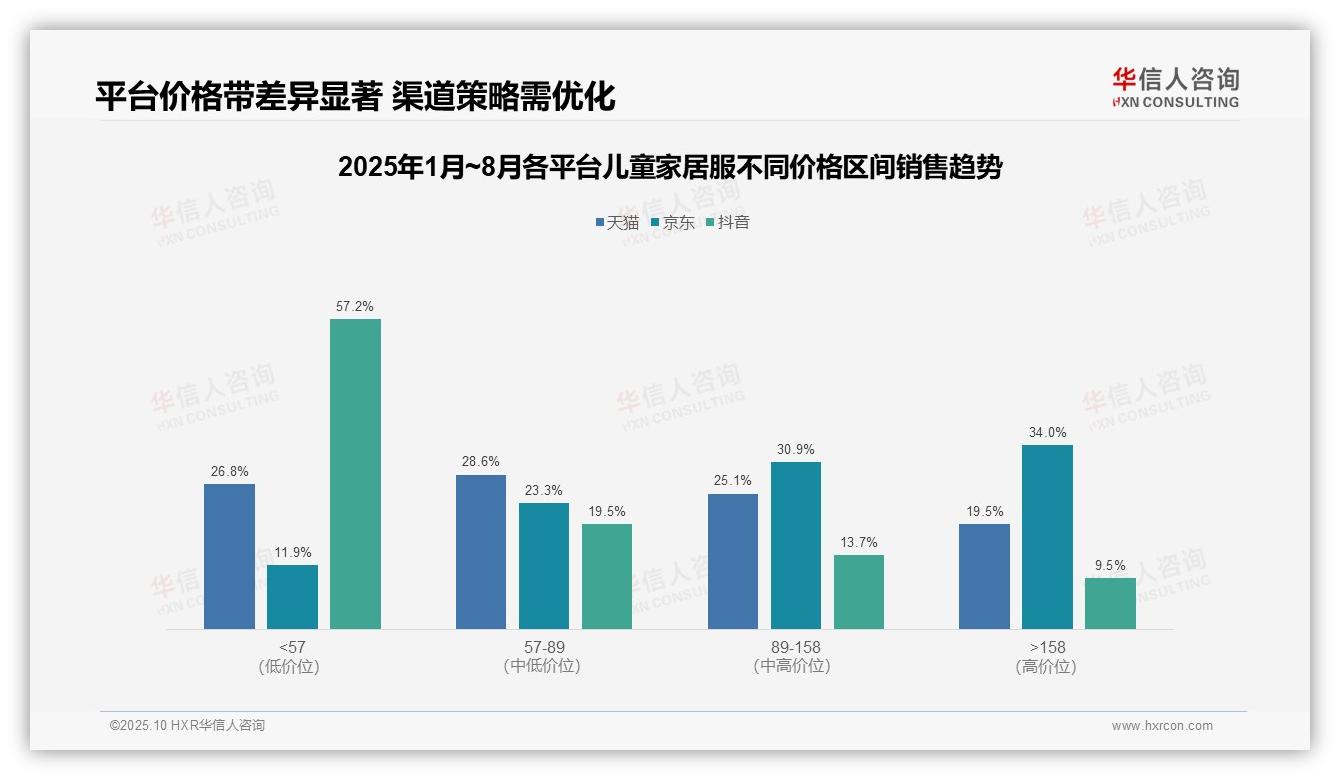

一、平台价格带分布与渠道策略优化

从价格带分布来看,各平台定位差异显著:抖音以低价产品(<57元)为主,占比达57.2%,体现了其流量驱动的运营模式;天猫在中低价位段(57-89元)表现最为突出,占比28.6%,凸显其大众市场优势;京东在中高端价位段(>89元)合计占比达64.9%,显示出高客单价平台定位。建议品牌根据平台特性实施差异化定价策略,以优化投资回报率。

平台间价格结构对比揭示了渠道策略方向:抖音平台低价产品渗透率高,但高端产品(>158元)仅占9.5%,增长空间有限;京东高端产品占比达34.0%,居各平台之首,有利于品牌溢价;天猫价格分布相对均衡,中端产品(57-158元)占比53.7%,适合全价位布局。需要特别关注库存周转率与渠道协同效应。

在业务层面,抖音依赖低价产品冲击销量,可能牺牲毛利率;京东的高端优势支撑高客单价,但需要加强用户粘性;天猫的均衡结构有助于分散经营风险。建议抖音向上拓展价格带,京东加强中端产品引流,天猫巩固全渠道领导地位,以提升整体市场份额和同比增长率。

数据来源:华信人咨询《2025年中国儿童家居服品类洞察报告》

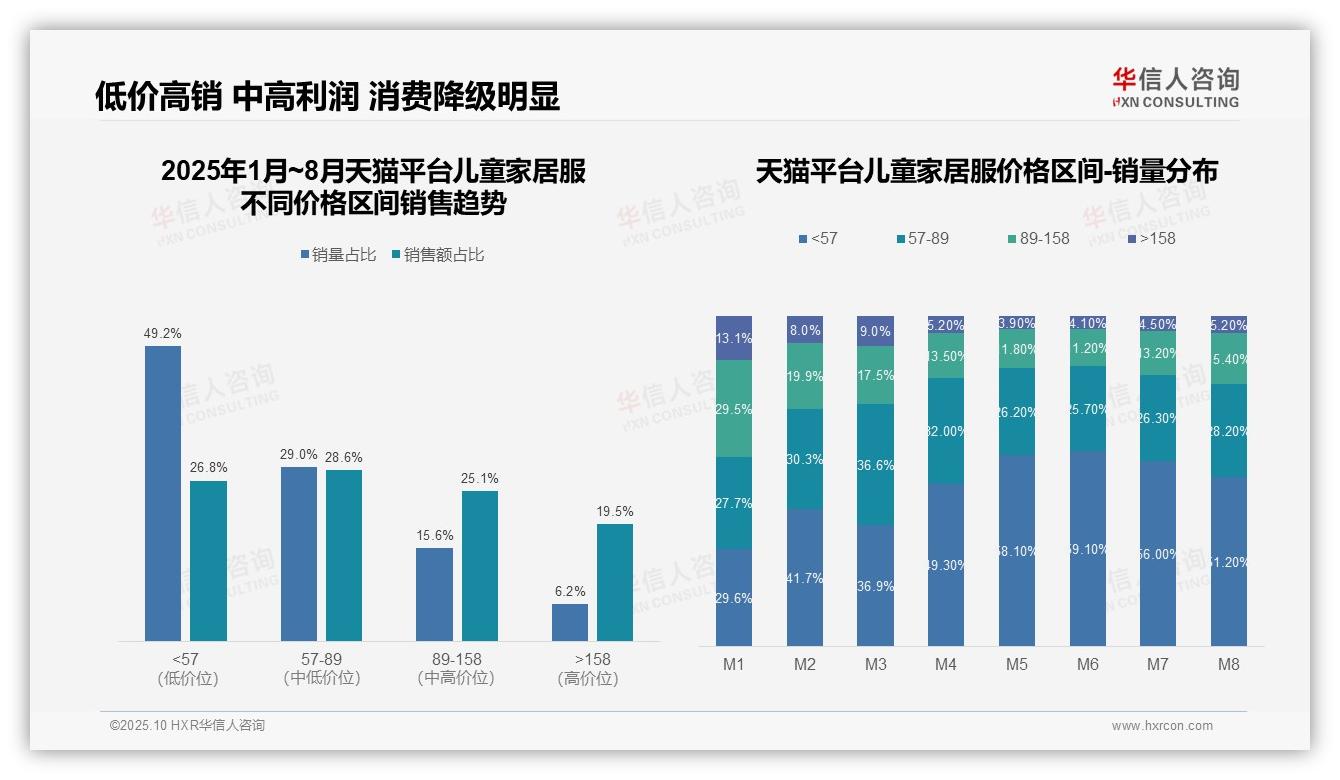

二、价格区间结构与利润贡献分析

从价格区间结构来看,低价位段(<57元)销量占比49.2%,但销售额占比仅为26.8%,呈现高销量低贡献特征;中高价位段(57-158元)销量占比44.6%,贡献53.7%的销售额,是核心利润区域;高端市场(>158元)虽然销量占比仅6.2%,但销售额占比达19.5%,显示出高客单价产品的潜力。

月度趋势显示消费降级特征明显:从M1到M8,<57元区间的销量占比从29.6%上升至51.2%,增长21.6个百分点;而>158元区间从13.1%下降至5.2%,萎缩7.9个百分点。这反映出消费者在非必需品消费上更倾向于性价比选择,可能与宏观经济环境变化相关。

平台运营效率分析显示:低价产品周转率高但毛利率低,需要控制库存风险;中高端产品销售额占比超过七成,应作为营销重点。建议优化产品组合,提升中高价段产品渗透率,以改善整体投资回报率。

数据来源:华信人咨询《2025年中国儿童家居服品类洞察报告》

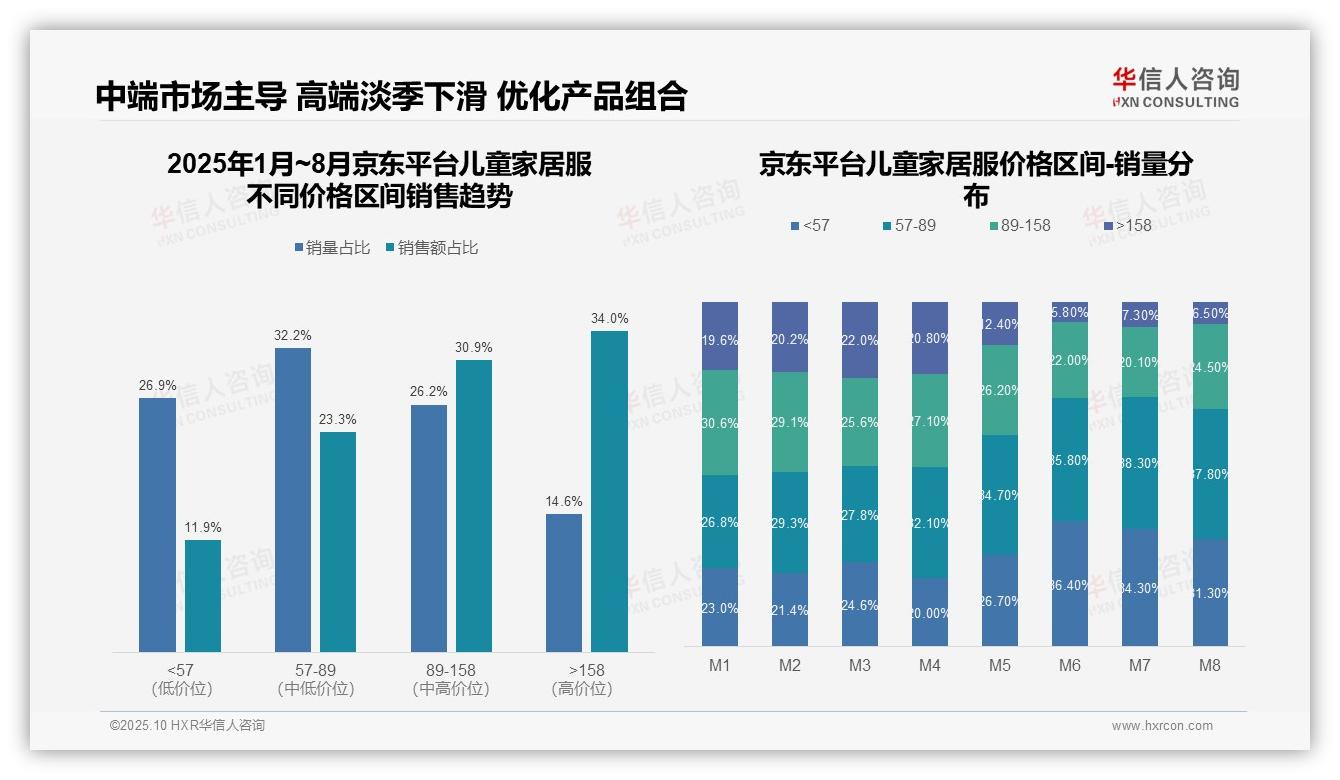

三、月度消费趋势与季节性波动

从价格区间结构分析,57-89元和89-158元区间共同贡献了54.2%的销售额(23.3%+30.9%),是核心收入来源。低价位(<57元)产品销量占比26.9%,但销售额仅占11.9%,体现了薄利多销策略;高价位(>158元)产品销量占比14.6%,却贡献了34.0%的销售额,显示出高端产品的高毛利特性,建议通过优化产品组合来提升整体投资回报率。

月度销量分布显示明显的季节性波动:M1-M4期间,高价位(>158元)产品占比稳定在19.6%-22.0%,但从M5开始骤降至12.4%,M6-M8期间仅维持在5.8%-7.3%,同比下滑超过60%。同时,低价位(<57元)产品在M6-M8期间占比上升至31.3%-36.4%,表明夏季出现消费降级现象,需要加强淡季促销或开发轻质高端产品,以平滑销售周期。

中端区间(57-158元)销量占比达58.4%(32.2%+26.2%),是市场基本盘。但M4-M8期间,57-89元区间占比从32.1%上升至37.8%,而89-158元区间从27.1%下降至24.5%,反映出消费者价格敏感度上升。建议通过提升产品差异化程度或实施捆绑销售策略,维持中高端市场份额,避免库存周转率下降风险。

数据来源:华信人咨询《2025年中国儿童家居服品类洞察报告》

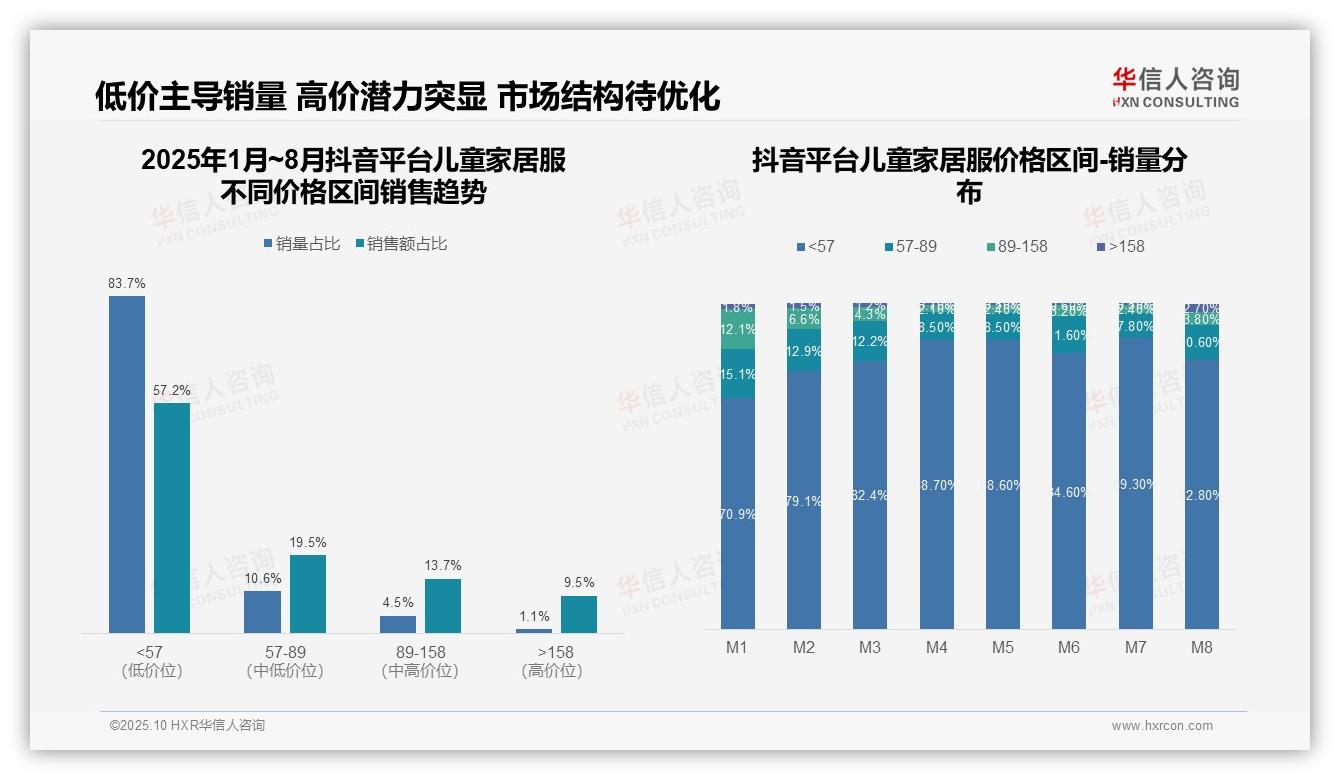

四、市场结构优化与高端潜力挖掘

从价格区间销量占比来看,低价位(<57元)产品占据绝对主导地位,1-8月平均销量占比达83.2%,但销售额占比仅为57.2%,反映出低价策略虽然能够快速提升销量,但单位产品贡献度较低,需要警惕过度依赖低价导致的利润率下滑风险。

月度销量分布显示,低价产品占比从M1的70.9%波动上升至M8的82.8%,中高价位(57-158元)产品占比持续萎缩,表明消费者价格敏感度增强,市场竞争加剧,品牌需要优化产品结构以应对消费降级趋势。

高价位(>158元)产品在M8销量占比突增至2.7%,环比M7增长440%,虽然整体基数较小,但增长显著,可能受季节性促销或新品上市拉动,建议关注高客单价产品的投资回报率表现,深入挖掘高端市场潜力。

数据来源:华信人咨询《2025年中国儿童家居服品类洞察报告》

为适应阅读习惯,我们提炼了报告中冲击力的发现。长达62页的完整版本收录了全部原始数据及交叉分析表。这份报告体现了华信人咨询的专业研究能力。我们还可提供更多定制化研究服务,期待为您提供深度支持。