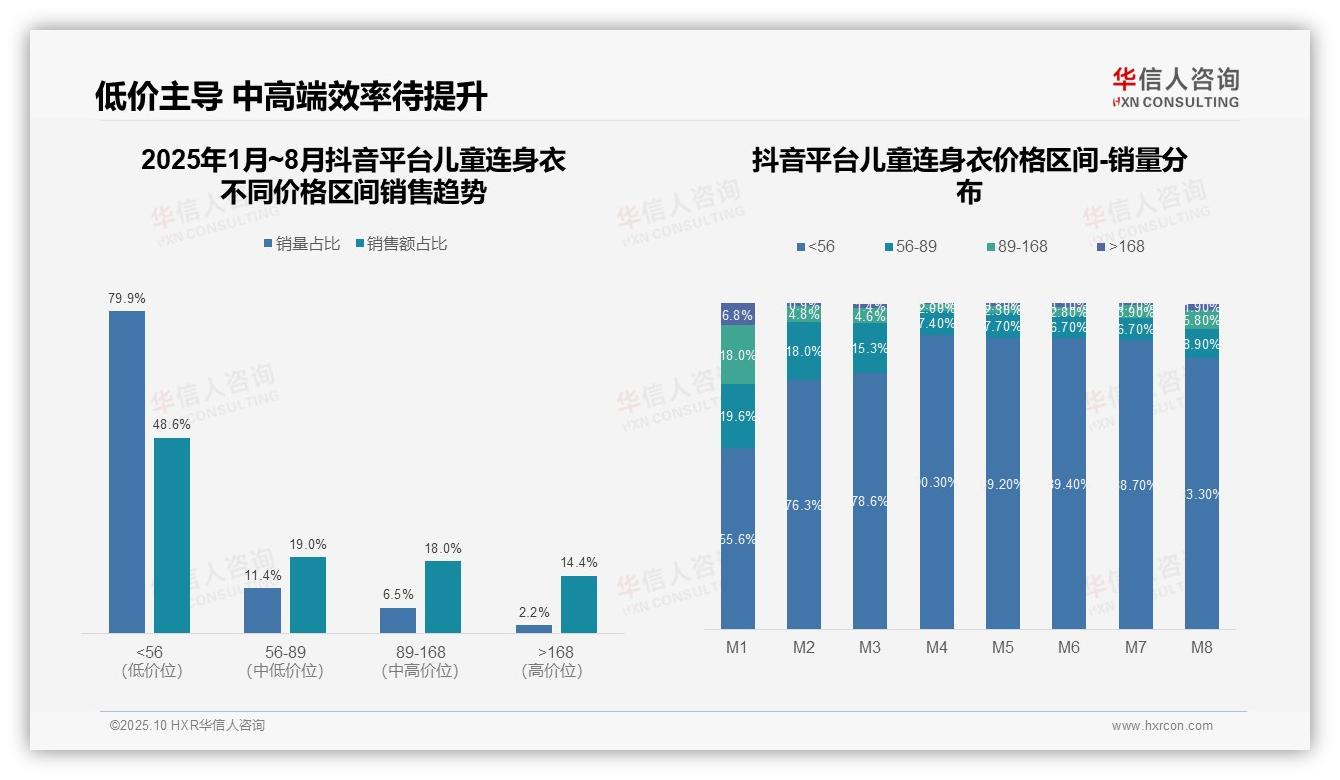

在激烈的市场竞争中,抖音平台儿童连身衣低价产品销量占比高达79.9%,为行业企业提供了重要参考。华信人咨询依托专家网络与市场模型,确保数据结论的可靠性。我们不仅呈现数据,更致力于将数据转化为您的竞争优势。

一、电商平台价格带分布与市场定位

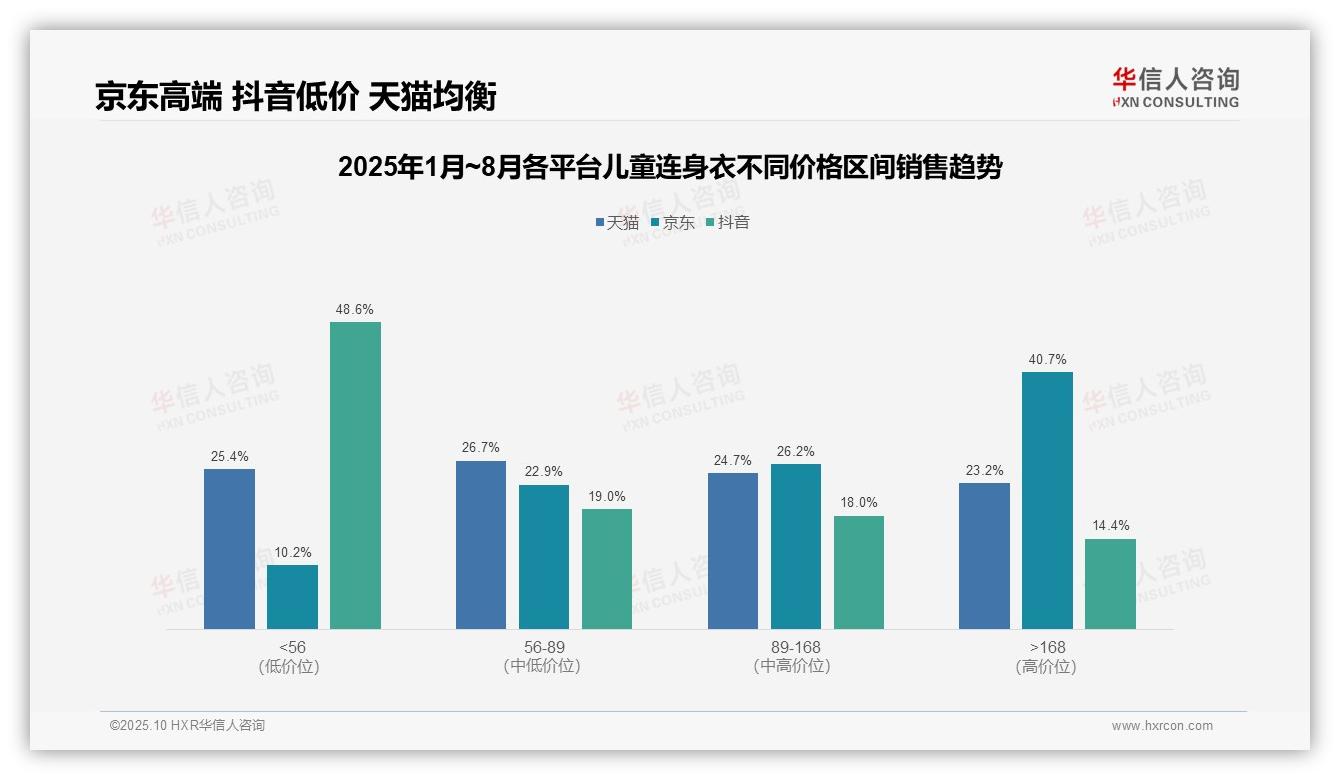

从价格带分布来看,天猫平台各价格段分布较为均衡,56-89元区间占比最高(26.7%),显示其用户消费能力分布均匀;京东平台高价位段(>168元)占比达40.7%,凸显其高端市场定位;抖音平台低价位段(<56元)占比近半(48.6%),体现其价格敏感型用户为主的销售特征。

各平台定位差异显著:京东在高价位段(>168元)占比超过四成,表明其成功吸引了高消费客群;抖音在低价位段(<56元)占据绝对优势,显示其流量驱动下的性价比策略;天猫在中端价格带(56-168元)合计占比51.4%,体现其全渠道均衡布局优势。

市场细分策略建议:京东可继续强化高端产品线以提升客单价;抖音需优化供应链以控制低价产品成本;天猫应巩固中端市场,同时拓展高低价位段以平衡风险。各平台需根据价格带占比调整库存周转率,优化投资回报率。

数据来源:华信人咨询《2025年中国儿童连身衣品类洞察报告》

二、月度销量趋势揭示消费行为变化

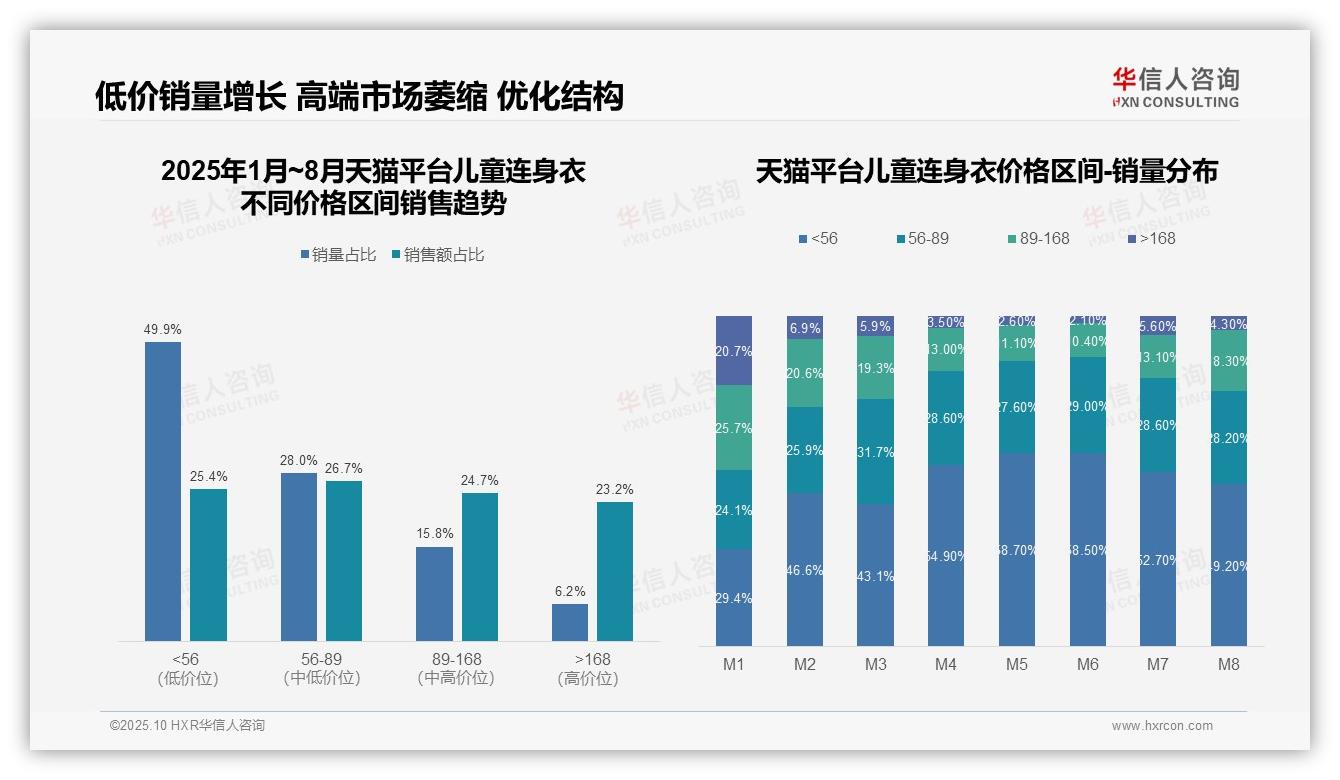

从价格区间销量分布看,低价位(<56元)产品销量占比从1月的29.4%上升至8月的49.2%,呈现明显增长趋势,尤其在4-6月达到峰值(约58%),表明消费者对性价比产品的需求持续增强,可能受经济环境影响,品牌需关注低价产品的库存周转率。

中高价位(89-168元和>168元)销量占比逐月下降,例如>168元从1月的20.7%降至8月的4.3%,降幅超过16个百分点,反映高端市场萎缩,可能因消费者转向更实惠选项,影响整体毛利率,建议品牌优化产品结构以平衡销售额占比。

综合销售趋势显示,低价区间(<56元)销量占比高(49.9%)但销售额占比仅25.4%,而高价区间(>168元)销量占比低(6.2%)却贡献23.2%销售额,表明高价产品单位价值更高,品牌应加强高端产品营销以提升投资回报率,避免过度依赖低价引流。

数据来源:华信人咨询《2025年中国儿童连身衣品类洞察报告》

三、消费降级趋势与产品结构优化

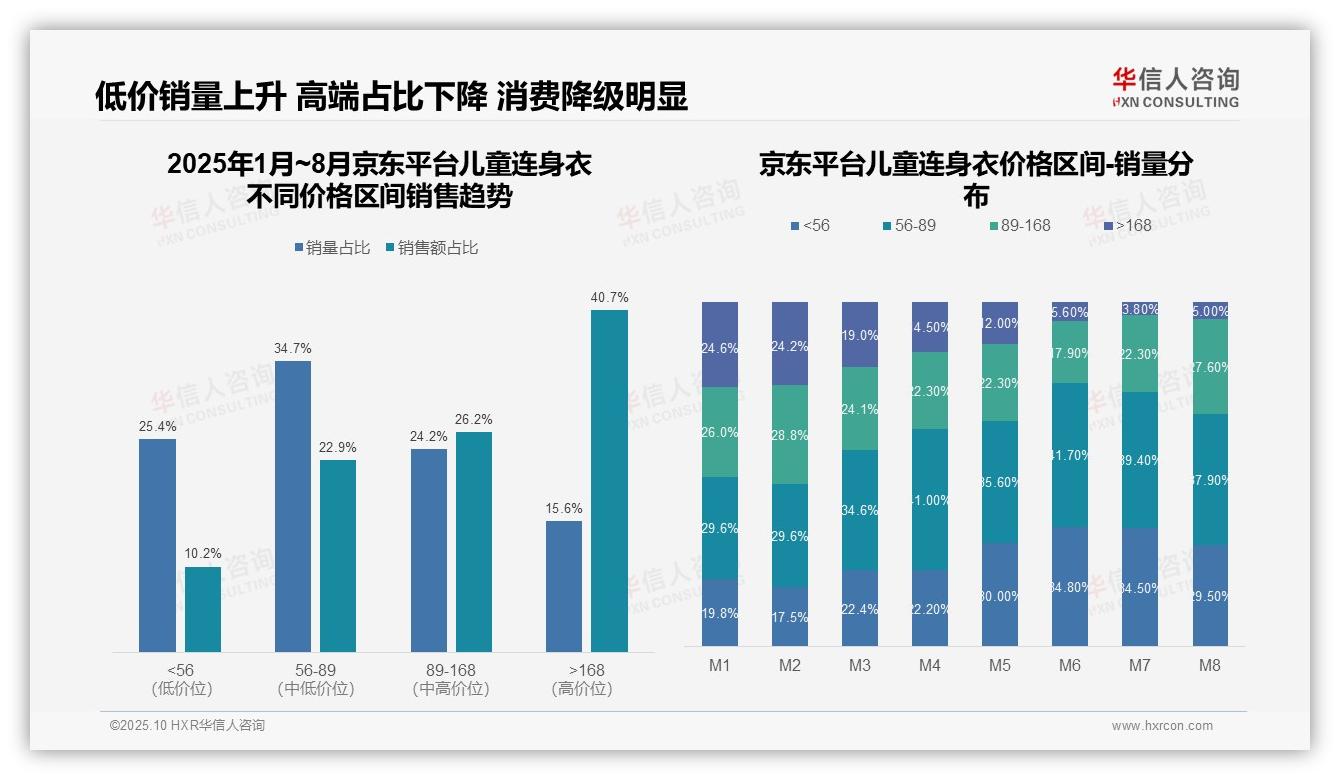

从价格区间销量分布看,低价位产品(<56元)销量占比从1月的19.8%上升至8月的29.5%,中高价位(>168元)从24.6%降至5.0%,显示消费降级趋势明显,消费者更偏好性价比高的产品,可能受整体经济环境影响。

销售额占比分析表明,>168元区间贡献40.7%的销售额,但销量仅占15.6%,说明高端产品单价高、利润贡献大;<56元区间销量占比25.4%仅带来10.2%销售额,周转率可能较低,需优化库存管理。

月度趋势上,4月至7月低价位销量占比持续高位(30.0%-34.8%),而高价位在6-8月降至5.6%以下,同比波动较大,建议加强季节性促销和产品分层策略以稳定市场份额。

数据来源:华信人咨询《2025年中国儿童连身衣品类洞察报告》

四、抖音平台低价策略的盈利挑战

从价格带结构看,抖音平台儿童连身衣呈现明显低价主导特征:<56元价格带销量占比79.9%,但销售额占比仅48.6%,反映该区间产品单价偏低;而>168元高端产品销量占比仅2.2%却贡献14.4%销售额,显示高客单价产品具备较强盈利能力。建议优化产品组合,平衡销量与毛利结构。

月度销量分布显示低价策略持续强化:<56元价格带占比从1月的55.6%上升至8月的83.3%,增长27.7个百分点;同期>168元高端产品占比从6.8%降至1.9%。此趋势表明平台用户价格敏感度提升,或受季节性促销及市场竞争加剧影响,需关注低价产品对品牌价值的稀释风险。

价格带贡献度分析揭示运营效率问题:56-89元中端价格带销量占比11.4%对应销售额占比19.0%,单位销量创收能力优于低价区间;但89-168元价格带销量占比6.5%仅贡献18.0%销售额,转化效率有待提升。建议重点优化中高端产品的流量分配与转化路径,提升整体投资回报率。

数据来源:华信人咨询《2025年中国儿童连身衣品类洞察报告》

以上是我们认为最贴近市场热点的几个发现。如需全面把握市场脉络,74页完整报告提供了从宏观到微观的完整分析。华信人咨询《2025年中国儿童连身衣品类洞察报告》已准备就绪,助您决胜2026年市场。