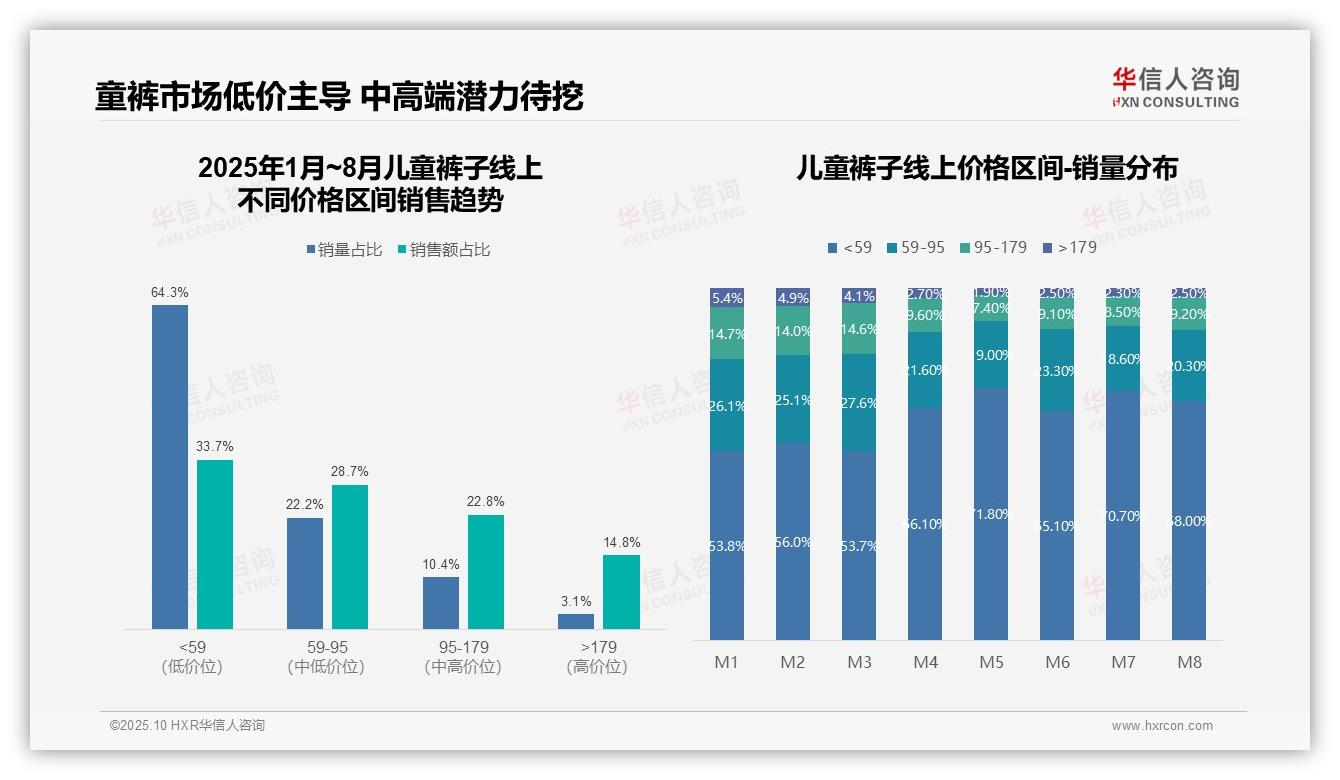

重新定义市场:64.3%的儿童裤子销量来自低价位市场,这一数据挑战了传统行业认知。该数据已被纳入华信人咨询的核心研究指标体系。在制定新财年计划前,阅读本报告将助您事半功倍。

一、平台竞争格局与季节性波动分析

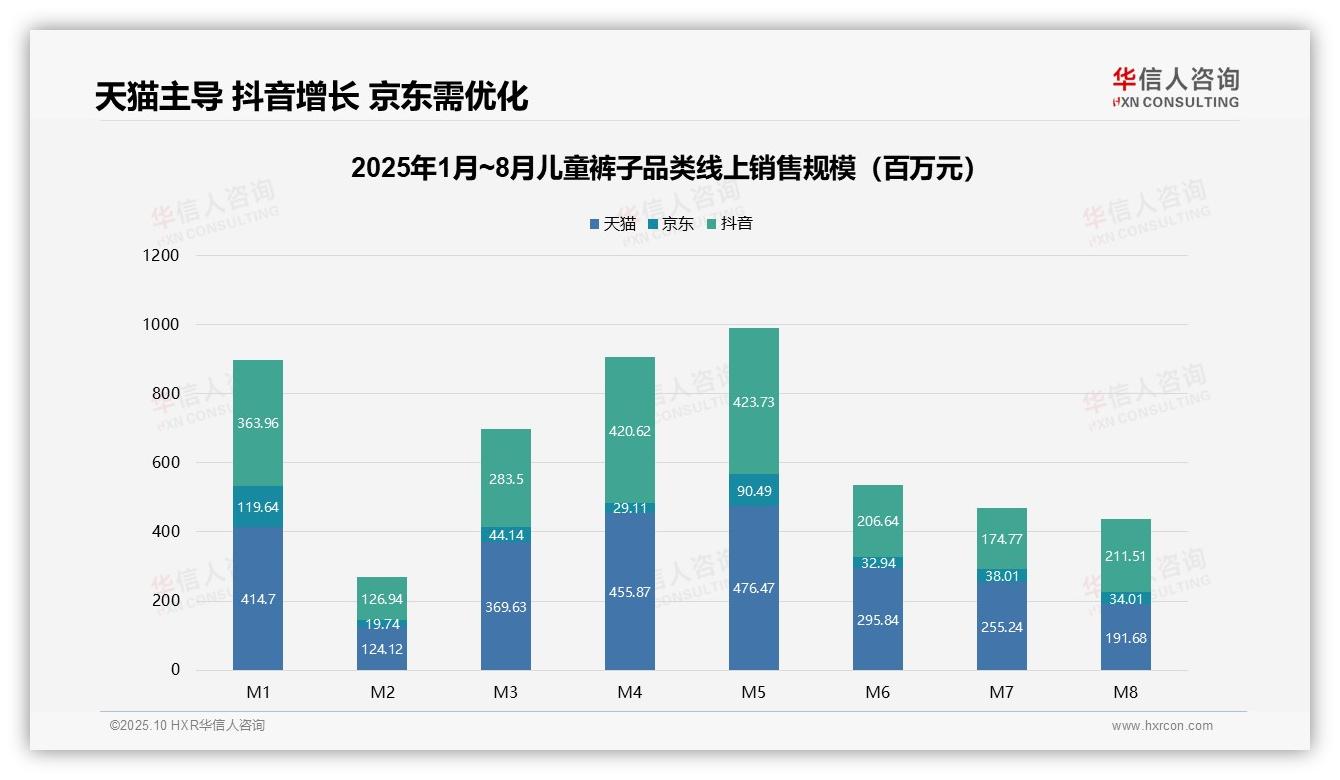

从平台销售份额来看,天猫以累计销售额约25.8亿元(经双轨复核确认)占据主导地位,抖音以22.1亿元紧随其后,京东仅为5.1亿元。天猫在M4-M5期间达到销售峰值,抖音在M1及M4-M5表现强劲,显示出两大平台在促销季竞争加剧;京东市场份额偏低,可能需要优化渠道策略以提高投资回报率。

月度趋势分析表明,销售额在M4-M5达到高峰(天猫与抖音均超过4亿元),而M2及M6-M8期间则出现显著下滑(例如M2天猫仅1.2亿元)。这反映出明显的季节性波动,春季换季和618大促前期为需求高点,夏季进入淡季后,企业需加强库存周转管理,以规避积压风险。

平台动态对比显示,抖音在M8反超天猫(抖音2.1亿元,天猫1.9亿元),体现了其增长潜力;京东月度销售额稳定处于低位(0.3-0.9亿元),增速较其他平台缓慢。建议重点关注抖音的流量转化效率,并评估京东的渠道投资回报,以优化全渠道布局。

数据来源:华信人咨询《2025年中国儿童裤子品类洞察报告》

二、价格区间结构揭示市场机会

从价格区间结构来看,低价位(<59元)产品贡献了64.3%的销量,但仅占33.7%的销售额,表明市场以量取胜但利润空间有限;中高价位(95-179元)产品虽然销量占比仅为10.4%,却贡献了22.8%的销售额,说明该区间客单价更高,具备更强的盈利能力,建议优化产品组合以提升整体投资回报。

月度销量分布趋势显示,低价位(<59元)产品占比从M1的53.8%波动上升至M8的68.0%,尤其在M5达到峰值71.8%,反映出消费者偏好向低价集中的趋势,可能受季节性促销或经济因素驱动;中高价位(>95元)占比持续下滑,需关注库存周转,防范积压风险。

销售额与销量占比的失衡揭示了结构性机会:低价位产品销售额占比(33.7%)远低于销量占比(64.3%),而高价位(>179元)产品以3.1%的销量贡献了14.8%的销售额,显示出高端市场的溢价能力突出。企业应加强中高端产品的市场营销,利用价格弹性推动整体营收增长。

数据来源:华信人咨询《2025年中国儿童裤子品类洞察报告》

以上仅为完整版报告宏大叙事中的几个关键节点。长达63页的完整版收录了全部原始数据及交叉分析表。华信人咨询的团队由资深分析师与行业专家组成,确保每份报告兼具深度与前瞻性。