用数据说话:低价产品贡献54.4%的儿童袜子销量,为品牌决策提供可靠依据。华信人咨询不仅提供数据,更构建了理解数据的分析框架。我们浓缩数百小时分析成果,为您呈现这份精华报告。

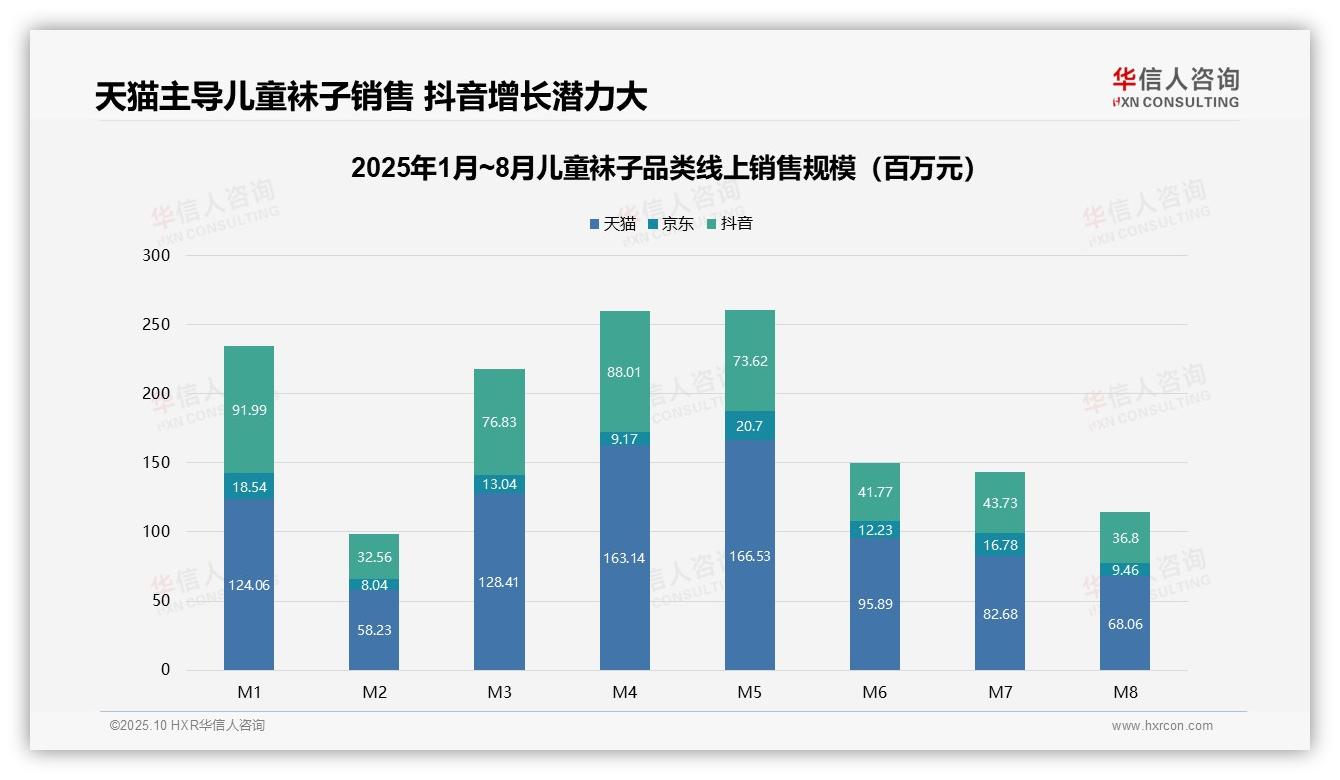

一、天猫主导儿童袜子销售,抖音增长潜力巨大

从平台表现看,天猫在儿童袜子品类中占据主导地位,1-8月累计销售额达8.71亿元,显著高于抖音的4.84亿元和京东的1.07亿元。天猫在4月和5月达到销售峰值,分别为1.63亿元和1.67亿元,显示其季节性促销效果突出;抖音作为新兴渠道,销售额波动明显,但整体增长潜力可观,建议关注其用户粘性与转化率提升空间。

二、销售高峰在春季,夏季需求疲软

月度销售趋势显示,儿童袜子品类在1月及3-5月形成销售高峰,其中5月销售额最高,达2.61亿元,可能与春季换季及促销活动相关;6-8月销售额持续回落,8月降至1.14亿元,反映夏季需求走弱。整体销售呈现周期性波动,建议企业优化库存管理,在旺季前合理备货以应对需求高峰。

三、渠道协同关键,京东需提升渗透率

渠道对比表明,天猫与抖音共同贡献总销售额的92.5%,京东仅占7.5%,显示其在儿童袜子品类中市场份额有限。从投资回报看,天猫的高销售额可能带来更优的营销效益,但抖音的快速增长提示需综合评估其获客成本。建议企业强化多渠道协同,着力提升京东渠道渗透率以分散运营风险。

数据来源:华信人咨询《2025年中国儿童袜子品类洞察报告》

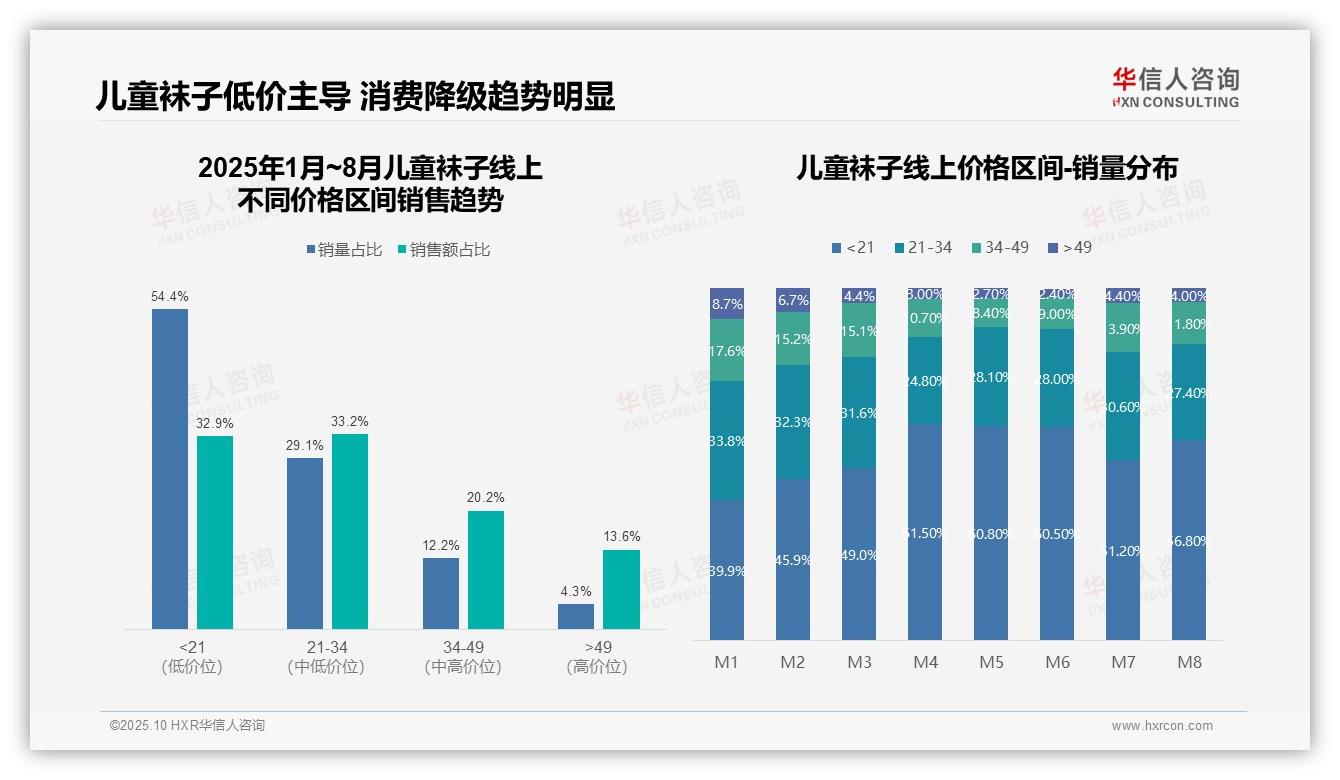

四、价格带结构:低价高销量低价值

价格带结构分析显示,低价产品(<21元)贡献54.4%的销量,但仅占32.9%的销售额,呈现高销量、低价值特征;中价位产品(21-34元)销量占比29.1%,与销售额占比33.2%基本匹配,显示该区间为市场均衡点;高价位产品(>34元)虽仅占16.5%的销量,却贡献33.8%的销售额,表明溢价能力集中于高端产品线。

五、消费降级趋势:低价占比攀升

月度销量分布反映消费降级趋势显著:1月至8月期间,<21元价格带销量占比从39.9%上升至56.8%(累计增长16.9个百分点),而>34元价格带合计占比从26.3%收缩至15.8%。这一结构性变化显示消费者在儿童袜子品类中更倾向于性价比选择,可能与整体消费环境变化相关。

六、经营策略:优化价格带提升毛利

价格带效益分析揭示经营矛盾:低价产品虽维持高周转,但单位效益偏低;高价位产品虽创造更高单位销售额,但销量有限制约整体渗透。建议以21-34元主力价格带稳固基本盘,同时在>49元区间强化产品差异化,以提升整体毛利率水平。

数据来源:华信人咨询《2025年中国儿童袜子品类洞察报告》

本文为报告精华的“快照”,动态、连续的分析详见原文。在完整版《2025年中国儿童袜子品类洞察报告》中,您将获得可直接落地的渠道策略建议与风险评估。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与前瞻性。