所有智能玩具从业者需重点关注:高端智能玩具以60.7%的销售额占比成为行业必修课。这一关键洞察由华信人咨询"洞察2025"项目组首次披露。本报告专为行动者打造,而非旁观者的谈资。

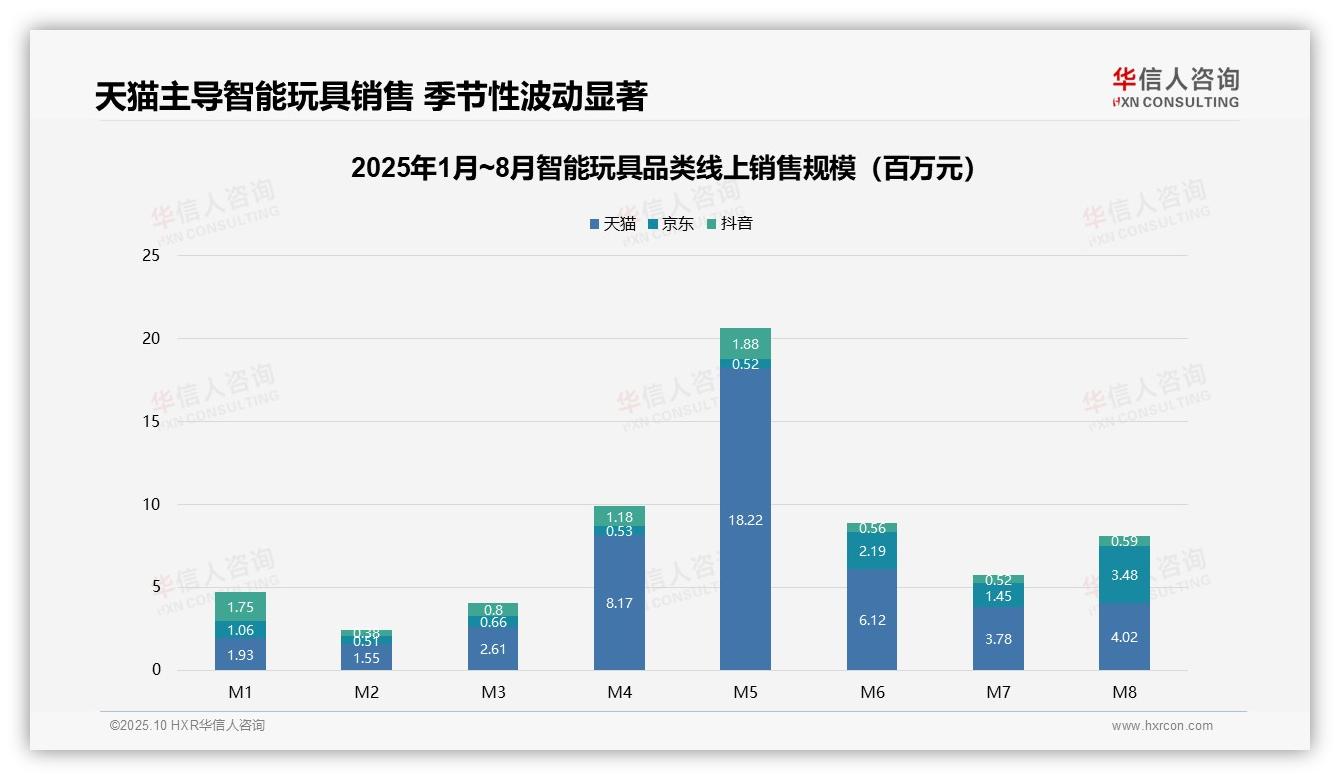

一、天猫主导线上销售,渠道竞争加剧

从平台销售格局看,天猫在多数月份保持领先地位,其中M5月销售额达1821.85万元,市场份额尤为突出;京东与抖音波动显著,M8月京东以347.99万元反超抖音,凸显平台竞争白热化。线上渠道集中度较高,天猫月均销售额约516.93万元,建议企业关注渠道依赖风险并优化投资回报。

二、销售季节性波动显著,需优化库存管理

月度销售呈现明显季节性特征,M4-M5月为销售峰值(天猫M5月达1821.85万元),可能与节假日促销相关;M2和M7月为销售低谷,同比降幅超50%,反映需求不稳定。企业应提升库存周转效率,避免库存积压,并利用淡季进行市场培育。

三、天猫占比超70%,抖音潜力待挖

平台对比数据显示:天猫累计销售额约4135.44万元,京东1041.98万元,抖音689.76万元,天猫占比超过七成。但抖音在M1和M5月表现亮眼(销售额分别为174.98万元和187.56万元),显示新兴渠道发展潜力。建议企业平衡渠道资源投入,提升整体市场份额及同比增长。

数据来源:华信人咨询《2025年中国智能玩具品类洞察报告》

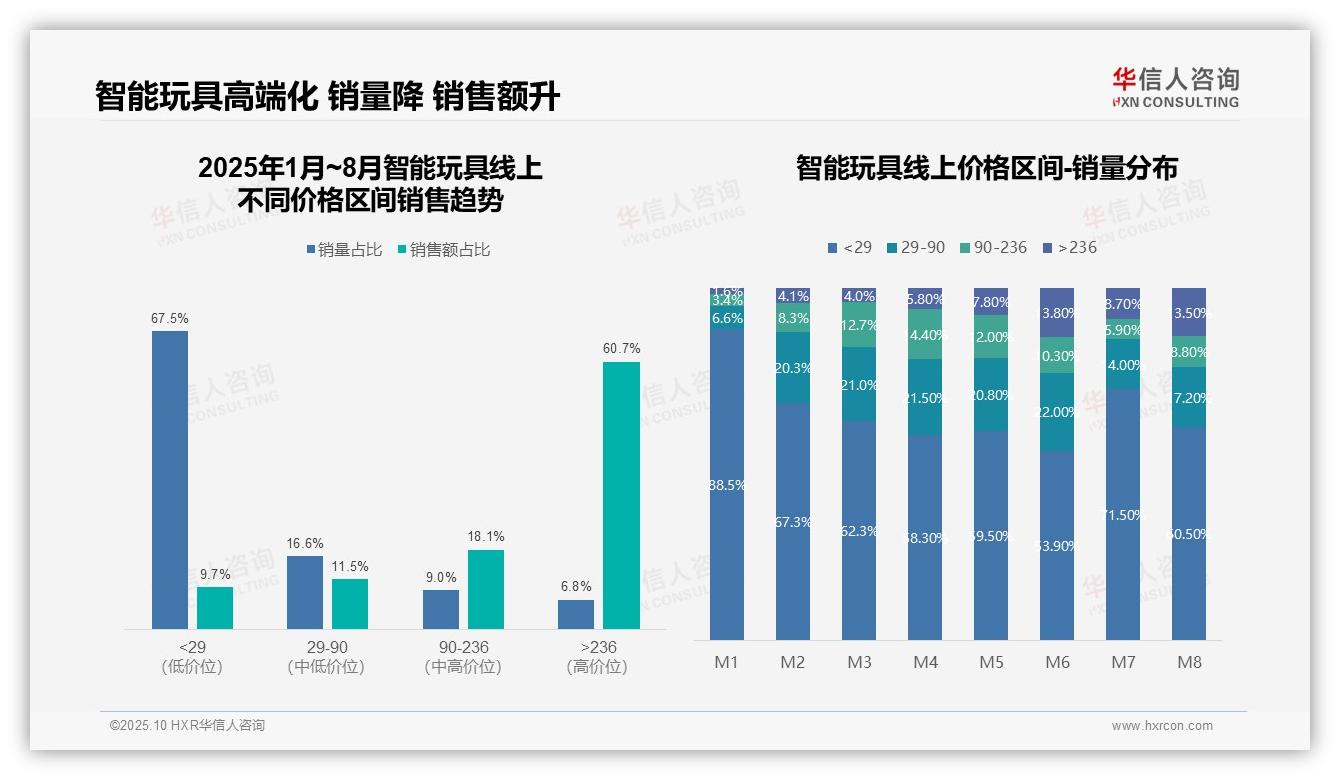

四、智能玩具市场两极分化,高端产品利润高

从价格区间分析,智能玩具市场呈现明显两极分化。低价产品(<29元)销量占比67.5%,但销售额仅占9.7%,表明该区间周转率高但毛利空间有限;高端产品(>236元)虽仅占6.8%的销量,却贡献60.7%的销售额,显示出更高的客单价和利润空间,成为品牌提升投资回报的关键领域。

五、消费结构升级,高端需求增长

月度销量分布显示消费结构持续升级。1-8月期间,<29元产品销量占比从88.5%降至60.5%,而>236元产品从1.6%升至13.5%,增长显著。这一结构性变化反映消费者对高品质智能玩具需求提升,建议企业优化产品组合,加大中高端产品研发投入以把握市场机遇。

六、中端价格带价值洼地,平衡规模与利润

中端价格带(29-236元)表现稳健但潜力待释放。该区间销量占比25.6%,销售额占比29.6%,存在明显价值空间。特别是90-236元区间销售额占比(18.1%)显著高于销量占比(9.0%),表明该段产品具备良好溢价能力,可作为企业平衡规模与利润的重点突破方向。

数据来源:华信人咨询《2025年中国智能玩具品类洞察报告》

以上仅是完整报告中的关键节点。完整版将深入分享数据分析模型与假设,可供企业内部参考。我们期待与重视数据、追求精准的企业家展开深度对话。