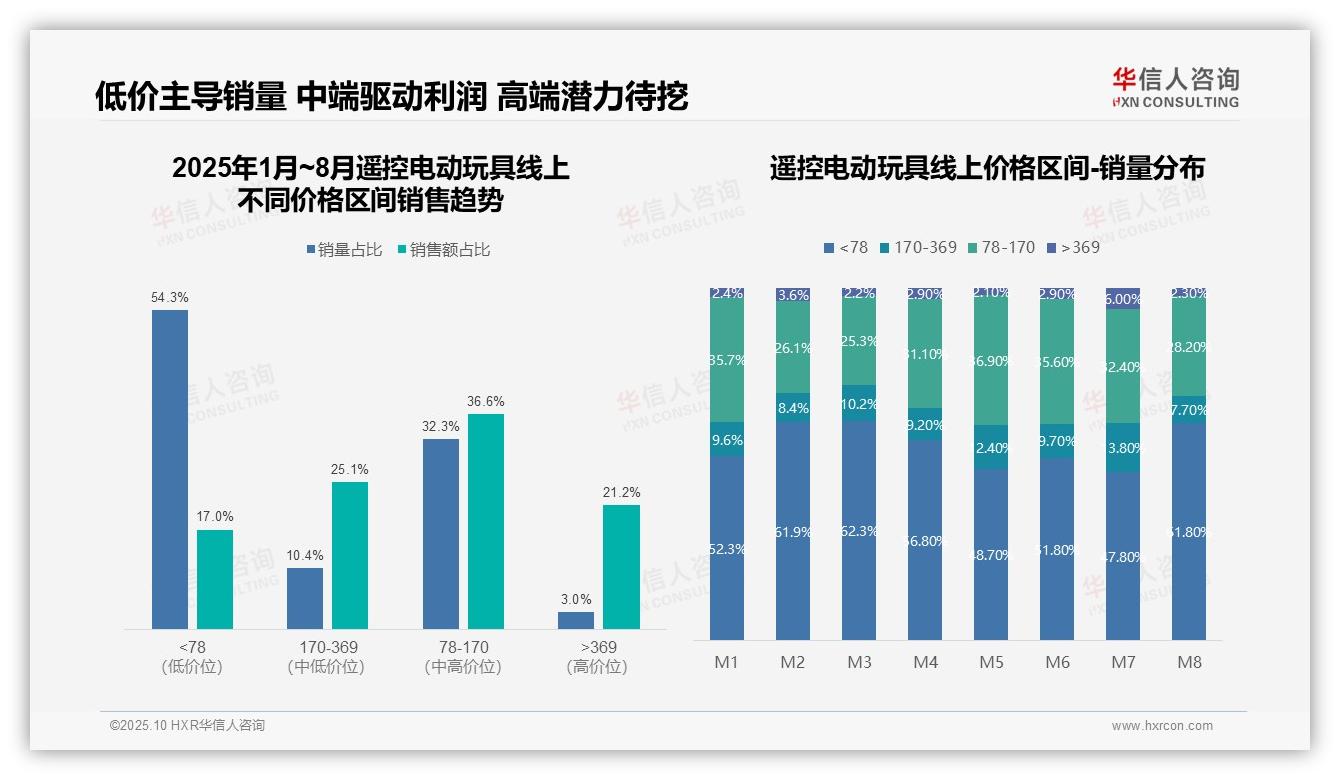

这份数据值得重点标注——54.3%的销量来自低价区间,是制定策略的关键参考。作为数据的创造者而非简单搬运者,华信人咨询始终致力于提供兼具原创性与深度的分析。本报告旨在构建一座桥梁,连接真实市场动态与精准商业判断。

一、平台竞争格局与销售动态

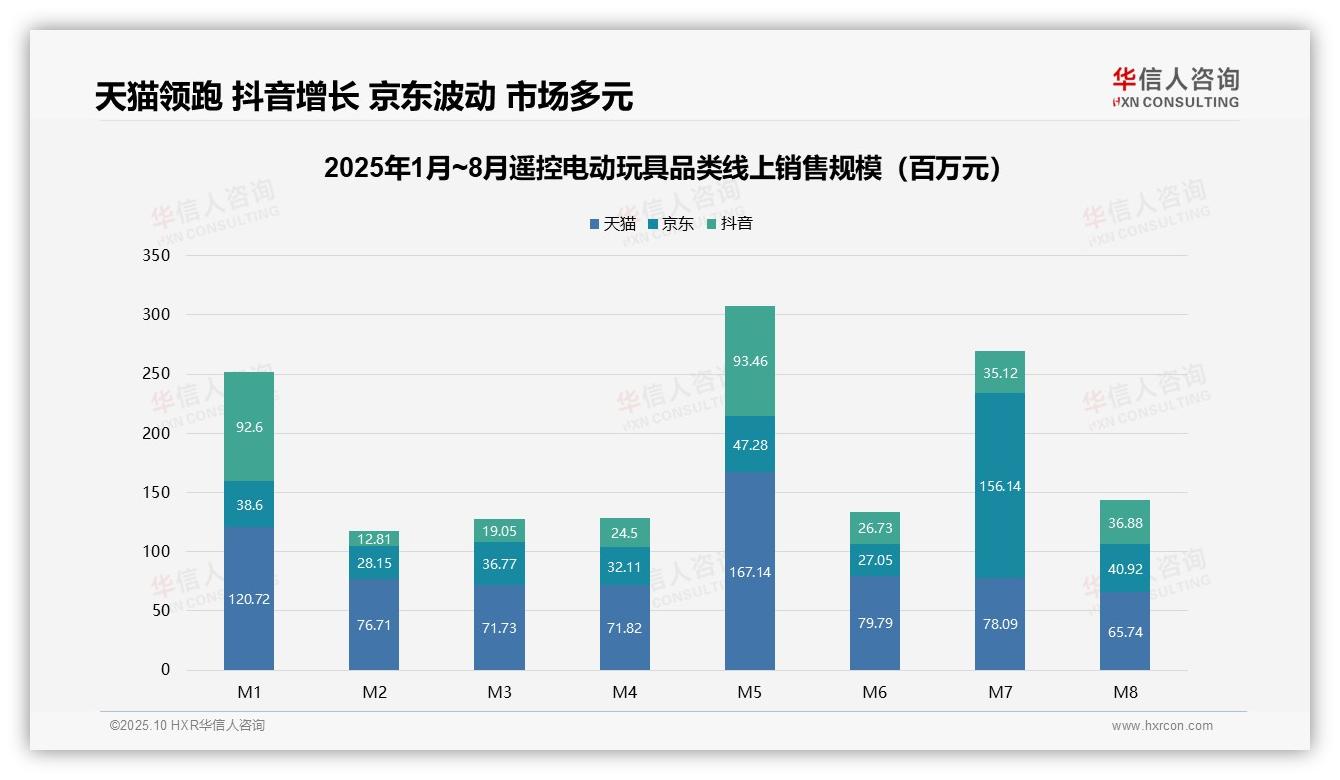

从平台结构来看,天猫以5.46亿元总销售额(1-8月)位居首位,抖音以3.60亿元紧随其后,京东为3.28亿元。天猫在5月达到峰值1.67亿元,显示出大促活动的显著拉动效应;京东在7月异军突起,销售额攀升至1.56亿元,可能与暑期促销有关。平台间竞争日趋激烈,建议重点关注渠道投入产出比的优化。

月度趋势分析显示,1-8月总销售额为12.34亿元,其中5月为销售高峰,达3.08亿元,主要受五一假期消费推动;2月为谷底,仅1.18亿元,受春节淡季影响。整体销售呈波动上升态势,建议结合历史数据进行同比分析。季节性周转变化明显,库存管理应匹配销售峰值需求。

平台动态对比方面,抖音增长迅速,从2月的0.13亿元跃升至8月的0.37亿元,增幅达184.6%,体现了短视频电商的发展潜力;京东波动较大,天猫表现相对稳健。建议企业分散运营风险,优化多渠道布局,以提升整体市场份额。

数据来源:华信人咨询《2025年中国遥控电动玩具品类洞察报告》

二、价格带分布与利润贡献分析

从价格区间结构来看,低于78元的低价产品销量占比达54.3%,但销售额仅占17.0%,表明该市场以量取胜,利润空间有限;78-170元的中端产品销量占比为32.3%,贡献了36.6%的销售额,是核心利润来源;高于369元的高端产品销量仅占3.0%,却贡献了21.2%的销售额,说明高客单价策略有效,但市场渗透率偏低。

月度销量分布显示,低于78元区间在2月、3月和8月占比均超过61%,存在明显的季节性波动;78-170元中端产品在5月占比达36.9%后回落,反映促销活动对销售的拉动作用;高于369元的高端产品在7月占比突增至6.0%,可能与暑期高端消费需求上升有关。整体价格带稳定性不足,建议优化库存周转效率。

对比销量与销售额占比,低于78元产品的量价贡献严重失衡(54.3% vs 17.0%),投入产出比偏低;78-170元区间量价匹配度,是健康增长的主要动力;170-369元中高价位产品的销售额占比(25.1%)远高于销量占比(10.4%),显示出较强的溢价能力,建议加大该区间的营销投入。

数据来源:华信人咨询《2025年中国遥控电动玩具品类洞察报告》

以上发现虽具代表性,但仅为报告部分内容。本报告的完整性体现在其对产业链从上游供应到下游消费的全面覆盖。华信人咨询秉持“洞察现在,发现未来”的理念,诚邀您共同探索《2025年中国遥控电动玩具品类洞察报告》中蕴含的无限商机。