62%的女性消费者选择白天购买女包并非偶然,而是消费升级趋势下的必然结果。华信人咨询联合多家权威机构共同发布了这一关键洞察。为提升研究代表性,本次调研将样本量扩大至1399人。报告致力于搭建连接市场真相与商业决策的桥梁,助力品牌把握消费脉搏。

一、中低端消费主导,高端市场潜力显现

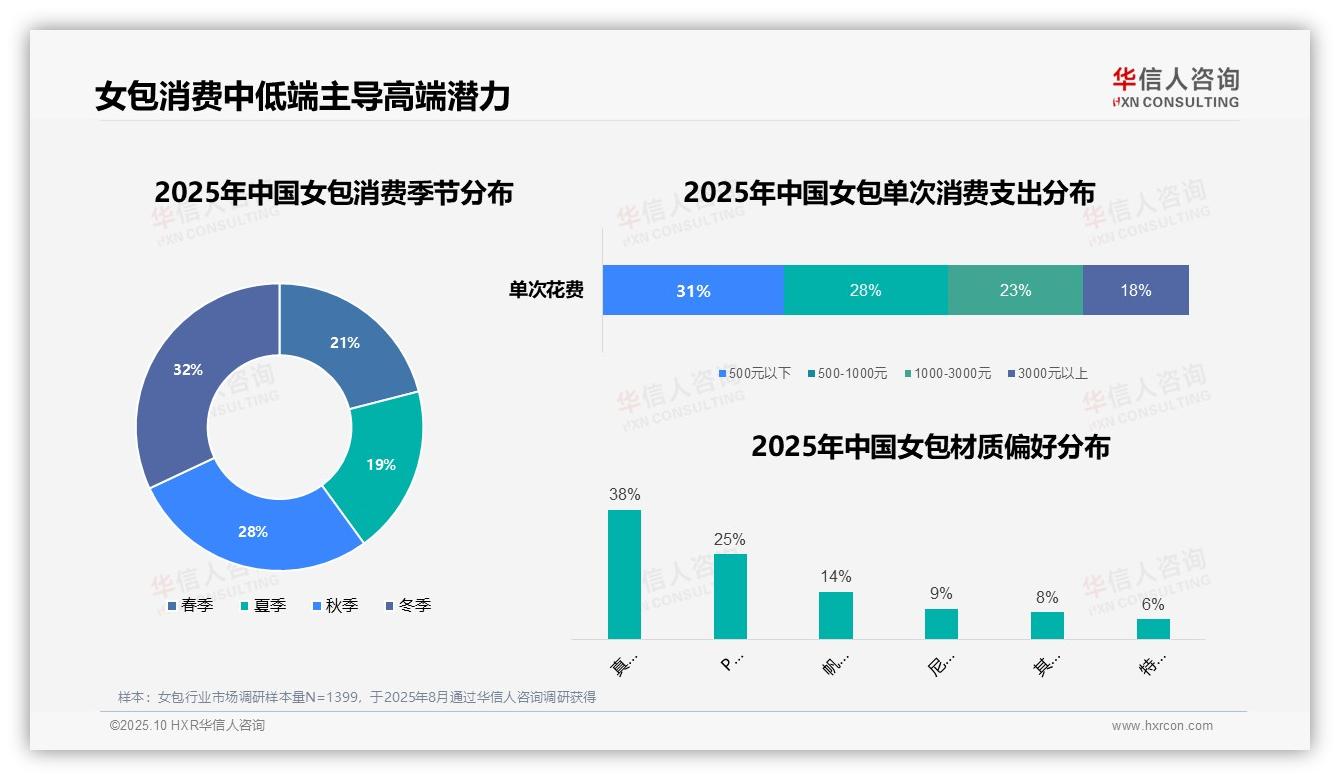

调研数据显示,女包单次消费金额在500元以下的消费者占比31%,500-1000元区间占28%,显示中低端消费仍占主流。但1000-3000元区间(23%)与3000元以上(18%)的消费占比,则反映出高端市场的增长潜力。从季节分布看,冬季(32%)与秋季(28%)为消费旺季,可能与节日赠礼及气候换季需求相关。材质偏好方面,真皮材质以38%的占比位居首位,PU皮(25%)次之,体现消费者对皮革类材质的青睐,而草编等特殊材质仅占6%,市场规模相对有限。

数据来源:华信人咨询《2025年中国女包消费者洞察报告》,N=1399

二、休闲通勤场景驱动,白天购物成主流

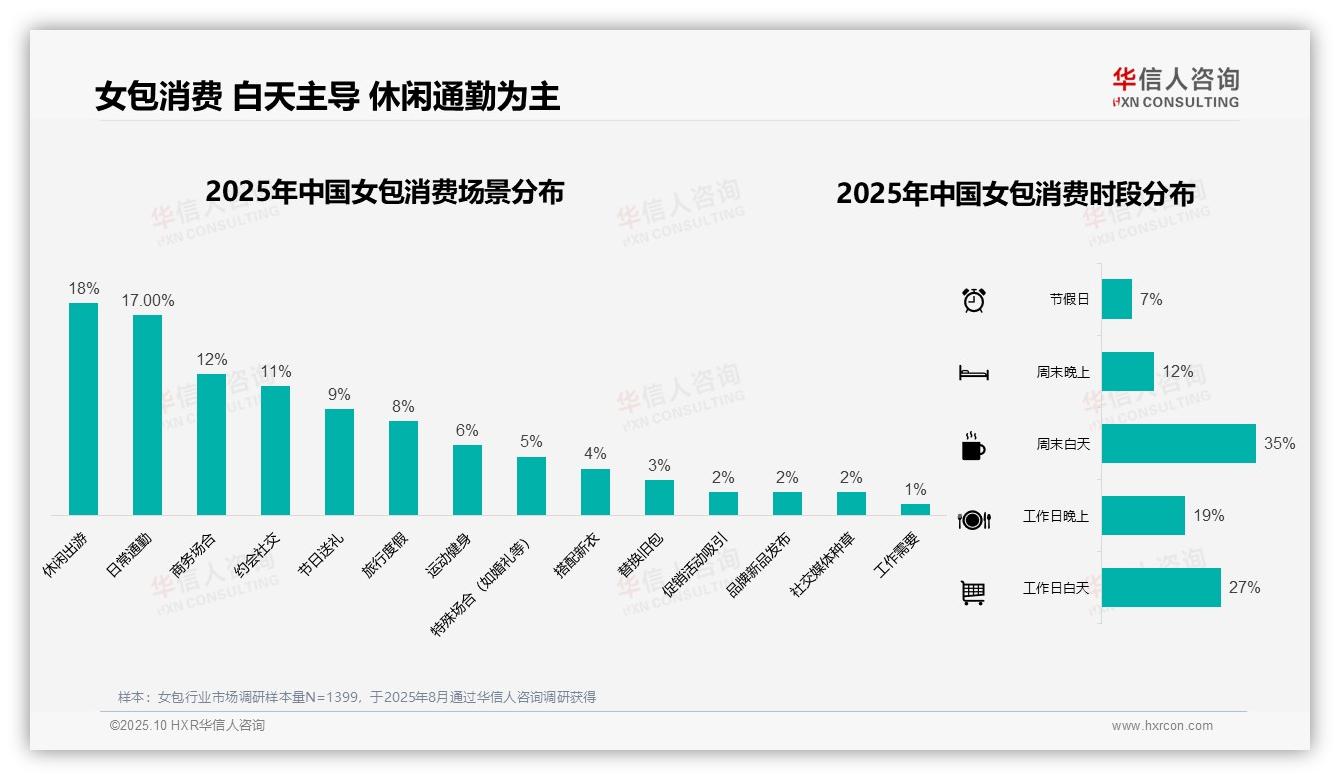

消费场景分析显示,休闲出游(18%)与日常通勤(17%)合计占比达35%,成为女包消费的核心场景,反映实用与休闲需求并重的特点。商务场合(12%)与约会社交(11%)则保持稳定需求。在消费时段分布上,周末白天(35%)与工作日白天(27%)合计占比62%,表明消费者更倾向白天购物,可能与线下试穿体验需求相关。工作日晚上(19%)与周末晚上(12%)虽有一定消费占比,但显著低于白天时段。节假日消费仅占7%,可能因促销活动分散导致占比偏低。

数据来源:华信人咨询《2025年中国女包消费者洞察报告》,N=1399

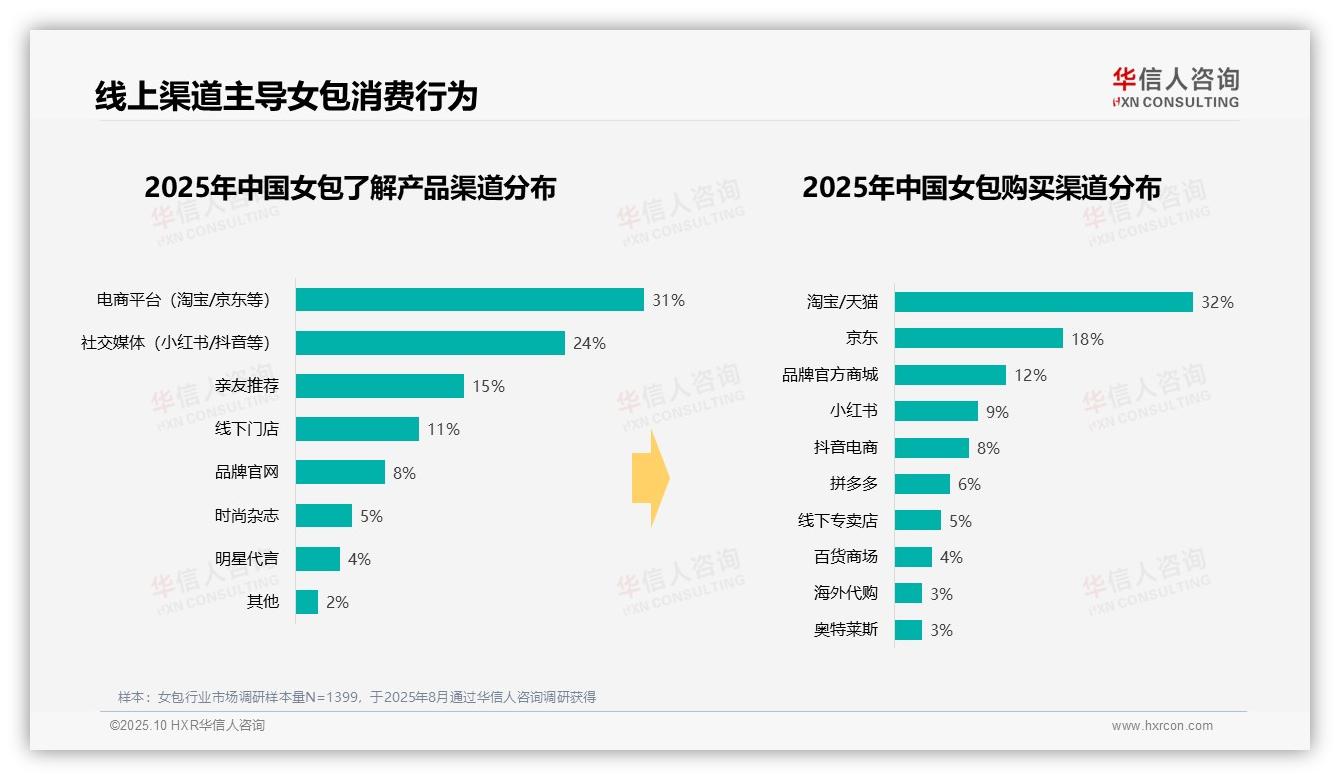

三、线上营销是关键,电商平台占主导

女包消费者主要通过电商平台(31%)和社交媒体(24%)获取产品信息,线上渠道合计占比55%,远超线下门店(11%),凸显线上营销已成为品牌触达用户的核心路径。购买渠道方面,淘宝/天猫(32%)与京东(18%)以合计50%的占比成为主要购买阵地;品牌官方商城(12%)与小红书(9%)的份额增长,则反映出直营渠道与社交电商的崛起趋势。值得注意的是,社交媒体作为信息渠道(24%)与小红书作为购买渠道(9%)的占比差异,说明其引流价值高于直接转化效果。亲友推荐(15%)作为重要信息源,进一步印证口碑营销的影响力。

数据来源:华信人咨询《2025年中国女包消费者洞察报告》,N=1399

以上发现虽具行业代表性,但仅是完整报告的部分结论。报告全文通过丰富的图表可视化呈现,使复杂数据关系清晰可辨。若需深入把握女包市场的机遇与挑战,华信人咨询发布的完整版报告将是您的理想参考。