行业内部数据显示:低价产品贡献58.7%销量,消费降级趋势持续深化,哪些品牌能够把握这一轮市场机遇?该洞察由华信人咨询“洞察2025”项目组首次对外披露,为寻求增长的品牌提供了关键战略参考。

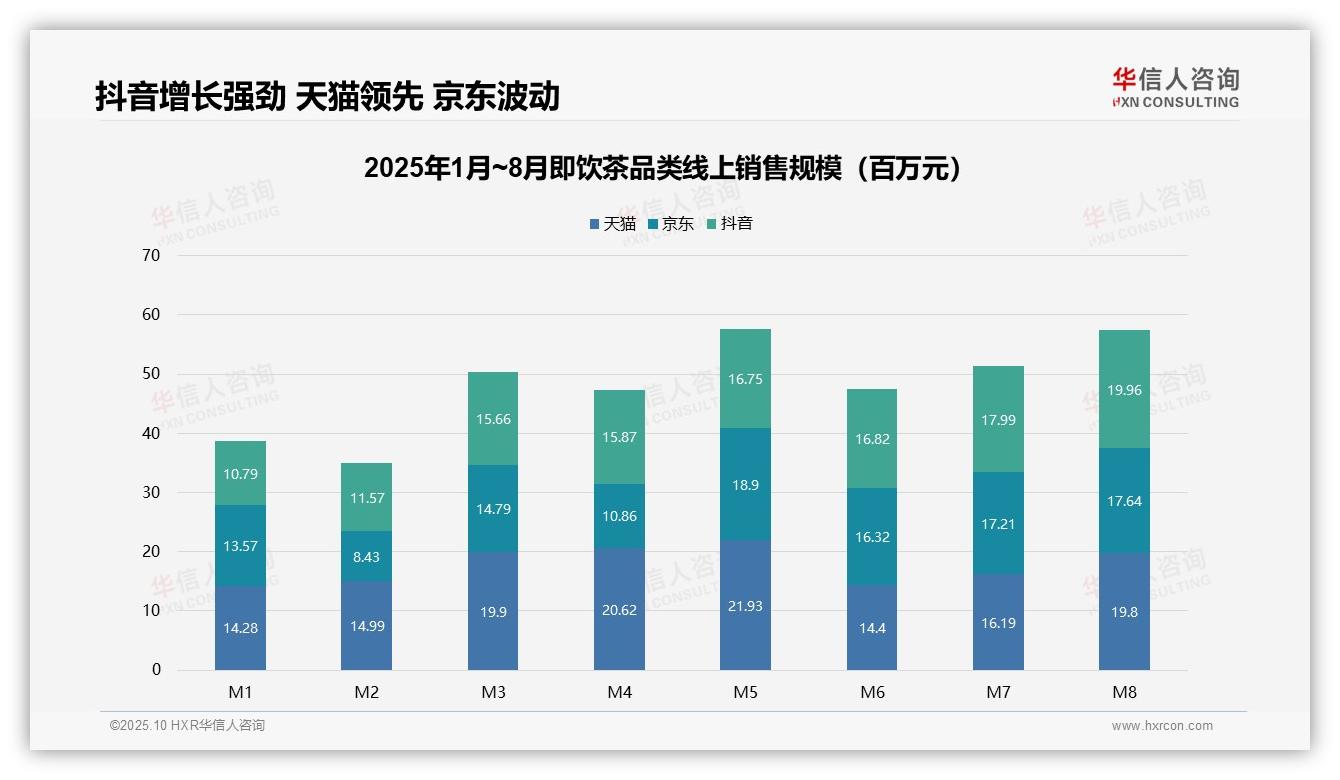

一、电商平台竞争格局:天猫领跑,抖音增长迅猛

从平台格局来看,1-8月天猫累计销售额达14.21亿元,领先于京东的11.78亿元和抖音的12.53亿元。值得注意的是,抖音增长势头强劲,8月单月销售额实现1.996亿元,环比增长11.0%,显示出其渠道渗透力持续提升,可能对传统电商平台形成分流效应。

二、月度销售波动:把握季节性高峰与库存管理

月度销售数据显示,3月、5月和8月出现明显峰值,销售额分别达到5.036亿元、5.758亿元和5.740亿元,这与季节性促销及暑期消费密切相关;6月销售额回落至4.755亿元,反映出促销后需求回调,建议企业优化库存周转以应对市场波动。

三、平台表现对比:稳定性与增长性并存

各平台表现呈现明显差异:天猫表现稳健,月均销售额达1.78亿元;京东波动较大,2月销售额仅0.843亿元,5月攀升至1.890亿元;抖音保持持续增长态势,从1月的1.079亿元上升至8月的1.996亿元,同比增长85.0%,提示品牌需要调整渠道投入策略以把握增长机遇。

数据来源:华信人咨询《2025年中国即饮茶品类洞察报告》

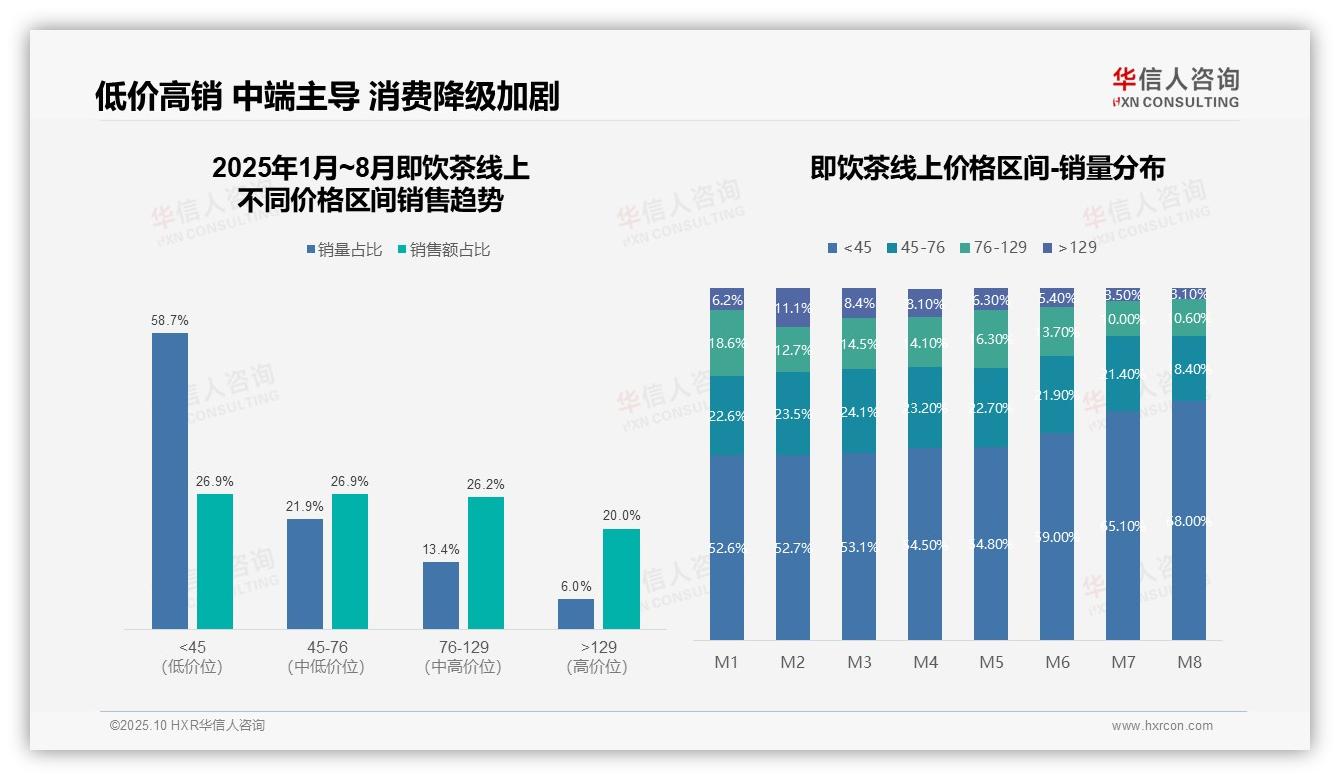

四、价格带结构:低价主导销量,中高端贡献利润

价格带分析显示,45元以下低价产品销量占比达58.7%,但销售额仅占26.9%,呈现高销量低贡献特征;而45-76元与76-129元中高价位产品以合计35.3%的销量贡献53.1%的销售额,表明中高端产品是利润核心,建议优化产品组合以提升整体收益。

五、消费趋势:降级态势明显,低价占比持续上升

月度销量分布显示,45元以下产品占比从1月的52.6%逐月上升至8月的68.0%,而129元以上高端产品占比从6.2%下降至3.1%,反映出消费降级趋势加剧,可能受宏观经济环境影响,企业需加强成本管控与促销策略以维持市场地位。

六、价格带错配:中端价值突出,高端需提升渗透

各价格区间的销售额与销量占比存在明显错配:45-76元区间以21.9%的销量贡献26.9%的销售额,单位产品价值较高;相比之下,129元以上区间虽以6.0%的销量贡献20.0%的销售额,但高单价产品市场渗透不足,建议通过精准营销提升高端产品周转效率。

数据来源:华信人咨询《2025年中国即饮茶品类洞察报告》

本版本在保持核心洞察的同时适度简化,完整版报告包含更严谨的数据分析和专家评论板块,汇集了十位行业领袖的独立观点。华信人咨询凭借资深分析师与行业专家团队,确保每份报告兼具深度与前瞻性。