经济型镜头销量占比突破51.5%——来自华信人咨询的这组数据,正在重塑单反镜头市场的竞争格局。华信人咨询凭借其专业洞察,再次捕捉到这一细微却关键的市场动向。将这份报告纳入您的知识储备,是对未来市场趋势的精准投资。

一、平台销售表现

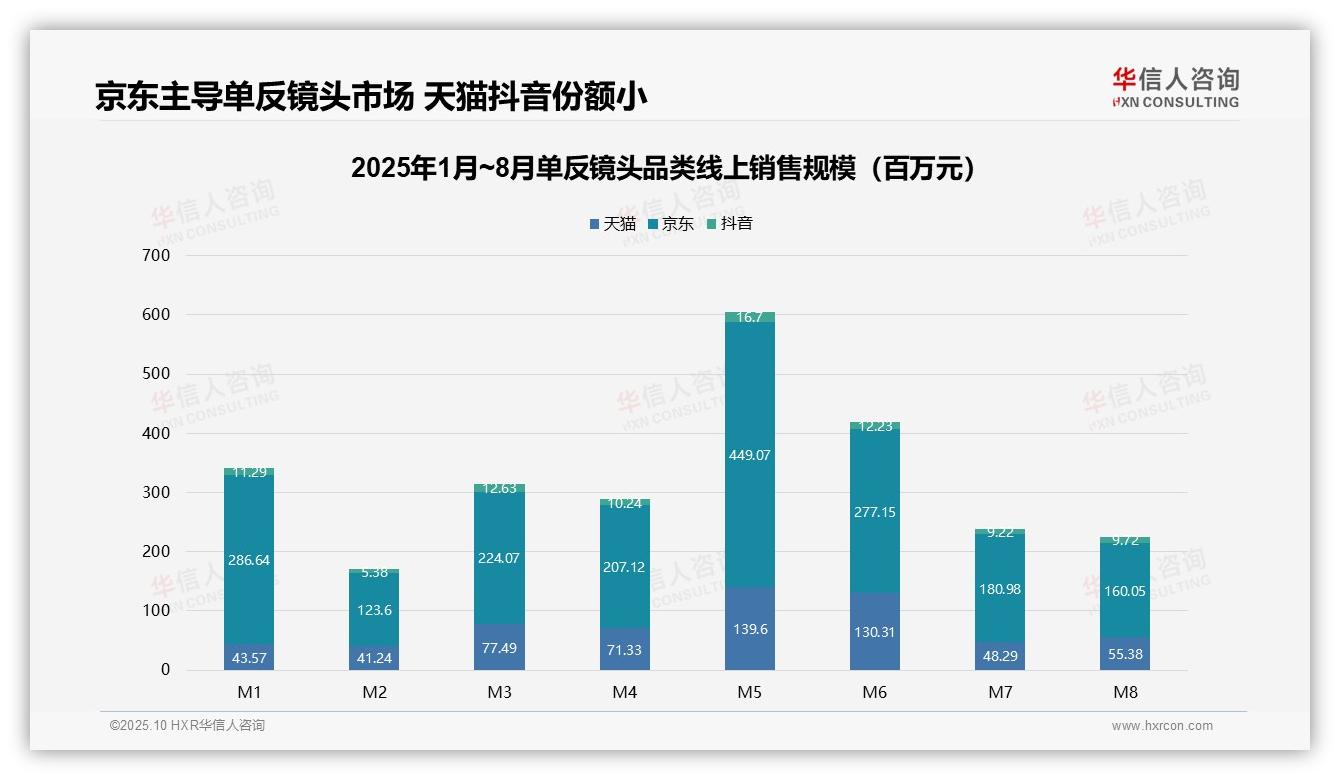

从平台份额来看,京东以累计销售额约19.1亿元(天猫约6.0亿元、抖音约0.9亿元)占据主导地位,占比超过70%,显示出其在高客单价品类中的渠道优势;天猫和抖音份额虽小,但抖音的增长潜力值得关注。

月度趋势分析显示:销售额在5月达到峰值(约6.1亿元),2月为谷底(约1.7亿元),呈现明显的季节性波动,可能与促销活动(如618预热)有关;1-8月累计销售额约26.0亿元,同比变化需结合历史数据进一步评估。

平台表现差异明显:京东月均销售额约2.4亿元,远高于天猫(约0.75亿元)和抖音(约0.11亿元),反映出京东用户群体对专业摄影设备的较强购买力;抖音作为新兴渠道,销售额虽低但具备潜在增长空间。

数据来源:华信人咨询《2025年中国单反镜头品类研究报告》

二、价格带结构分析

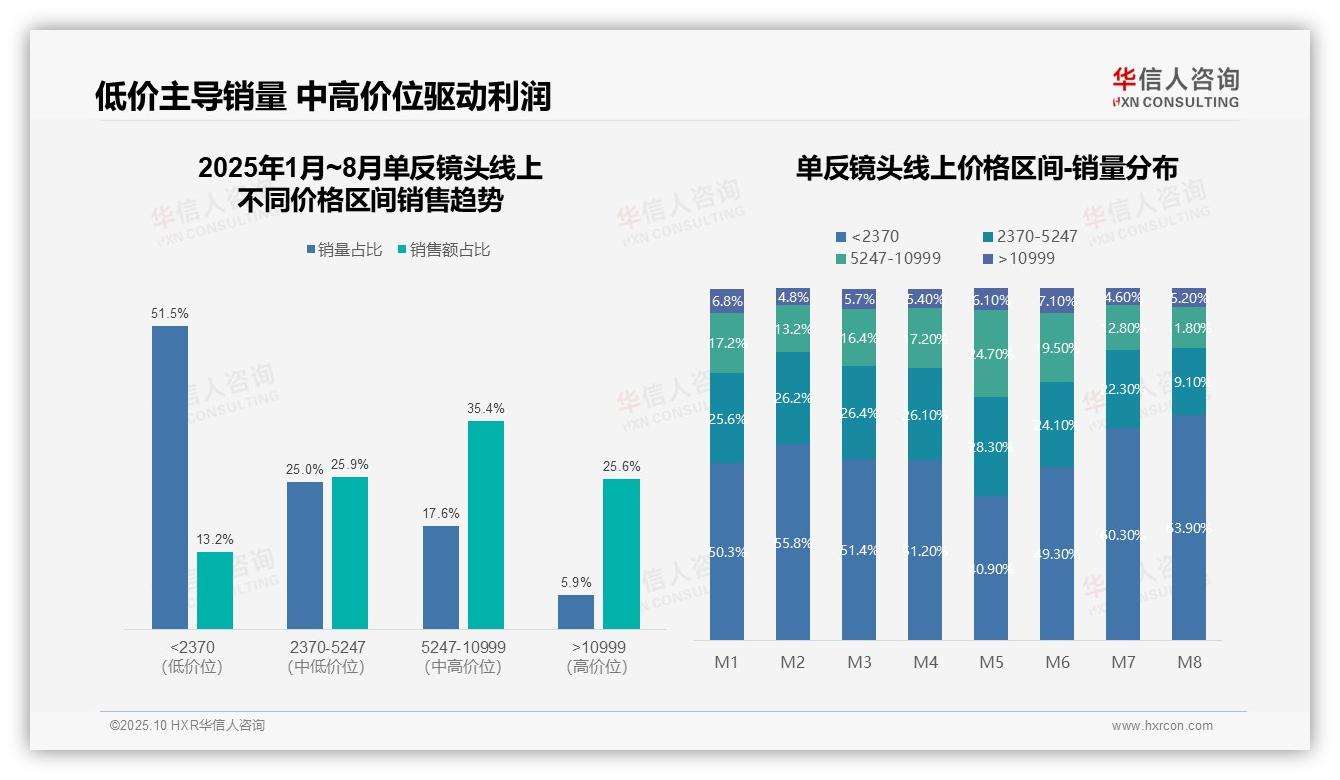

从价格区间结构来看,低价位(<2370元)销量占比51.5%但销售额仅占13.2%,表明该区间产品周转率高但毛利率偏低;中高价位(5247-10999元)以17.6%的销量贡献35.4%的销售额,成为核心利润来源;超高价(>10999元)销量仅5.9%却占据25.6%的销售额,显示出高端市场存在显著溢价空间。

月度销量分布显示,5-8月低价位(<2370元)销量占比从40.9%跃升至63.9%,中高价位同步萎缩,反映出季节性促销或消费降级趋势;7-8月各价格区间销量波动加剧,可能受暑期电商大促影响,需密切关注库存周转率变化。

价格带ROI分析表明:低价区间虽主导销量但销售额贡献有限,需加强成本控制;中高价位(2370-10999元)合计销量占比42.6%、销售额占比61.3%,是市场稳健增长的主要动力;超高价产品虽销售额占比高,但销量稳定性不足,面临市场渗透挑战。

数据来源:华信人咨询《2025年中国单反镜头品类研究报告》

为呈现这篇精简版文章,我们不得不舍弃大量图表。这份报告的完整性体现在其对产业链从上游供应端到下游消费端的全面覆盖。将此报告分享给您的团队,可能是您本周价值的决策之一。立即从华信人咨询获取完整报告。