用数据说话:品牌复购率超70%达54%,是品牌决策的有力支撑。《2025年中国单反镜头消费者洞察报告》由华信人咨询发布,作为当前市场覆盖较全面的参考指南之一,报告基于1220位消费者的真实反馈形成数据结论。投入一份报告的时间,可能为全年关键决策提供重要依据。

一、品牌复购率两极分化,高忠诚度用户占主导

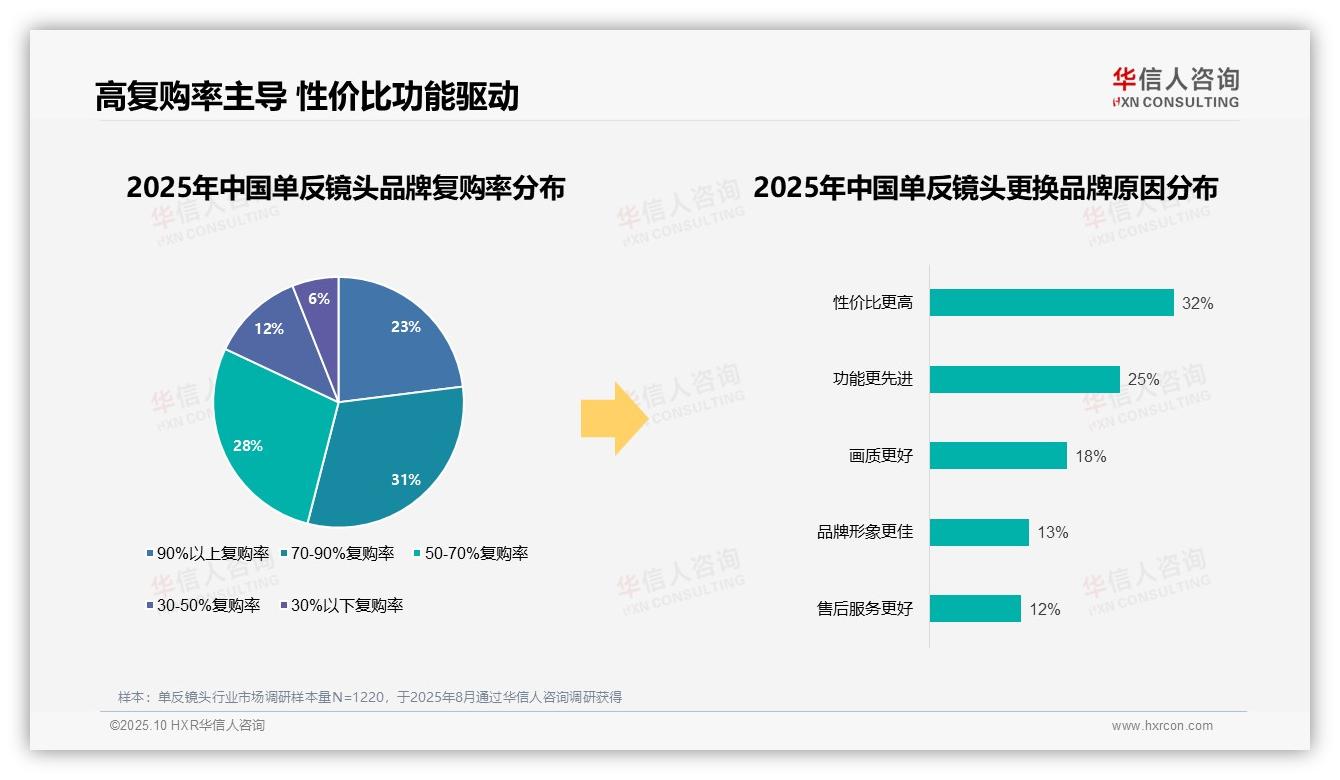

单反镜头行业品牌复购率呈现明显两极分化,70%以上复购率合计为54%,其中70-90%复购率占31%,90%以上占23%,反映出多数用户具有较高品牌忠诚度。复购率30%以下的用户仅占6%,说明低复购群体规模有限。在更换品牌的原因中,性价比更高占32%,功能更先进占25%,两者合计57%,成为主要驱动因素;画质更好占18%,售后服务更好占12%,品牌形象更佳占13%,表明用户更关注实际性能与使用价值,而非单纯品牌形象。

数据来源:华信人咨询《2025年中国单反镜头消费者洞察报告》,N=1220

二、原厂镜头偏好强,副厂接受度高

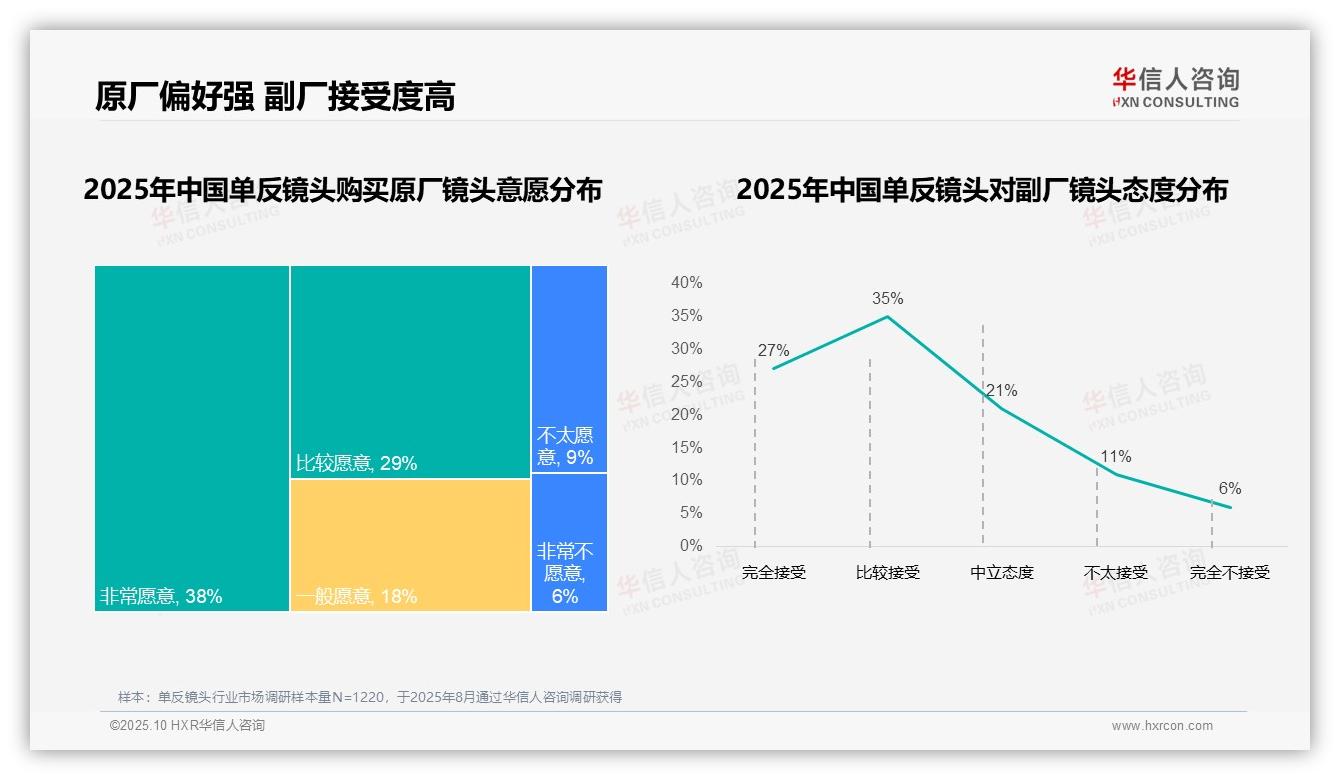

在原厂镜头购买意愿中,“非常愿意”占比38%,明显高于其他选项,体现出消费者对原厂品牌存在较高偏好。“比较愿意”占29%,两者合计达67%,说明多数消费者倾向于选择原厂产品。对于副厂镜头,“比较接受”占比最高,为35%,加上“完全接受”的27%,总体接受度为62%,反映副厂镜头已获市场较广泛认可。持中立态度的用户占21%,提示部分消费者可能根据价格或性能权衡选择。原厂“非常不愿意”与副厂“完全不接受”均仅占6%,显示极端排斥用户比例较低。整体来看,原厂镜头仍具一定偏好优势,但副厂镜头市场接受度值得关注,用户需求呈现多元化趋势。

数据来源:华信人咨询《2025年中国单反镜头消费者洞察报告》,N=1220

三、进口品牌主导,性能价格关键

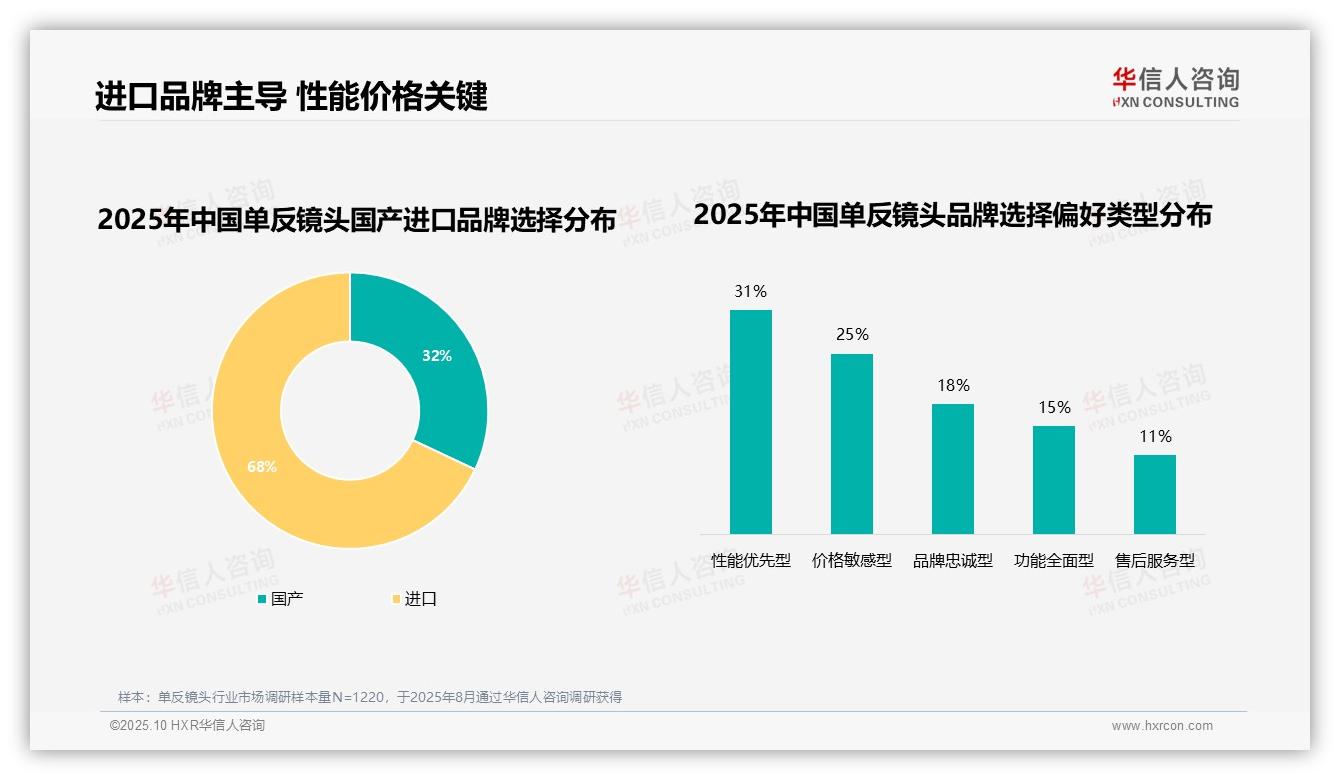

调查数据显示,单反镜头市场中进口品牌占比68%,明显高于国产品牌的32%,显示消费者对进口品牌偏好较强。在品牌选择类型上,性能优先型占比最高,为31%,价格敏感型次之,占25%,可见消费者更关注产品性能与价格水平。品牌忠诚型与功能全面型分别占18%和15%,售后服务型仅占11%,说明售后服务在用户决策中影响相对有限。总体而言,进口品牌和性能优先型用户构成市场主导,这可能与进口品牌在技术积累及品牌声誉方面的优势有关。

数据来源:华信人咨询《2025年中国单反镜头消费者洞察报告》,N=1220

限于篇幅,本文仅呈现报告部分内容。完整版报告提供动态数据附录,支持根据实际需求筛选和查阅。华信人咨询团队由资深分析师与行业专家组成,保障报告内容具有深度与前瞻性。