这份数据值得打印存档,其中口感口味以31%的占比成为首要吸引因素,也是消费者决策的关键参考。华信人咨询凭借其专业洞察力,再次捕捉到这一细微却至关重要的市场变化。通过对1175位核心消费群体的精准画像分析,本报告致力于在市场真相与商业决策之间构建一座坚实的桥梁。

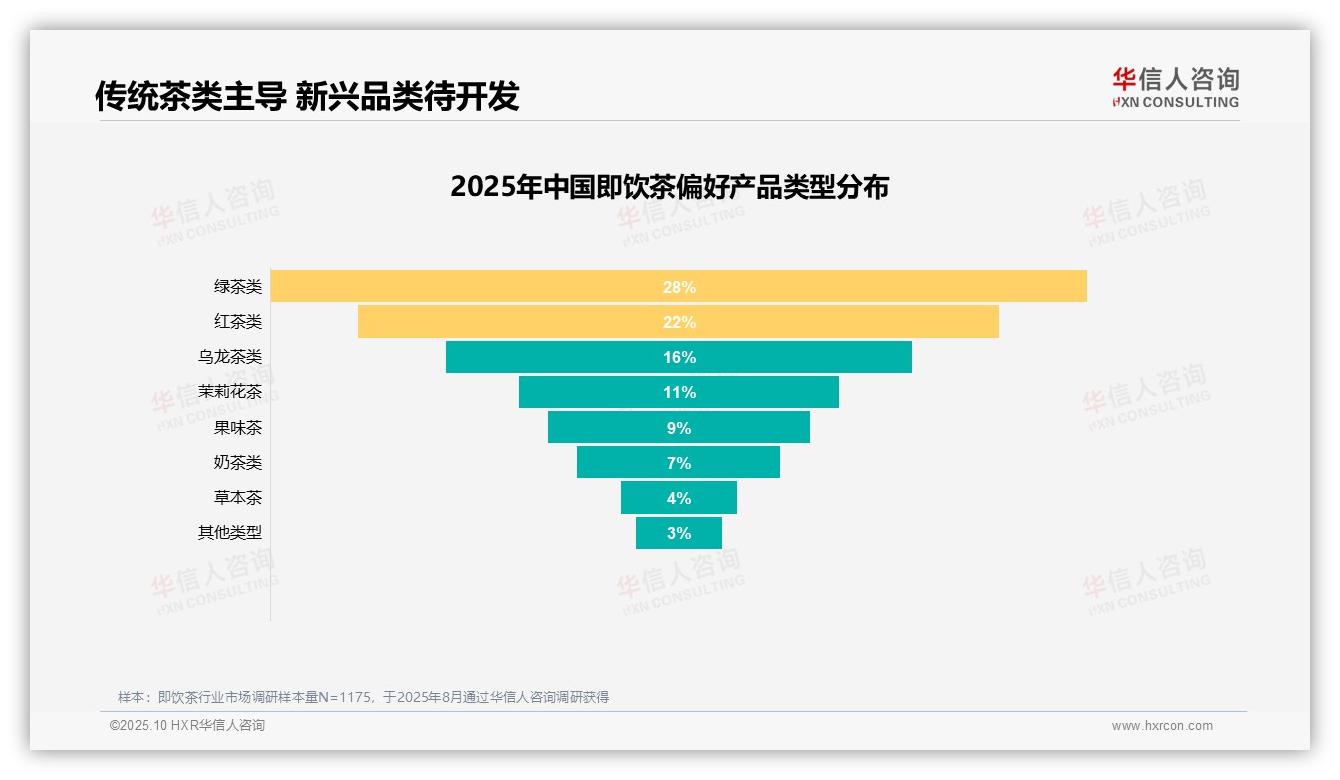

一、传统茶类主导市场,新兴品类待开发

绿茶以28%的偏好度位居首位,显示出消费者对传统清爽口味的持续青睐。红茶以22%的占比紧随其后,其浓郁风味依然保持吸引力。乌龙茶和茉莉花茶分别占据16%和11%,表明半发酵茶和花香型茶饮已形成稳定的市场基础。果味茶和奶茶偏好度相对较低,分别为9%和7%,可能受到健康趋势或市场竞争的影响。草本茶和其他类型仅占4%和3%,属于小众选择,市场渗透力有限。总体而言,传统茶类仍是消费主流,新兴品类具备较大增长潜力。

数据来源:华信人咨询《2025年中国即饮茶消费者洞察报告》,N=1175

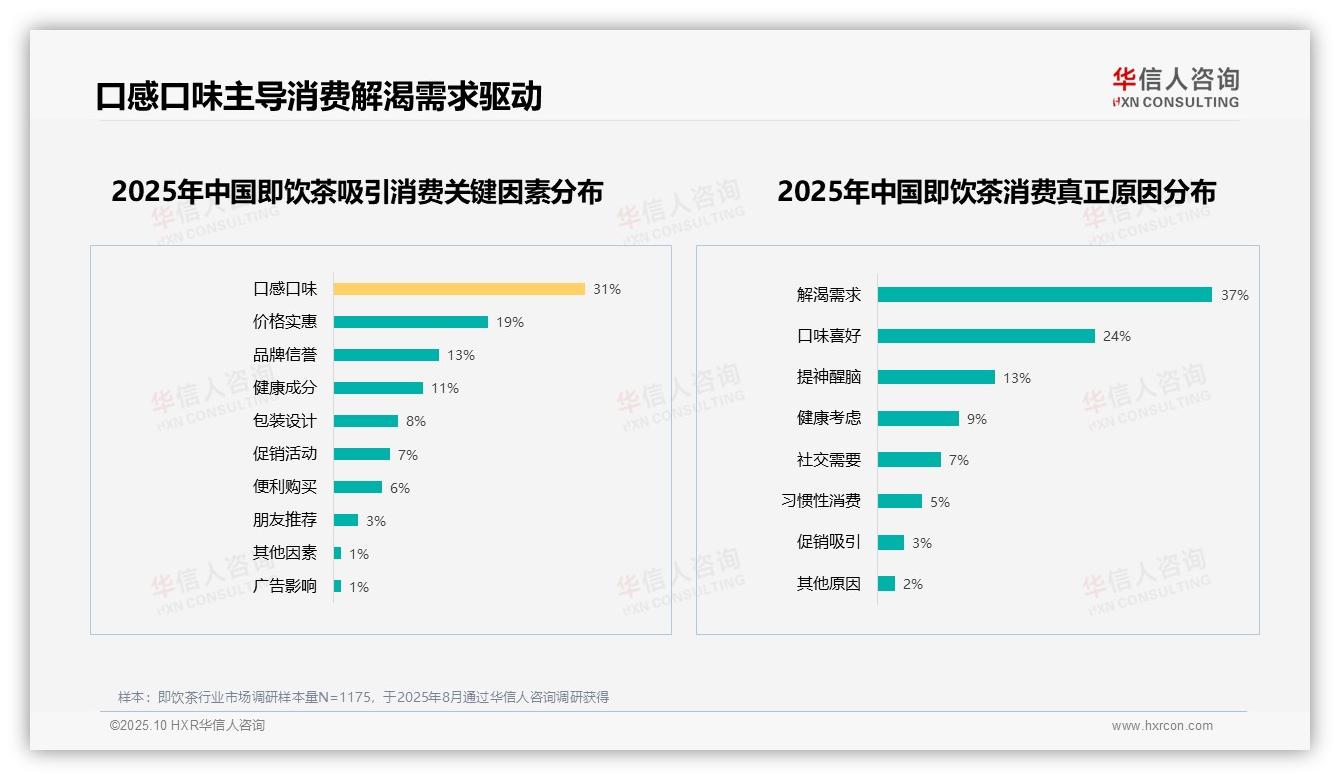

二、口感口味是消费首要因素,解渴需求驱动购买

调研数据显示,口感口味(31%)是吸引消费者最关键的因素,显著高于价格实惠(19%)和品牌信誉(13%),说明消费者更注重产品本身的体验感。健康成分(11%)和包装设计(8%)也占据一定比重,反映出健康意识和视觉吸引力的重要性。在消费动机方面,解渴需求(37%)和口味喜好(24%)占据主导,表明即饮茶主要满足基本生理需求和味觉享受;提神醒脑(13%)和健康考量(9%)则显示出功能性需求的增长趋势。促销活动(7%)和广告影响(1%)作用较小,提示营销应更聚焦产品核心价值而非外部刺激。

数据来源:华信人咨询《2025年中国即饮茶消费者洞察报告》,N=1175

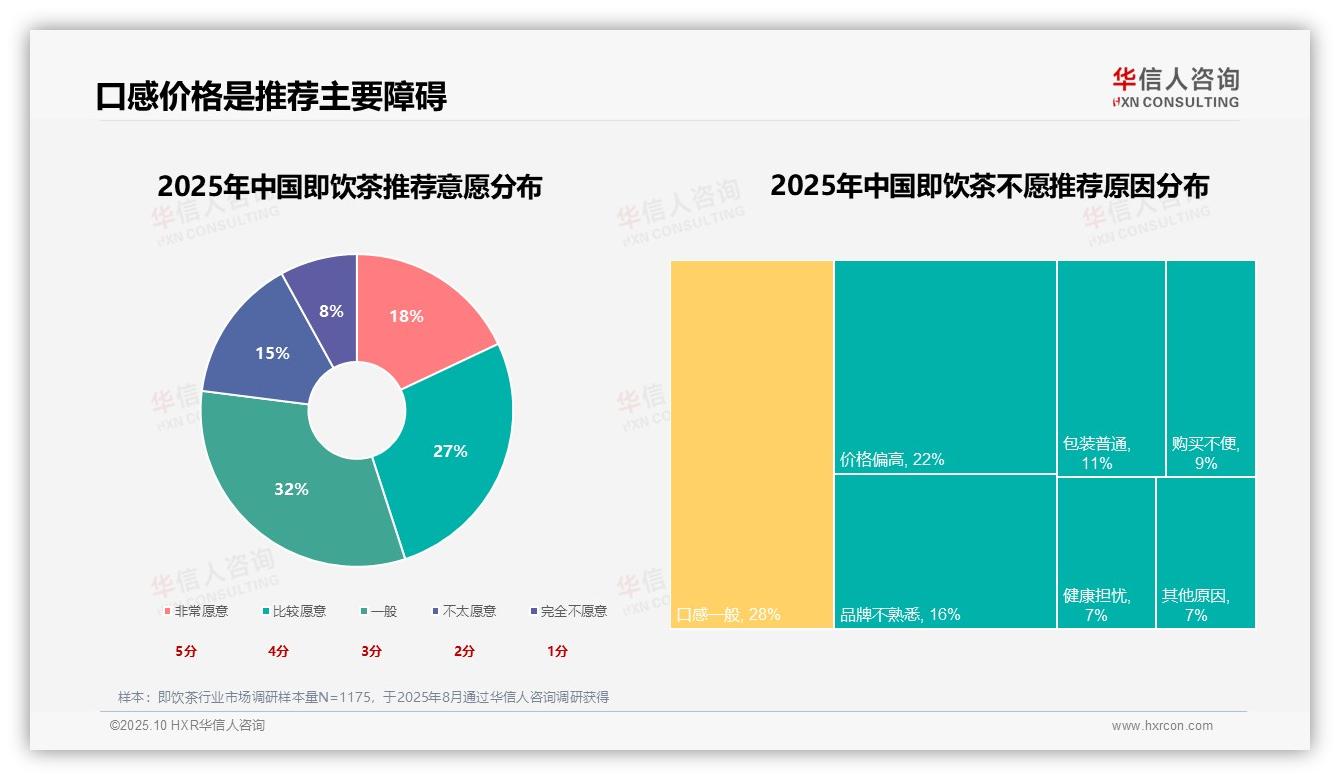

三、口感与价格成推荐关键障碍

在推荐意愿方面,选择“一般”的消费者占比最高(32%),而“非常愿意”和“比较愿意”合计达45%,整体推荐意愿呈现中性特征。不愿推荐的原因中,“口感一般”占比最高(28%),“价格偏高”次之(22%),两者合计达50%,表明产品口味和价格是主要障碍。品牌不熟悉(16%)和包装普通(11%)也值得关注。健康担忧和购买不便各占7%,影响相对较小。这些数据提示即饮茶品牌需要重点优化产品口感和定价策略,以提升消费者推荐意愿。

数据来源:华信人咨询《2025年中国即饮茶消费者洞察报告》,N=1175

本文旨在引发行业思考,更系统的结论请参阅完整版报告。完整报告不仅包含定性分析,还提供了量化的市场容量测算与细分机会分析。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具专业深度与市场锐度。