不容置疑:奶茶品类以38%的偏好占比占据主导地位,已成为衡量品牌竞争力的新标准。这一趋势在华信人咨询覆盖全国的多维度调研中得到充分验证。为确保数据代表性,本次研究将样本量扩大至1463份。对投资者而言,这份报告是评估赛道潜力的重要参考依据。

一、奶茶与果茶主导市场,创新细分需谨慎

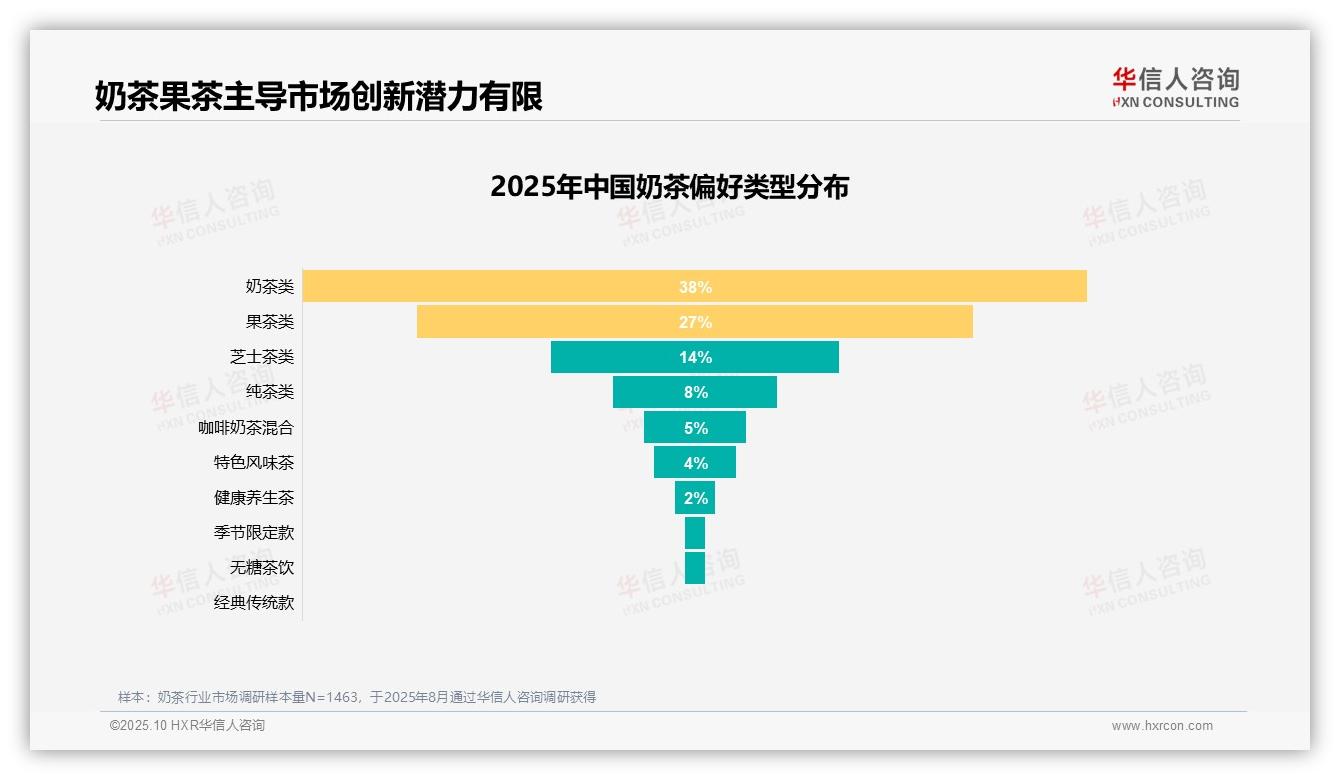

奶茶类以38%的偏好占比位居首位,显示出消费者对经典奶茶的持续喜爱。果茶类以27%的占比紧随其后,反映出健康清爽口味的需求增长。芝士茶类占比14%,表明高端创新产品具备一定市场空间。纯茶类仅占8%,偏好度相对较低。咖啡奶茶混合和特色风味茶分别占5%和4%,细分市场潜力有限。健康养生茶、季节限定款和无糖茶饮占比均低于3%,消费需求较弱。经典传统款偏好为0%,可能面临市场淘汰风险。整体而言,奶茶和果茶是市场核心驱动力,创新产品需审慎评估市场接受度。

数据来源:华信人咨询《2025年中国奶茶消费者洞察报告》,N=1463

二、口味品牌价格驱动消费,解渴休闲社交是核心

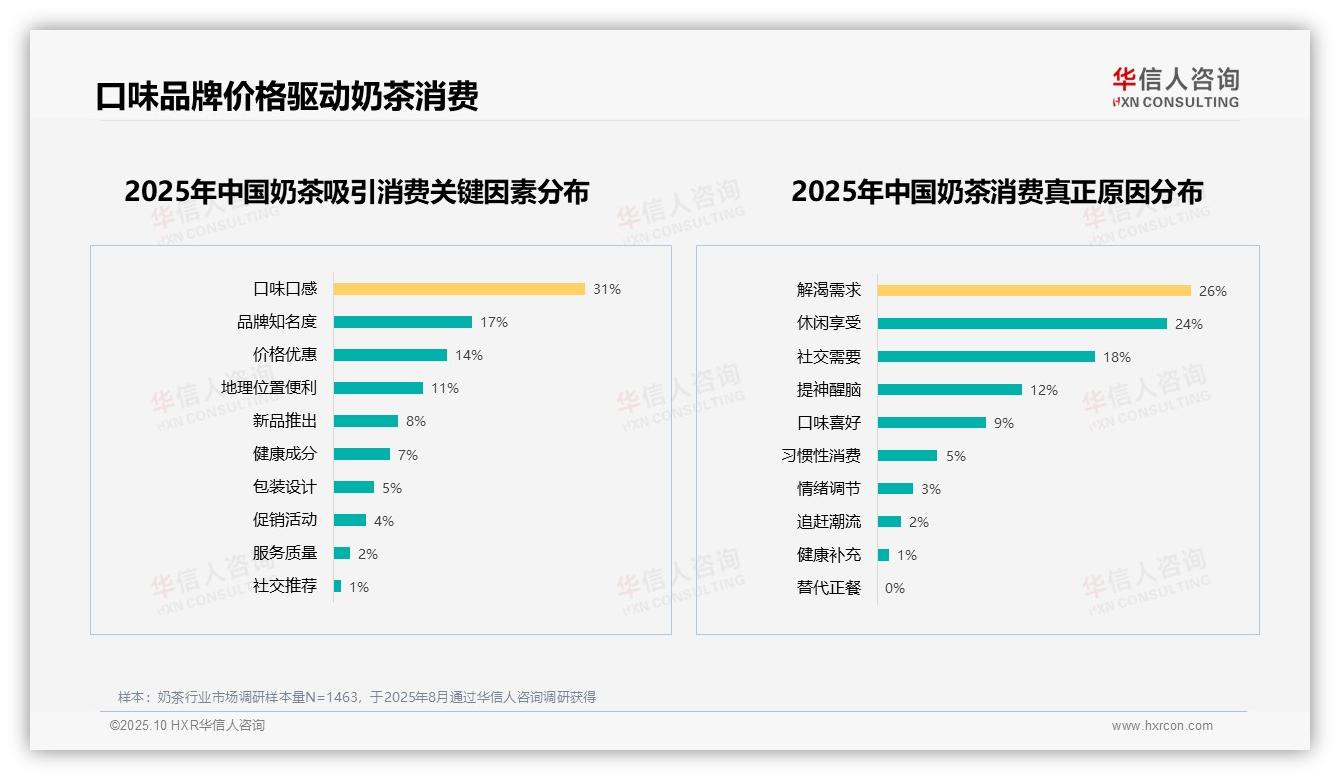

调查显示,在吸引消费的关键因素中,口味口感占比最高达31%,品牌知名度为17%,价格优惠为14%,三者合计占比超六成,表明消费者高度关注产品本身与性价比。地理位置便利和新品推出分别占11%和8%,显示便利性与创新性对消费决策具有重要影响。在消费动因方面,解渴需求占26%,休闲享受占24%,社交需要占18%,三者合计近七成,反映奶茶消费主要满足生理需求与社交场景。提神醒脑占12%,口味喜好占9%,习惯性消费占5%,说明功能性需求与个人偏好同样驱动消费。健康成分和健康补充占比分别为7%和1%,表明健康因素在当前消费决策中并非主要驱动力。

数据来源:华信人咨询《2025年中国奶茶消费者洞察报告》,N=1463

三、推荐意愿积极,口味价格影响负面

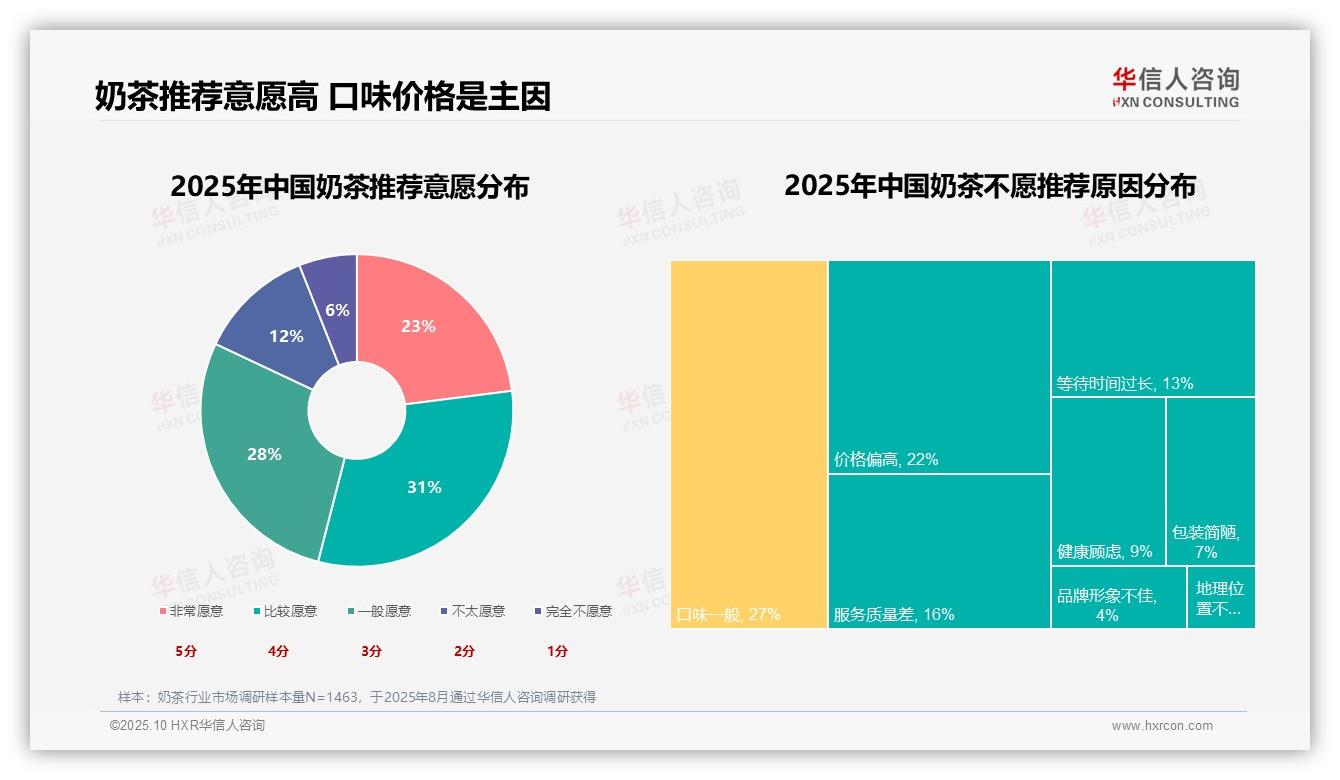

调查数据显示,奶茶消费者推荐意愿较为积极,非常愿意和比较愿意的比例合计达54%,一般愿意占28%,表明多数消费者对奶茶产品持肯定态度。不愿推荐的原因中,口味一般占比最高达27%,价格偏高占22%,两者合计近五成,构成影响推荐意愿的主要负面因素。服务质量差和等待时间过长分别占16%和13%,同样值得关注。健康顾虑占9%,包装简陋和品牌形象不佳占比相对较低,分别为7%和4%,地理位置不便仅占2%,影响较弱。

数据来源:华信人咨询《2025年中国奶茶消费者洞察报告》,N=1463

本文为报告精髓的概要呈现,动态连续的深度分析详见原文。完整报告超越本文的定性描述,提供量化的市场容量测算与细分机会解析。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具专业深度与市场锐度。