2025年中国即热热水器市场洞察报告

本报告揭示即热热水器由26-45岁男性主导,首次购买占67%,7-8.5kW中端壁挂式为主流,电商促销驱动销售,国产占比87%,社交口碑决定购买。

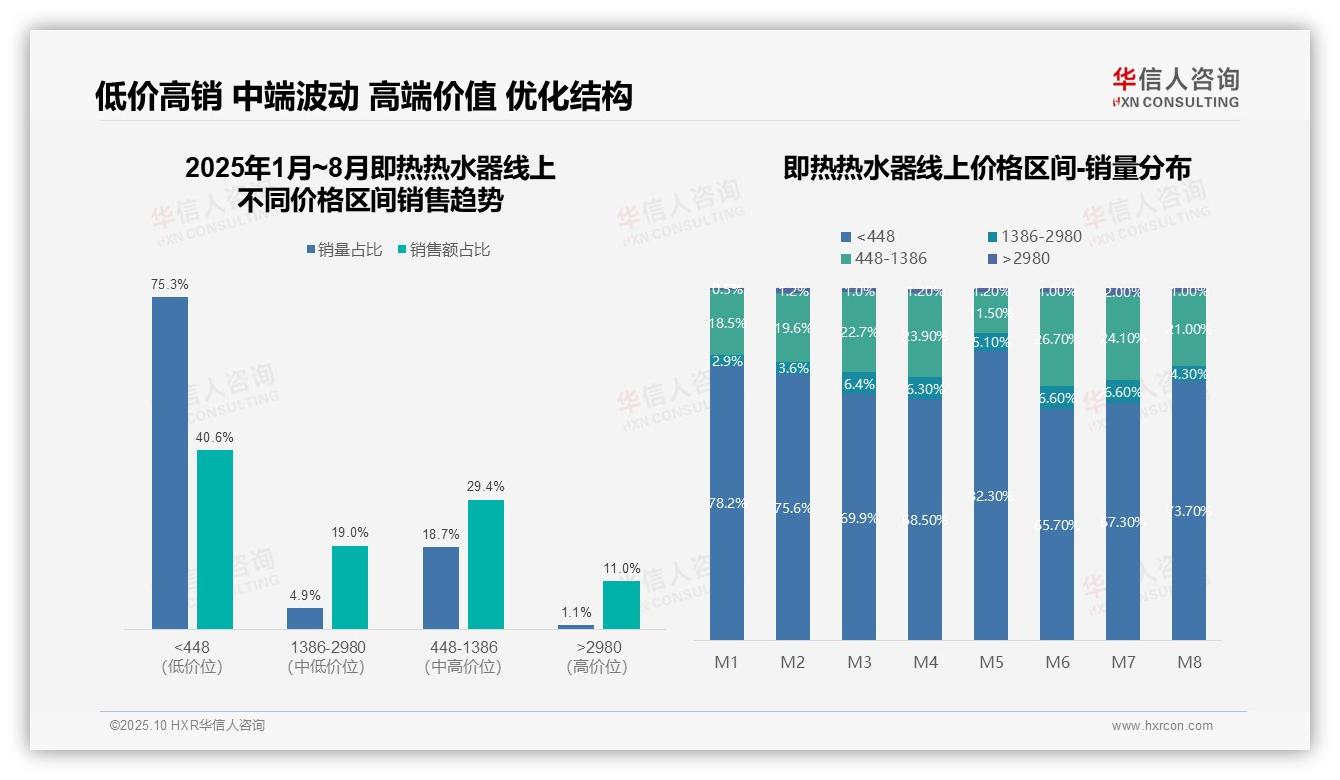

华信咨询发布权威警示:75.3%消费者倾向低价即热热水器,企业应如何应对?来自研究机构华信咨询的最新调研显示,这一发现值得企业重点关注。在新财年规划阶段,研读本报告将助力企业精准把握市场动向。

一、电商平台份额与趋势分析

从平台销售表现来看,天猫以累计销售额约3.01亿元(1-8月总和)位居首位,抖音以1.93亿元紧随其后,京东销售额0.90亿元暂居末位。天猫在5月单月销售额突破1亿元,显示其大促活动(如618)拉动效应显著,但8月环比下滑42.4%,需关注增长可持续性。

月度趋势显示:行业销售额在5月达到峰值1.22亿元(环比增长130.7%),主要受季节性需求及电商大促推动;3-4月及6-8月呈现波动下行,若与去年同期相比可能出现负增长,反映市场渗透放缓或竞争加剧。

平台动态对比:抖音增长表现突出,8月销售额较2月增长71.6%,显示其内容电商渠道拓展成效显著;京东市场份额持续萎缩(8月占比升至36.5%但仍低于年初水平),可能受价格竞争或用户流失影响,需优化投入产出比以提升周转效率。

数据来源:华信咨询《2025年中国即热热水器品类洞察报告》

二、价格区间销售结构洞察

从价格区间分布来看,448元以下低价产品销量占比达75.3%,但销售额仅占40.6%,呈现高销量低贡献特征;而1386-2980元中高端产品销量占比4.9%却贡献19.0%销售额,表明产品结构存在优化空间,需提升高毛利产品占比以改善整体盈利水平。

月度销量分布显示,448元以下产品占比在5月达到峰值82.3%,6月骤降至65.7%,波动较为明显;中端448-1386元产品在6月占比26.7%达到最高,表明促销活动对价格敏感型消费者影响显著,需加强价格策略的稳定性以平滑销售波动。

2980元以上高端产品销量占比仅1.1%但销售额贡献达11.0%,单产品价值突出;7月占比2.0%为年内高点,可能受季节性需求或营销活动推动,建议聚焦高端市场拓展,通过提升品牌溢价优化收入结构,增强市场竞争力。

数据来源:华信咨询《2025年中国即热热水器品类洞察报告》

以上是我们认为市场参考价值的关键发现。本报告的完整性体现在对产业链从上游供应到下游消费的全方位覆盖。作为即热热水器研究领域的专业机构,华信咨询期待成为您商业决策的可靠伙伴。欢迎垂询报告详情。