增长乏力?38%的唐装消费者单次支出低于500元,或许能为您打开新思路。华信人咨询发布的《2025年中国唐装消费者洞察报告》在核心章节中揭示了这一发现。基于1139份有效样本,报告数据具备市场代表性。我们相信,这份报告能为您的团队提供有价值的讨论基础。

一、中低端消费主导,季节性明显

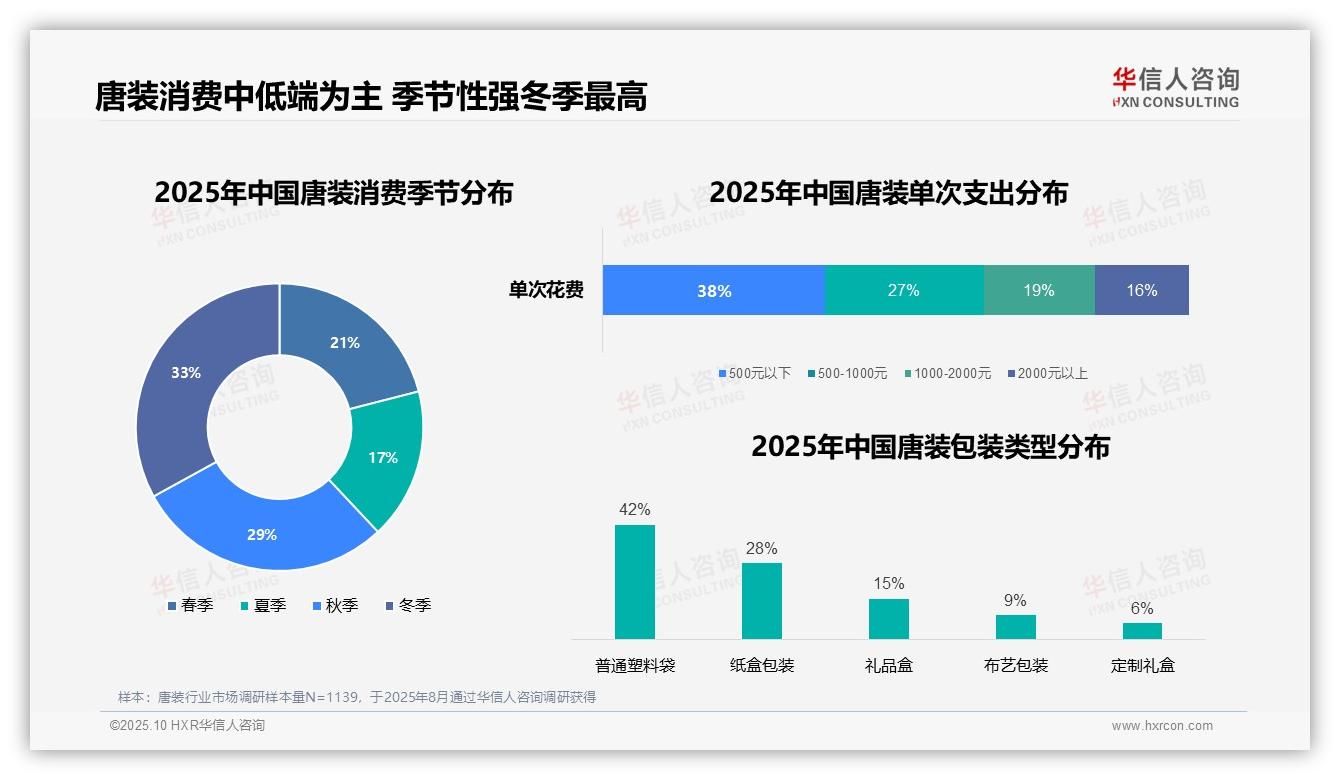

单次消费金额中,500元以下区间占比最高,达到38%,表明唐装市场以中低端消费为主。500-1000元区间占27%,1000-2000元占19%,2000元以上仅占16%,反映出高端消费市场空间有限。从消费季节分布看,冬季消费占比达33%,秋季为29%,夏季仅17%,显示唐装消费具有明显的季节性特征,更受寒冷季节青睐。在包装选择方面,普通塑料袋占比最高(42%),纸盒包装占28%,礼品盒占15%,布艺包装占9%,定制礼盒仅占6%,说明当前包装仍以实用需求为主,高端定制需求相对有限。

数据来源:华信人咨询《2025年中国唐装消费者洞察报告》,N=1139

二、文化场景集中,休闲时段偏好

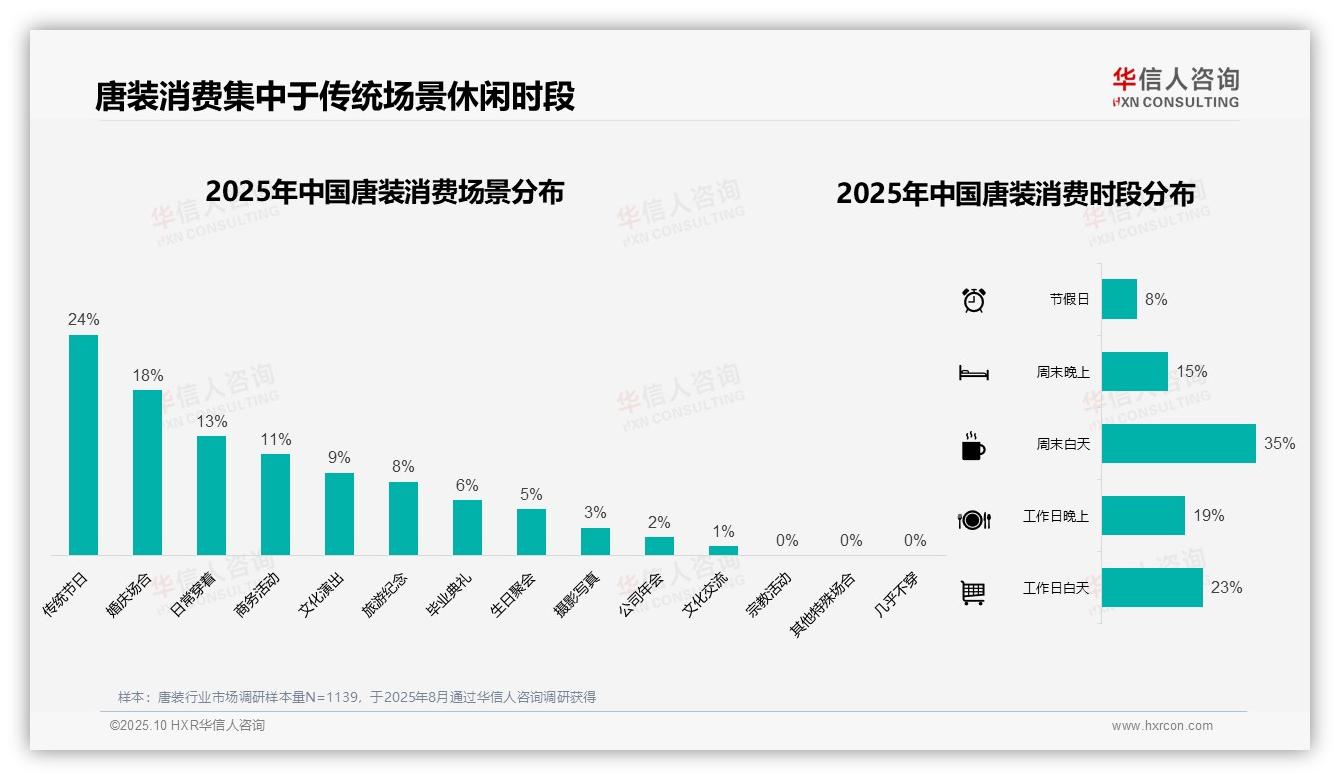

消费场景分析显示,传统节日占比最高(24%),其次是婚庆场合(18%)和日常穿着(13%),三者合计超过五成,表明唐装消费高度集中于特定文化场景。商务活动和文化演出分别占11%和9%,说明唐装在正式场合和文化活动中也具备一定需求。消费时段方面,周末白天占比达35%,工作日白天为23%,两者合计近六成,反映消费者更倾向于在休闲时段穿着唐装。节假日消费仅占8%,与传统节日场景的高占比形成对比,可能源于传统节日更强调文化象征意义。

数据来源:华信人咨询《2025年中国唐装消费者洞察报告》,N=1139

三、线上渠道成主流,电商平台核心

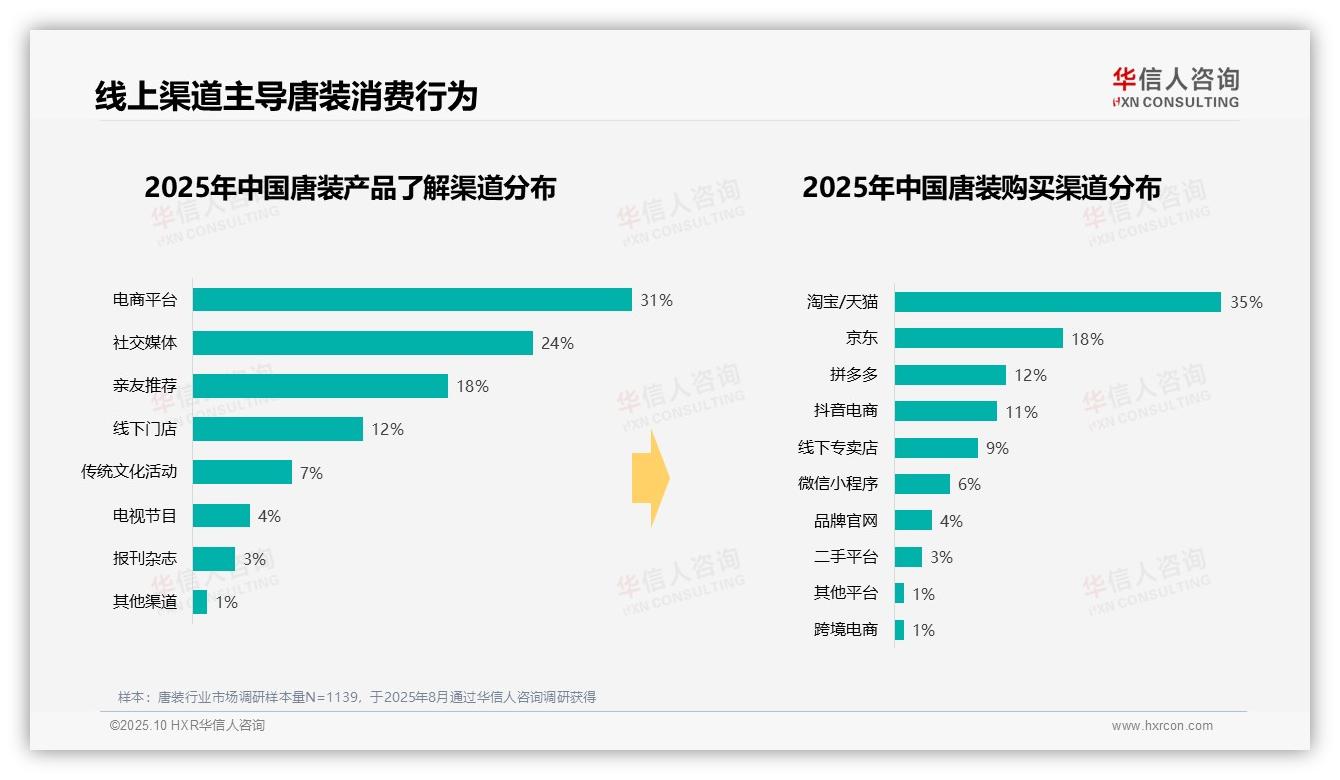

消费者了解唐装的主要渠道中,电商平台(31%)和社交媒体(24%)合计占比过半,凸显线上渠道在信息传播中的主导地位。亲友推荐(18%)和线下门店(12%)也具有一定影响力,而传统文化活动(7%)等传统方式影响相对有限。购买渠道分布显示,淘宝/天猫占比最高(35%),京东(18%)和拼多多(12%)紧随其后,三大电商平台合计占比达65%,证明电商平台在销售中发挥核心作用。抖音电商作为新兴渠道表现亮眼(11%),而线下专卖店(9%)和微信小程序(6%)份额较低,进一步印证线上购买偏好。品牌官网(4%)和二手平台(3%)等渠道占比较小,可能受限于品牌认知度或产品特性。

数据来源:华信人咨询《2025年中国唐装消费者洞察报告》,N=1139

本文对报告核心观点进行了通俗化解读,学术论证部分已作简化。完整版报告包含历史数据的回溯分析,有助于更准确地把握未来趋势。若您有特定需求,华信人咨询可提供比本报告更精准的定制化研究服务。