颠覆认知?京东高端儿童润肤乳市场占比39.5%可能与你想象的完全不同。华信人咨询研究团队通过深度数据挖掘,得出这一核心判断。本报告旨在帮助您解答“下一步该往哪里走”这一关键问题。

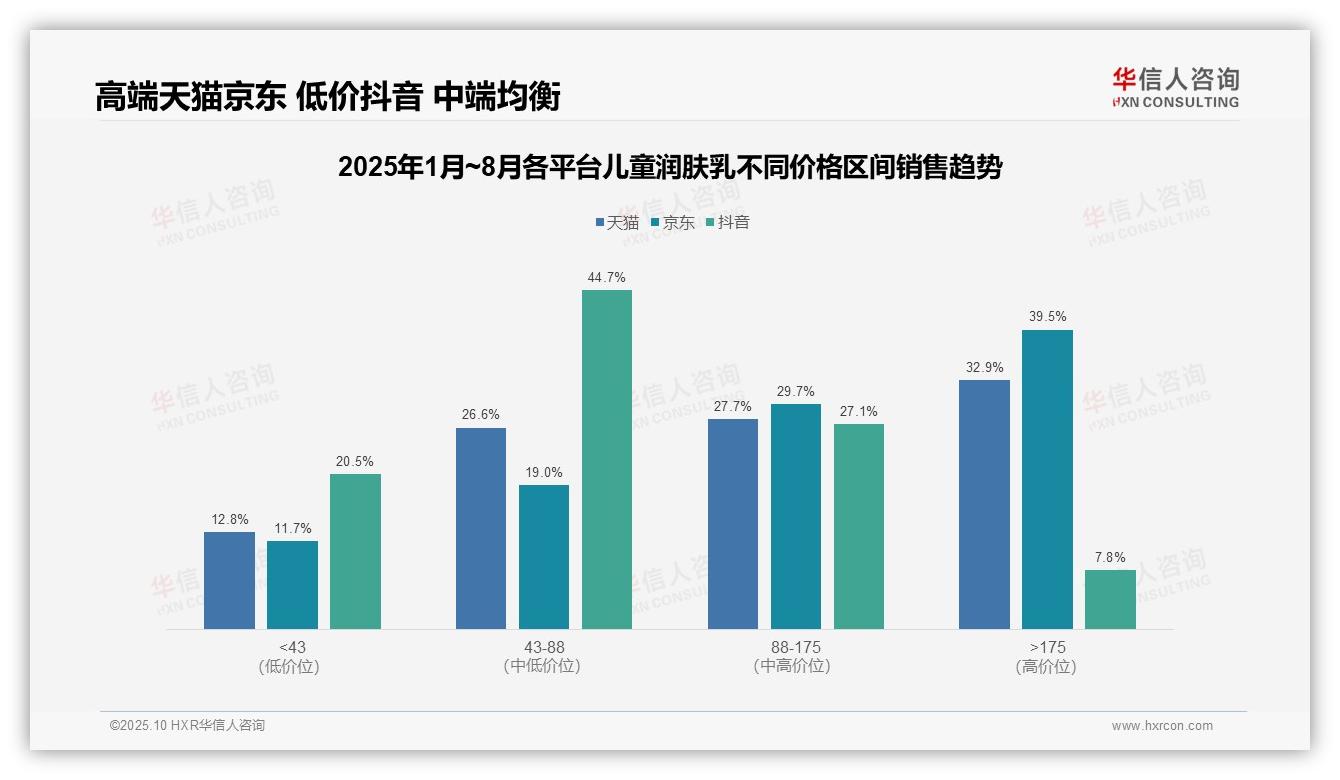

一、三大电商平台价格带分布对比

从价格带分布来看,天猫和京东的高端市场(>175元)占比最高,分别为32.9%和39.5%,体现了消费者对品质的追求;抖音则以中低价位(43-88元)为主,占比44.7%,反映了其流量驱动的性价比策略。高端产品在天猫和京东的集中度较高,可能带来更高的毛利率和品牌溢价。平台间价格结构差异显著:抖音低价(<43元)占比20.5%,远高于天猫(12.8%)和京东(11.7%),表明抖音用户对价格敏感度较高;京东高端占比39.5%为三者最高,可能与3C用户的高消费力外溢有关。这种分化提示品牌需要差异化定价以优化投资回报率。中高端市场(88-175元)在天猫、京东、抖音的占比分别为27.7%、29.7%、27.1%,相对均衡,但抖音高端(>175元)仅占7.8%,存在结构性缺口。建议品牌在抖音加强高端产品教育,以提升客单价和市场份额,同时监控库存周转率避免积压。

数据来源:华信人咨询《2025年中国儿童润肤乳品类洞察报告》

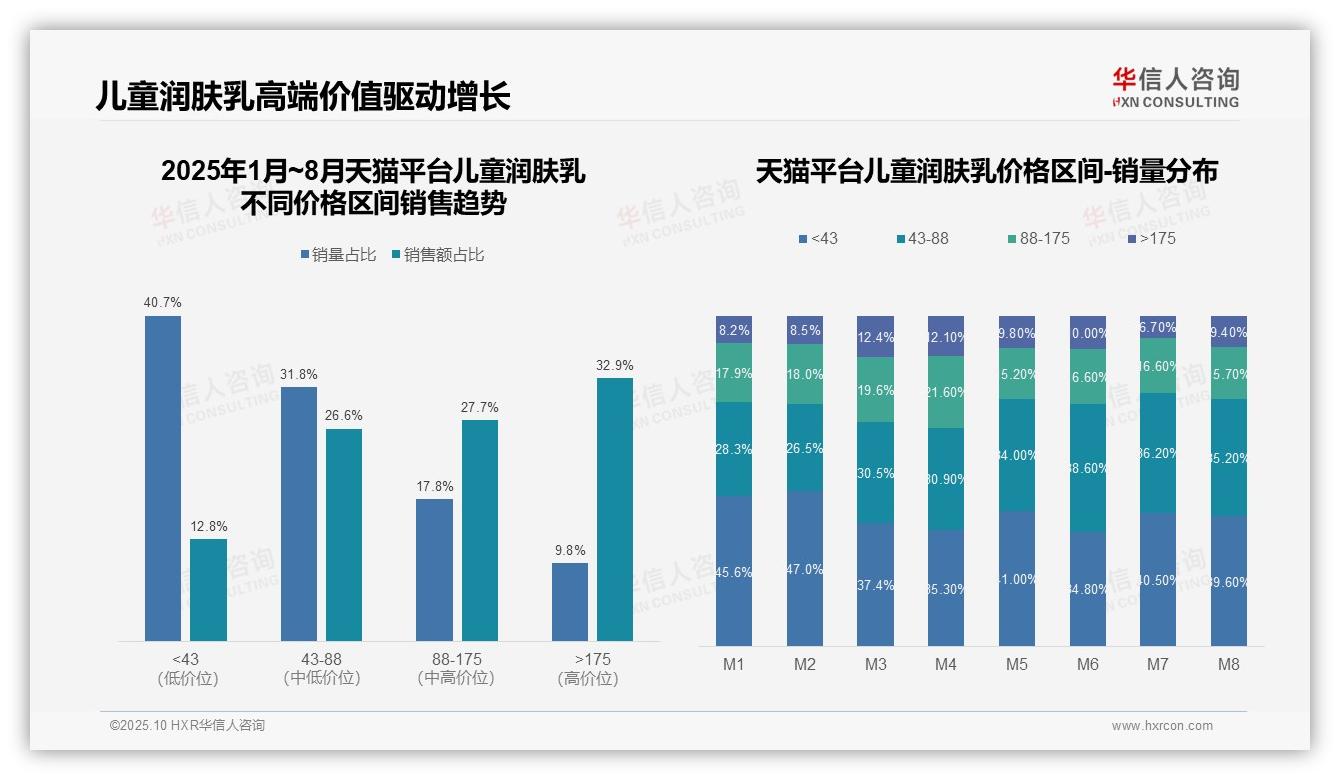

二、天猫平台:高端价值创造与需求波动

从价格带结构看,天猫平台呈现“销量下沉、价值上行”特征。低价位(<43元)销量占比40.7%但仅贡献12.8%销售额,而高价位(>175元)以9.8%销量撬动32.9%销售额,显示高端产品具备更强的价值创造能力,建议品牌优化产品组合以提升整体毛利率。月度销量分布显示消费需求存在明显波动。3-4月高价位(>175元)销量占比显著提升至12%以上,较1-2月增长约4个百分点,可能与春季促销及新品上市相关;而6月中价位(43-88元)占比达38.6%的峰值,反映价格敏感型消费者在年中大促期间集中释放需求。价格带贡献度分析揭示结构性机会。中高价位(88-175元及>175元)合计以27.6%销量贡献60.6%销售额,单位产品价值显著高于低价区间。建议品牌加强88元以上产品的市场教育及渠道渗透,通过提升客单价驱动规模增长。

数据来源:华信人咨询《2025年中国儿童润肤乳品类洞察报告》

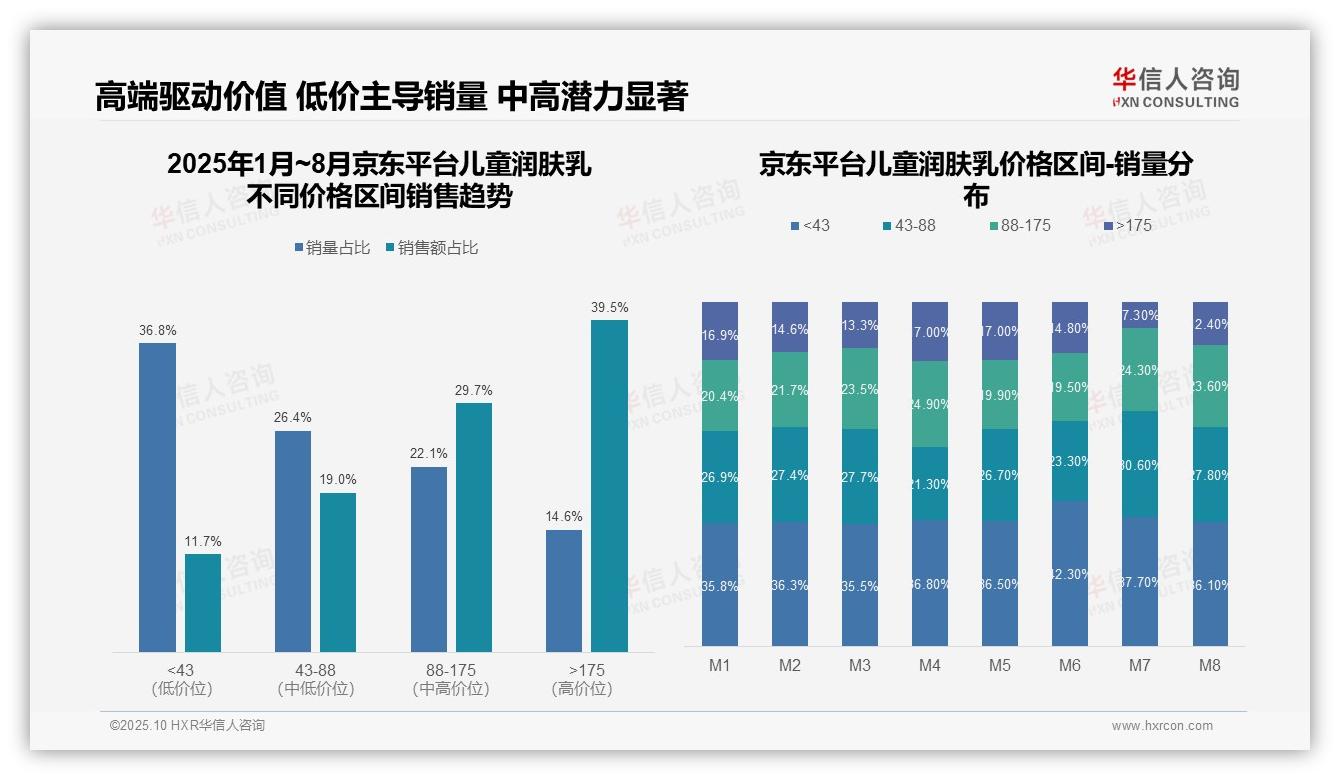

三、京东平台:高端占比最高与季节性波动

从价格带结构看,京东平台呈现“销量下沉、价值上移”特征。低价位(<43元)销量占比36.8%但销售额仅占11.7%,而高价位(>175元)以14.6%销量贡献39.5%销售额,显示高端产品驱动平台毛利率提升,需关注高价值客群运营以优化投资回报率。月度销量分布显示消费韧性不足。6月低价占比骤升至42.3%,7月高端占比跌至7.3%,反映促销依赖与价格敏感。但8月高端回升至12.4%,表明季节性波动中品牌可通过精准营销稳定价格体系,避免份额侵蚀。中高价位(88-175元)为增长潜力区间,销量占比22.1%但销售额占比29.7%,单位产出效率显著。结合月度数据,该区间占比在4月达24.9%后波动,建议加强产品差异化与交叉销售,提升客单价与复购率。

数据来源:华信人咨询《2025年中国儿童润肤乳品类洞察报告》

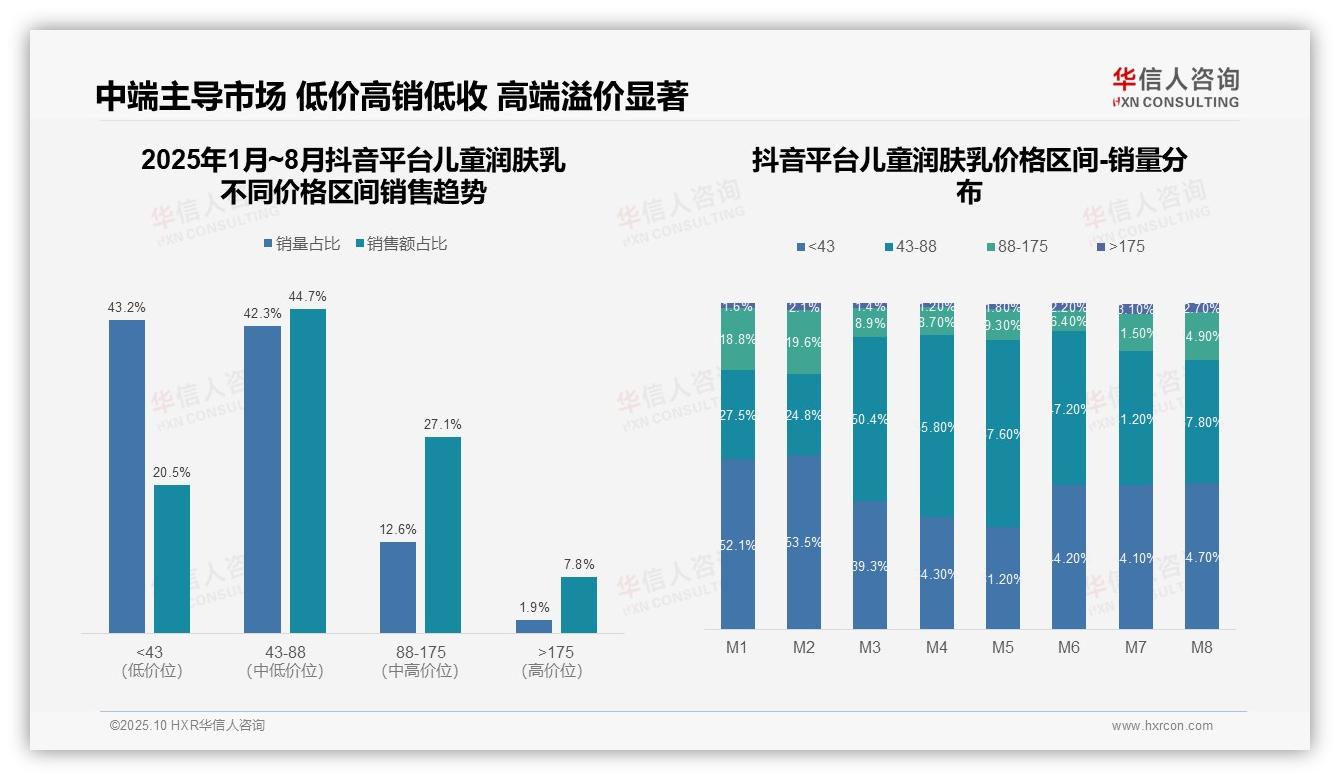

四、抖音平台:中低价位主导与结构性机会

从价格带结构看,43-88元区间贡献销售额占比44.7%,销量占比42.3%,是核心价格带,产品定位精准;<43元区间销量占比43.2%但销售额仅占20.5%,显示低价产品周转快但毛利贡献有限;>175元高端产品销量占比1.9%但销售额占比7.8%,存在溢价空间。月度销量分布显示,43-88元区间在3-5月占比超50%,成为主导价格带,可能受季节性营销推动;<43元区间在1-2月占比超50%后回落,反映年初低价清库存策略;88-175元中高端产品在7-8月占比回升至14.9%,显示暑期消费升级趋势。销售额与销量占比错配分析:<43元区间销量占比43.2% vs 销售额20.5%,单位产品价值低;43-88元区间销量42.3% vs 销售额44.7%,基本匹配,定价合理;88-175元区间销量12.6% vs 销售额27.1%,产品附加值高,建议优化产品组合提升整体投资回报率。

数据来源:华信人咨询《2025年中国儿童润肤乳品类洞察报告》

考虑到信息的可读性,我们隐去了报告中的大量技术细节。完整版报告增加了专家评论板块,汇集了十位行业领袖的独立观点。华信人咨询的客户遍布各行业头部企业,他们用选择证明了我们的价值。您也可以是下一位。