2025年中国嵌入式微波炉市场洞察报告

本报告揭示嵌入式微波炉由装修周期驱动,中青年中等收入家庭主导,电商与社交内容成核心渠道,多功能集成与美观空间为关键需求。

华信咨询最新洞察显示:80%的消费者购买行为源于装修需求,这一数据背后有何深意?华信咨询构建的市场洞察体系持续输出此类高价值信息。我们采集了1367位消费者的真实反馈,并将其转化为可量化的数据。投入一份报告的时间,或许能换来全年最重要的决策参考。

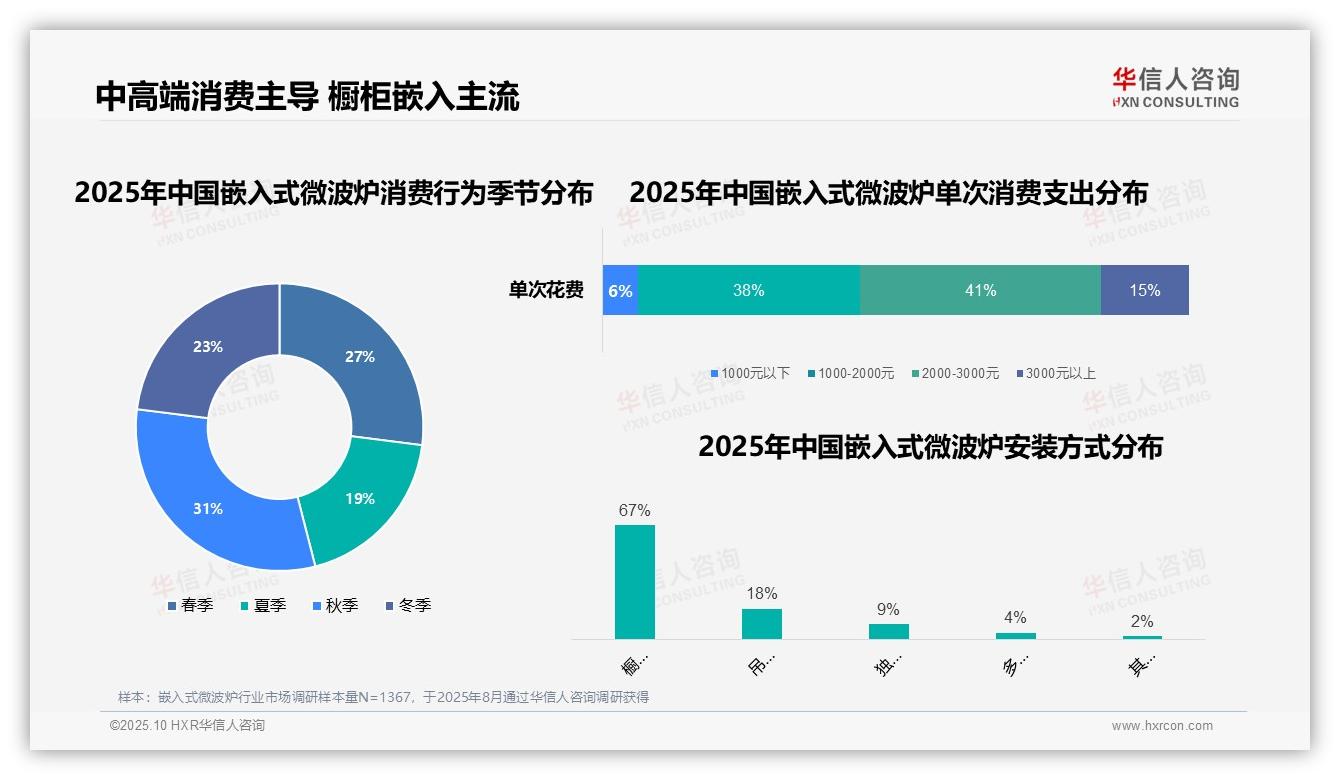

一、中高端消费占主导 橱柜嵌入成主流

从单次消费金额来看,2000-3000元区间占比最高,达41%,显示出消费者对中高端产品的偏好;1000-2000元区间占38%,表明中档价位仍是市场主流。在季节分布方面,秋季消费占比达31%,位居首位,可能与装修旺季相呼应;夏季仅占19%,或受高温天气影响安装进度。安装方式中,橱柜嵌入式占比高达67%,占据绝对主导地位,反映出嵌入式微波炉与整体厨房设计的紧密关联;而多功能组合嵌入式等其他方式仅占4%,市场接受度较低。

数据来源:华信咨询《2025年中国嵌入式微波炉消费者洞察报告》,N=1367

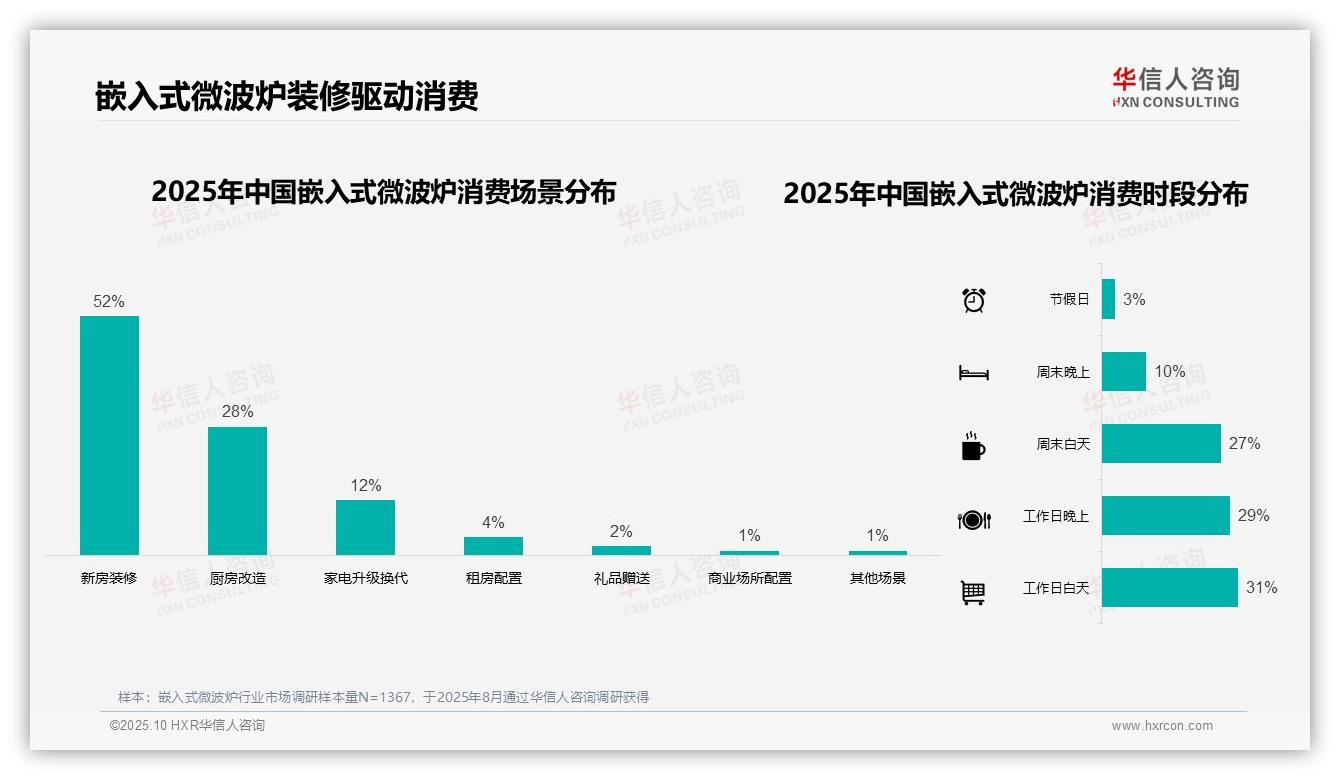

二、装修需求驱动嵌入式微波炉消费

嵌入式微波炉的消费场景中,新房装修占比52%,厨房改造占28%,二者合计达80%,表明产品消费高度依赖装修周期。家电升级换代仅占12%,说明产品更新需求相对有限。租房配置和礼品赠送分别占4%和2%,体现出低频次消费特征。在消费时段分布上,工作日白天占31%,工作日晚上占29%,周末白天占27%,三者合计达87%,反映出消费者更倾向于在非节假日完成购买,可能与装修进度安排相关。周末晚上和节假日分别仅占10%和3%,凸显出休闲时段购买意愿较低。整体数据表明,嵌入式微波炉作为装修配套产品的定位明确,消费行为主要受家庭环境变动驱动。

数据来源:华信咨询《2025年中国嵌入式微波炉消费者洞察报告》,N=1367

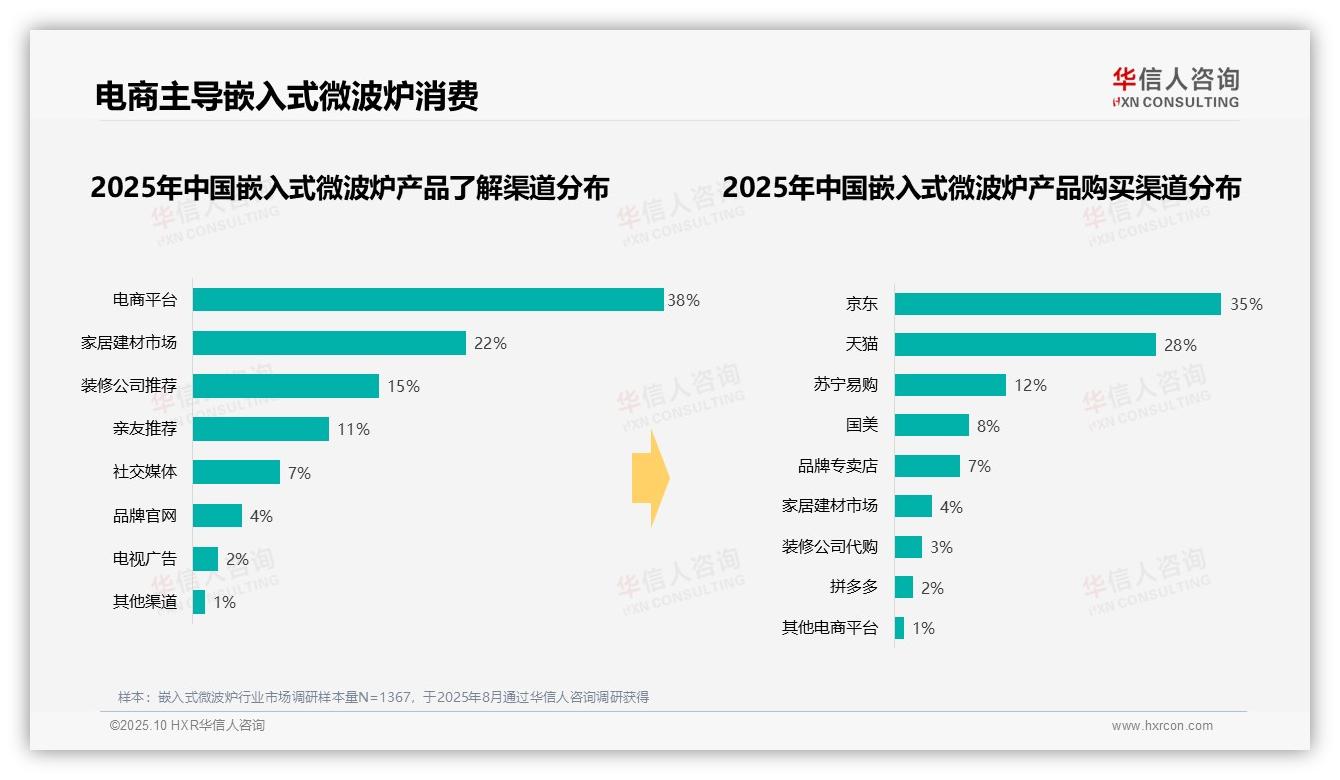

三、电商渠道主导消费决策

消费者了解嵌入式微波炉的主要渠道为电商平台(38%)和家居建材市场(22%),其中电商平台占比最高,显示出线上渠道在信息获取中的主导作用。购买渠道方面,京东(35%)和天猫(28%)合计占比63%,凸显电商平台在销售环节的核心地位,而拼多多仅占2%,表明高端家电在低价平台的渗透率有限。装修公司推荐和代购分别占15%和3%,说明专业推荐在消费决策中起到辅助作用。社交媒体作为了解渠道仅占7%,可能反映该品类在社交传播方面的潜力尚未充分释放。

数据来源:华信咨询《2025年中国嵌入式微波炉消费者洞察报告》,N=1367

以上内容仅为本次深度洞察的部分亮点。若希望把握全局,65页完整报告提供了从宏观趋势到微观细节的全面解析。我们期待与重视数据、追求精准决策的企业管理者展开深入交流。