2025年中国蛋白粉市场洞察报告

本报告揭示2025年1-8月中国蛋白粉市场:男性健身青年主导,京东占98%销售,中端价位大包装热销,乳清蛋白领先,植物蛋白崛起,促销敏感度高,社交口碑驱动。

风向明确:41%蛋白粉消费者青睐中等价位,已成为蛋白粉赛道不可忽视的关键趋势。以上发现,节选自华信人咨询即将发布的2025年中国蛋白粉消费者洞察报告白皮书。我们始终坚持高标准:样本量达到1305以上。本报告的核心价值在于:将市场噪声转化为清晰的行动信号。

一、中等价位主导消费,夏季需求高峰

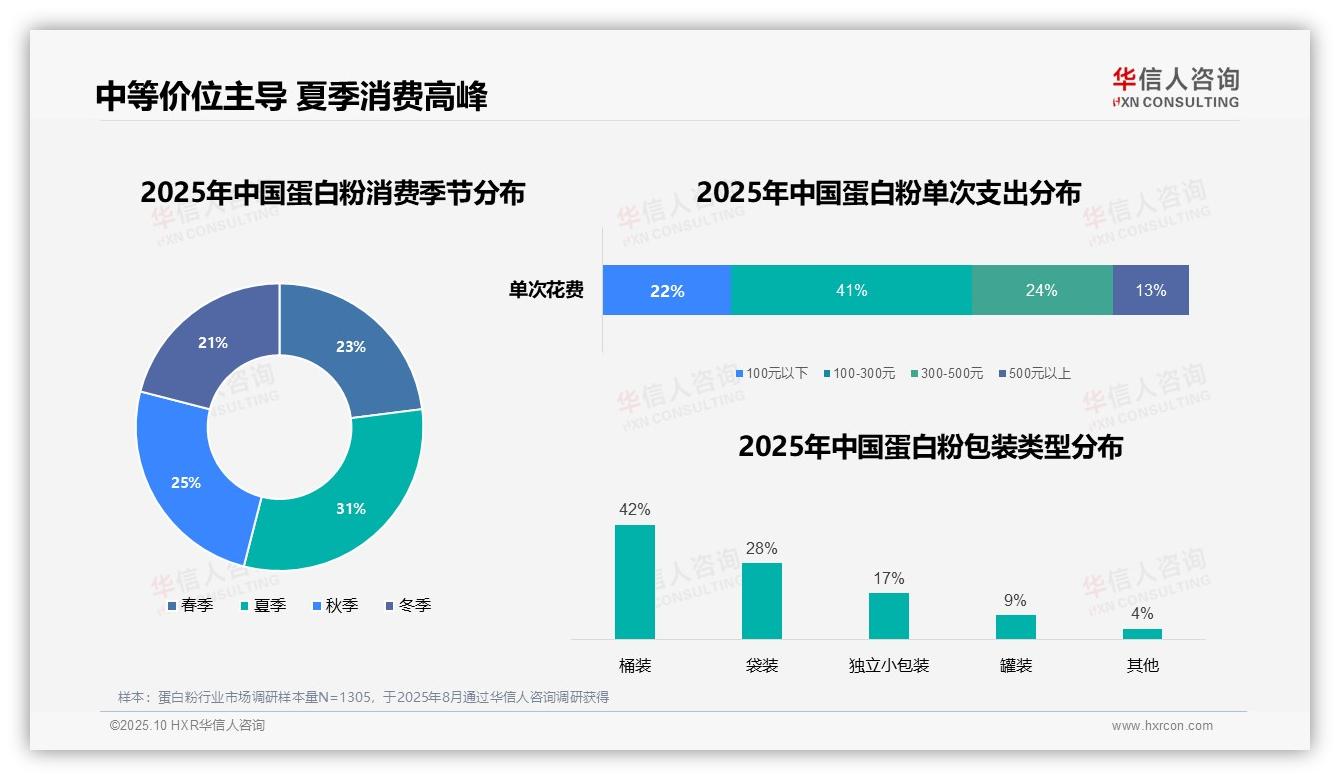

单次消费支出中,100-300元区间占比最高,达41%,显示多数消费者偏好中等价位产品。300-500元占比24%,500元以上仅13%,表明高端市场增长空间有限。季节分布上,夏季消费占比31%,显著高于其他季节,可能与健身旺季相关。包装类型中,桶装占主导地位,达42%,袋装次之占28%,独立小包装和罐装分别占17%和9%,反映消费者更青睐大容量和便捷性。

数据来源:华信人咨询《2025年中国蛋白粉消费者洞察报告》,N=1305

二、健身场景为核心,早晚使用集中

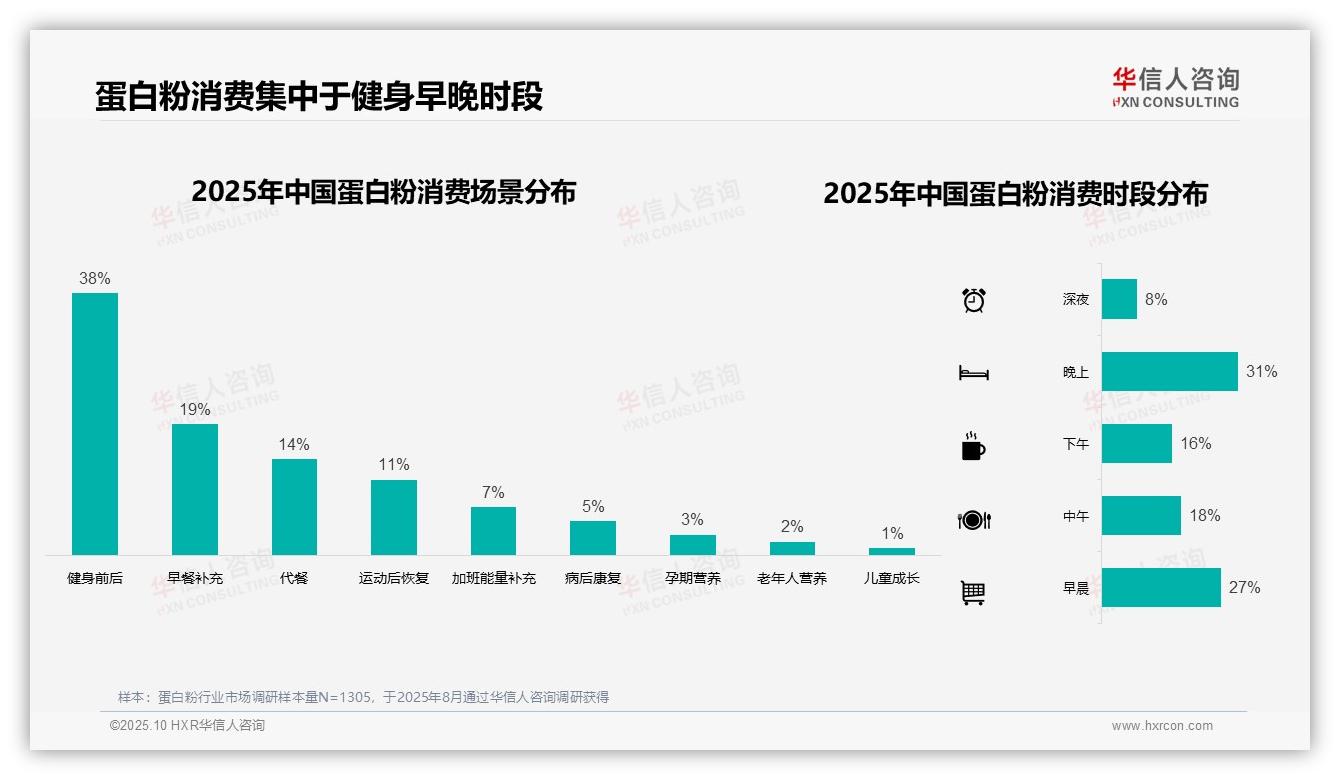

蛋白粉消费场景中,健身前后占比最高,为38%,显示健身人群是核心消费群体。早餐补充和代餐分别占19%和14%,体现蛋白粉在便捷营养补充中的作用。运动后恢复占11%,进一步强化运动关联性。消费时段上,晚上占比31%,早晨占27%,表明蛋白粉使用集中在早晚,可能与锻炼和餐食时间相关。中午、下午和深夜占比分别为18%、16%和8%,相对较低。特殊场景如病后康复、孕期营养、老年人营养和儿童成长占比均低于5%,显示这些细分市场渗透率有限。

数据来源:华信人咨询《2025年中国蛋白粉消费者洞察报告》,N=1305

三、数字渠道驱动认知,电商平台主导购买

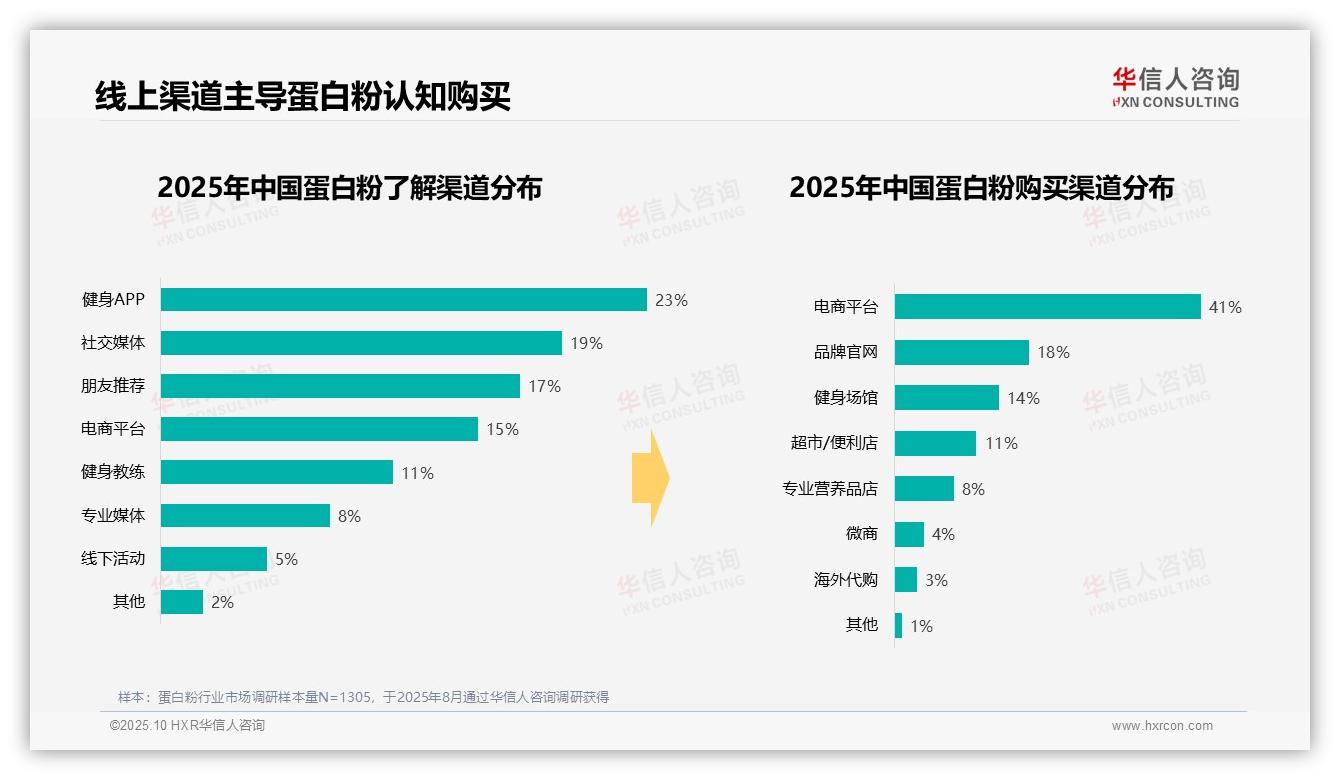

消费者了解蛋白粉的主要渠道是健身APP(23%)和社交媒体(19%),两者合计占42%,显示数字渠道在信息传播中的主导地位。朋友推荐(17%)也较高,反映口碑营销的重要性。购买渠道中,电商平台(41%)占比最高,远超品牌官网(18%)和健身场馆(14%),表明线上购物是主流选择。健身场馆(14%)和专业营养品店(8%)的购买比例相对较低,可能与便利性和价格因素有关。微商(4%)和海外代购(3%)份额较小,提示这些渠道影响力有限。整体来看,数字渠道驱动认知,电商主导购买,但线下专业渠道仍有提升空间。

数据来源:华信人咨询《2025年中国蛋白粉消费者洞察报告》,N=1305

这仅是一场深度数据之旅的简短开场。67页的完整版报告,正是其被誉为“行业年度必备报告”的原因所在。您对市场的任何疑问,都可以在华信人咨询找到线索或答案。从这份报告开始了解我们。