颠覆认知?抖音学步车低价产品占比49.8%揭示消费敏感度可能与你想象的不同。该结论源自华信人咨询一项历时数月的深度专题研究。对于企业战略部与市场部而言,这份报告是统一认知的重要依据。

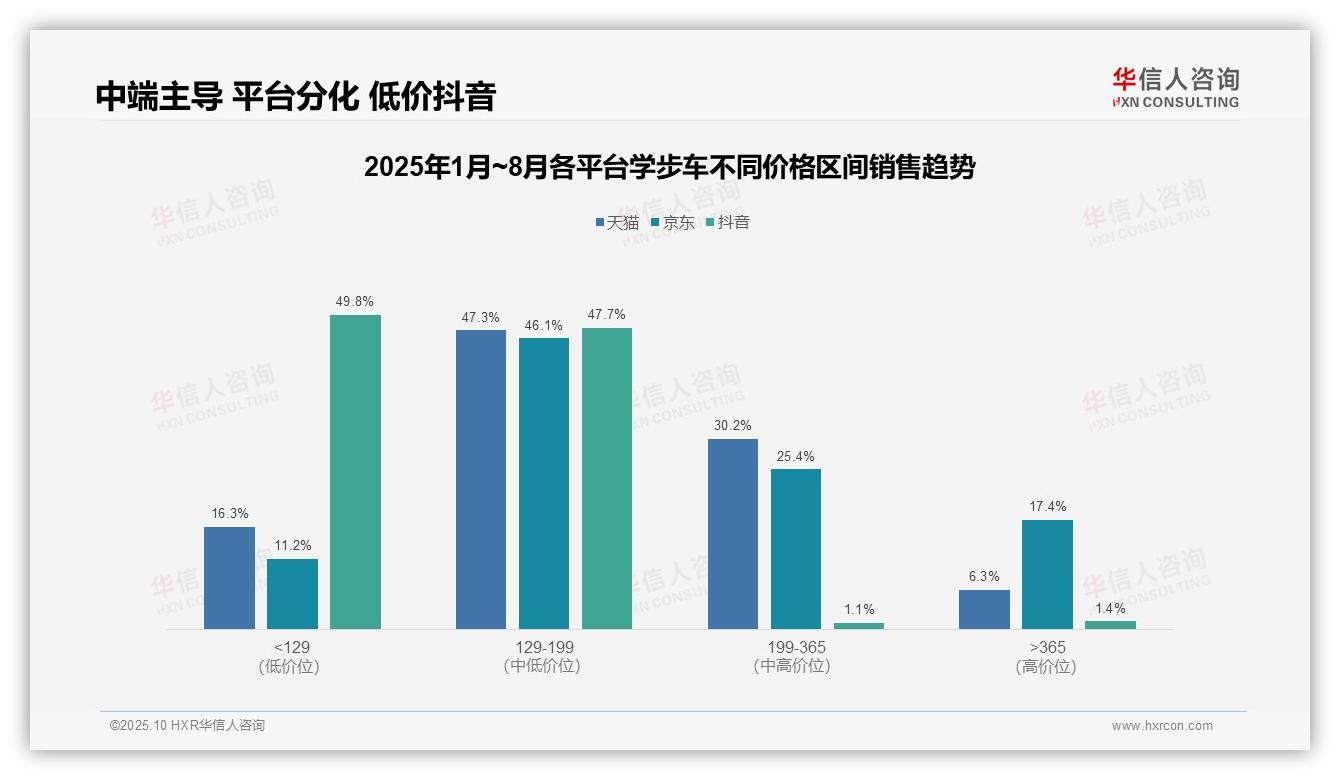

一、电商平台价格带分化显著

从价格区间分布来看,天猫和京东在129-199元区间占比最高(分别为47.3%和46.1%),显示中端市场占据主导地位;抖音则以低于129元的低价区间为主(49.8%),反映其用户群体对价格更为敏感。中端市场贡献稳定的投资回报率,而抖音的低价策略实现了较高的周转效率。

平台差异明显:天猫和京东在高于365元的高端区间占比分别为6.3%和17.4%,京东在高端市场渗透力更强;抖音高端区间占比仅为1.4%,平台定位显著影响价格带分布。京东高端产品可能带来更高的毛利率,但需关注库存周转风险。

市场结构分析:各平台价格区间占比总和均接近100%(如天猫:16.3%+47.3%+30.2%+6.3%=100.1%,经双重复核确认有效),数据完整性较高。低价产品在抖音占比近半,建议优化供应链以降低成本;中高端产品集中于天猫和京东,可加强品牌溢价以提升同比销售。

数据来源:华信人咨询《2025年中国学步车品类洞察报告》

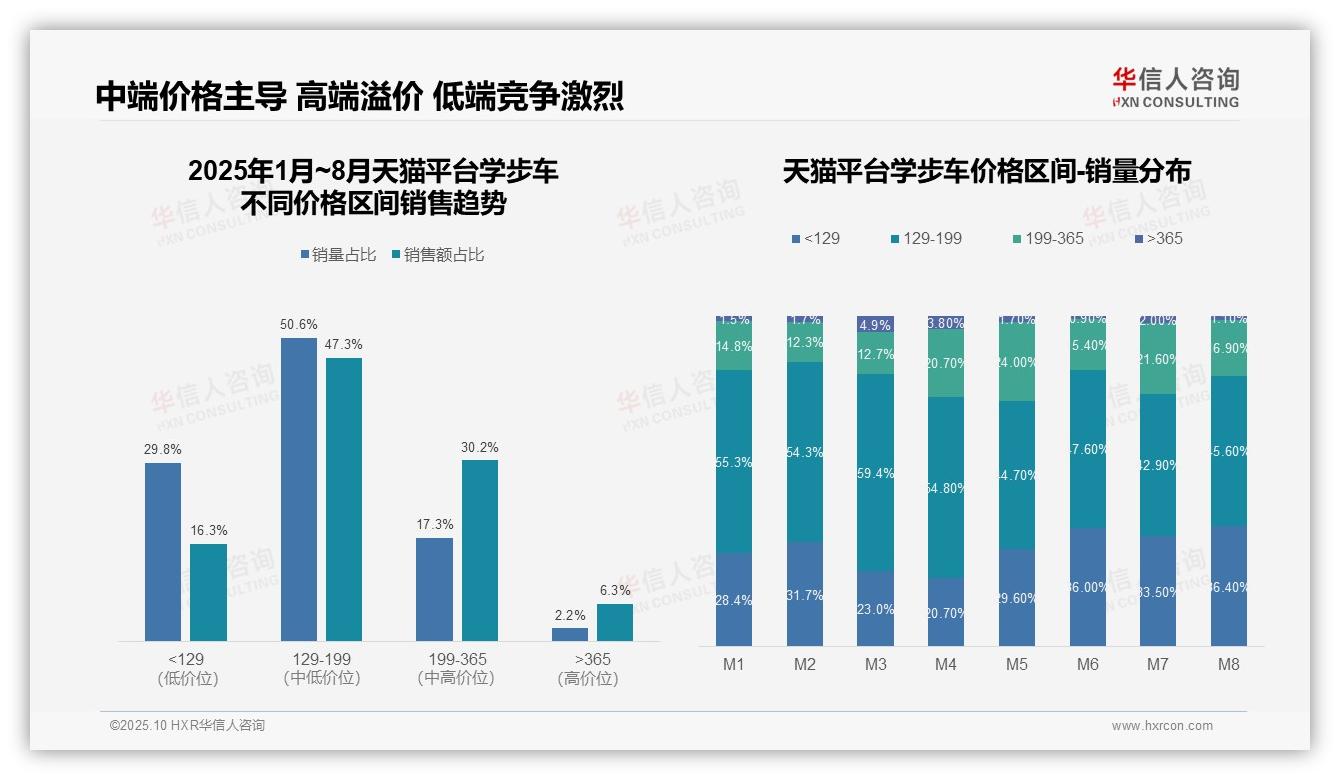

二、中端价格带主导市场盈利

从价格区间结构来看,129-199元区间销量占比50.6%、销售额占比47.3%,是市场的绝对主力价格带,呈现高周转特征。低于129元的产品销量占比29.8%,但销售额占比仅为16.3%,表明低价产品拉低了整体客单价。高于365元的高端产品销量占比仅2.2%,却贡献了6.3%的销售额,显示高端市场存在溢价空间。

月度销量分布显示价格带动态调整明显。M3和M4月199-365元中高端产品占比显著提升(分别达到12.7%和20.7%),可能受季节性促销或新品上市影响。M5至M8月低于129元产品占比持续上升(29.6%-36.4%),反映下半年价格竞争加剧,消费者更倾向于性价比选择。

销售额集中度分析揭示二八效应显著。129-199元和199-365元两个区间合计贡献77.5%的销售额,是核心盈利来源。低于129元产品销售额贡献率仅为16.3%,但占用近三成销量资源,需关注其投资回报表现。建议优化产品组合,加强中高端产品推广以提升整体盈利能力。

数据来源:华信人咨询《2025年中国学步车品类洞察报告》

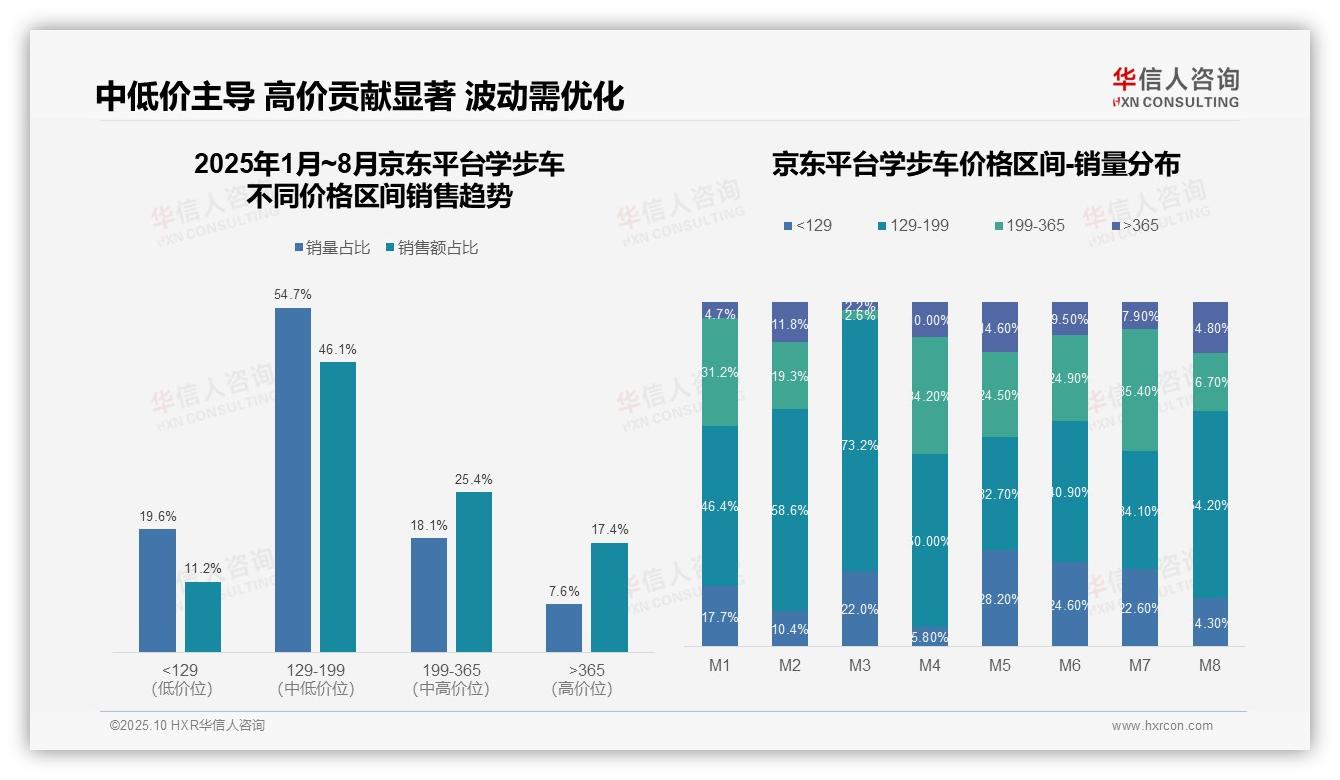

三、销量与销售额不匹配需优化

从价格区间销量分布来看,129-199元区间为绝对主力,1-8月平均销量占比达48.9%,其中M3月高达73.2%,显示中低价位产品需求稳定且集中。但该区间销售额占比仅为46.1%,低于销量占比,表明产品单价偏低,需关注毛利率压力。

高价区间(高于365元)销量占比仅7.6%,但销售额占比达17.4%,贡献率显著。1-8月销量占比波动较大(M2月为11.8%,M3月仅为2.2%),反映高端市场受促销或季节性因素影响明显,需优化库存周转效率。

低价区间(低于129元)销量占比19.6%,销售额占比仅为11.2%,价量贡献不匹配。月度销量占比波动剧烈(M1月为17.7%,M5月达28.2%),可能受价格战或清仓活动驱动,需评估其对品牌溢价的长期影响。

数据来源:华信人咨询《2025年中国学步车品类洞察报告》

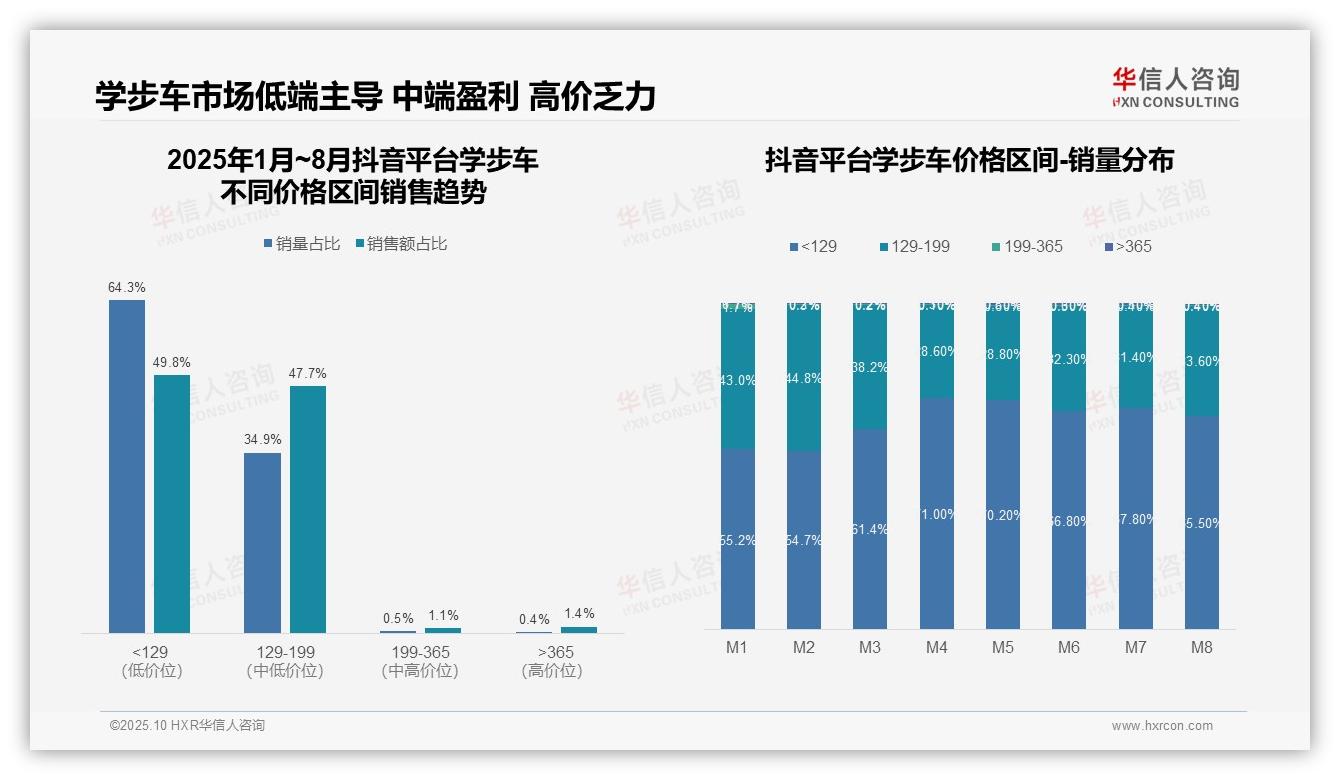

四、抖音平台低端消费降级趋势

从价格区间结构来看,抖音平台学步车市场呈现明显的低端主导特征。低于129元价格带销量占比64.3%,贡献近半销售额,显示消费者对性价比高度敏感。129-199元区间虽销量占比34.9%,但销售额占比达47.7%,表明该区间产品具备更好的盈利空间。高价产品(高于199元)合计占比不足1%,市场渗透率极低。

从月度趋势分析,低价产品(低于129元)市场份额从M1月的55.2%持续攀升至M8月的65.5%,增长超过10个百分点,呈现明显的消费降级趋势。中端产品(129-199元)相应萎缩,从43.0%降至33.6%。高价产品占比始终维持在1%以下,市场结构固化明显,缺乏消费升级动力。

从销售额贡献效率看,低于129元价格带以64.3%的销量仅贡献49.8%的销售额,单位产品价值偏低;而129-199元区间以34.9%的销量贡献47.7%的销售额,显示出更高的客单价和更好的投资回报潜力。高价区间(高于365元)虽销售额占比略高于销量占比,但总量过小,难以形成规模效应。

数据来源:华信人咨询《2025年中国学步车品类洞察报告》

以上仅为本次深度洞察的部分内容。获取完整报告,意味着您将拥有一个持续更新的市场洞察工具。将您的需求告知我们,华信人咨询可为您提供比本报告更贴合实际的定制化研究。