重新定义市场格局:婴童纸品56.8%的销量来自低价位,这一数据挑战了行业传统认知。华信人咨询凭借敏锐的专业洞察,再次捕捉到这一细微却关键的市场变化。本报告将帮助您解答“下一步该往哪里走”这一核心问题。

一、平台销售格局与季节性波动分析

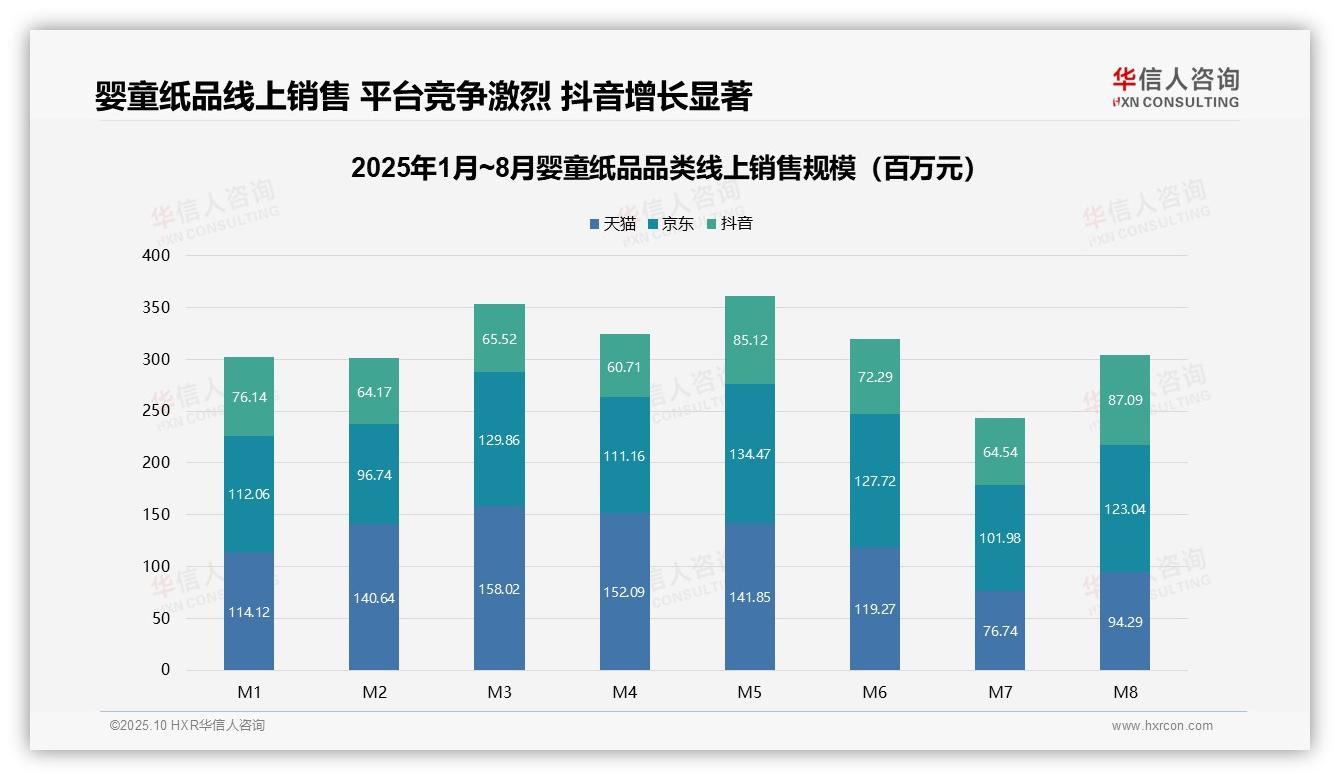

从平台竞争格局来看,天猫以累计销售额约9.97亿元(M1-M8总和)保持领先,京东以约9.37亿元紧随其后,抖音约5.76亿元展现出显著增长潜力。天猫在M3达到峰值1.58亿元,但M7-M8受季节性因素影响回落至0.77-0.94亿元,需关注其市场份额的稳定性。

月度销售趋势显示行业存在明显波动,1-3月为销售高峰期(月均超过1.3亿元),6-8月进入淡季(月均约1亿元)。M7为全年最低点(天猫仅实现0.77亿元),建议企业优化库存周转率,防范淡季积压风险。

平台增速分化明显:抖音在M5环比增长40.2%(达到0.85亿元),反超京东;京东在M8回升至1.23亿元,体现出渠道韧性。建议品牌方动态分配营销预算,提升投资回报率,重点关注抖音等新兴渠道的渗透机会。

数据来源:华信人咨询《2025年中国婴童纸品品类洞察报告》

二、价格区间结构揭示消费降级趋势

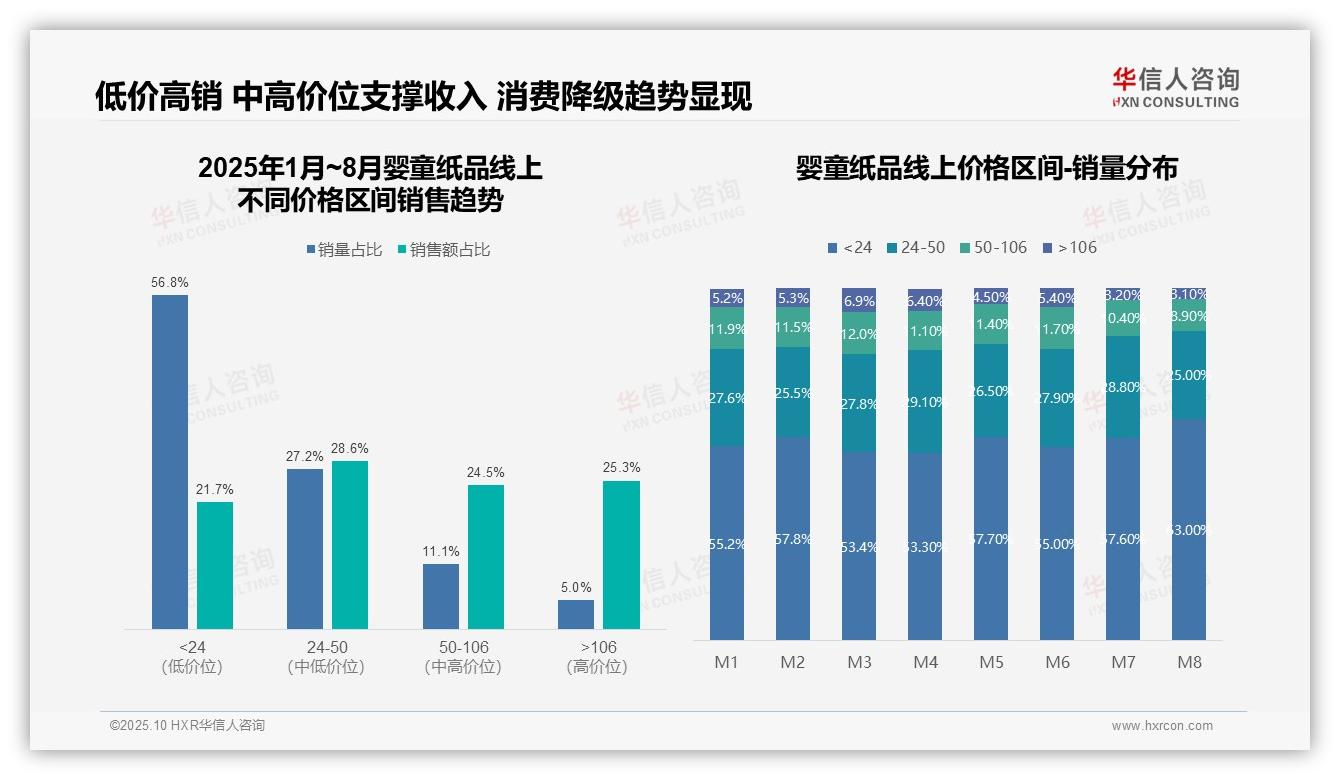

从价格区间结构来看,低于24元的低价位产品销量占比达56.8%,但销售额仅占21.7%,呈现高销量、低贡献特征;24-50元及106元以上高价位产品分别贡献28.6%和25.3%的销售额,表明中高端产品是收入核心。建议优化产品组合,提高高毛利产品占比,以改善整体投资回报。

月度销量分布显示,低于24元产品的份额从M1的55.2%上升至M8的63.0%,增长7.8个百分点,而106元以上产品从5.2%降至3.1%,反映出消费降级趋势。需关注低价产品库存周转,避免过度依赖低毛利销售导致盈利能力下滑。

价格带销售额集中度分析:24-50元与106元以上产品合计贡献53.9%的销售额,是营收支柱。但106元以上产品销量仅占5.0%,需强化高端产品动销,通过精准营销提升转化率,平衡销量与销售额结构,推动可持续增长。

数据来源:华信人咨询《2025年中国婴童纸品品类洞察报告》

报告中的消费者画像远比本文描述得更为立体和生动。获取完整报告,意味着您拥有了一个持续更新的市场洞察工具。华信人咨询的团队由资深分析师与行业专家组成,确保每份报告的深度与锐度。