2025年中国蛋白粉市场洞察报告

本报告揭示2025年1-8月中国蛋白粉市场:男性健身青年主导,京东占98%销售,中端价位大包装热销,乳清蛋白领先,植物蛋白崛起,促销敏感度高,社交口碑驱动。

抓住增长关键?答案或许隐藏在31%消费者因增肌需求购买蛋白粉的数据中。华信人咨询发布的《2025年中国蛋白粉消费者洞察报告》在核心章节揭示了这一发现。报告基于对1305名消费者的深入调研,为企业破解增长难题提供了重要线索。

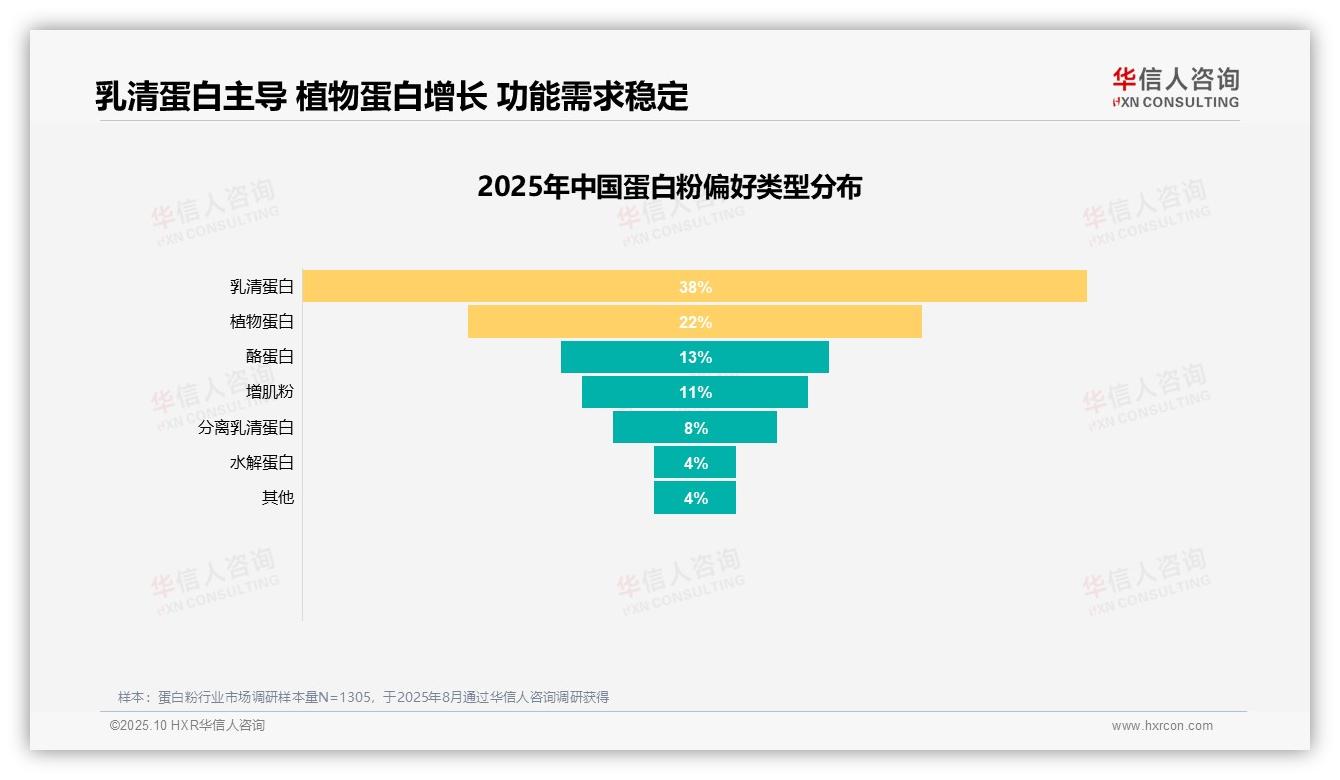

一、乳清蛋白主导市场,植物基产品快速崛起

乳清蛋白以38%的偏好率稳居市场主导地位,显示出其广泛的消费者接受度。植物蛋白以22%的偏好率位居第二,反映出健康环保趋势下植物基产品的增长潜力。酪蛋白和增肌粉分别占据13%和11%的市场份额,表明夜间恢复和快速增肌等特定需求仍保持稳定。分离乳清蛋白和水解蛋白合计仅占12%,可能受价格因素和适用人群限制影响。其他类别占比4%,市场细分程度较低。整体数据揭示了乳清蛋白与植物蛋白的竞争态势,以及功能性产品的差异化需求。

数据来源:华信人咨询《2025年中国蛋白粉消费者洞察报告》,N=1305

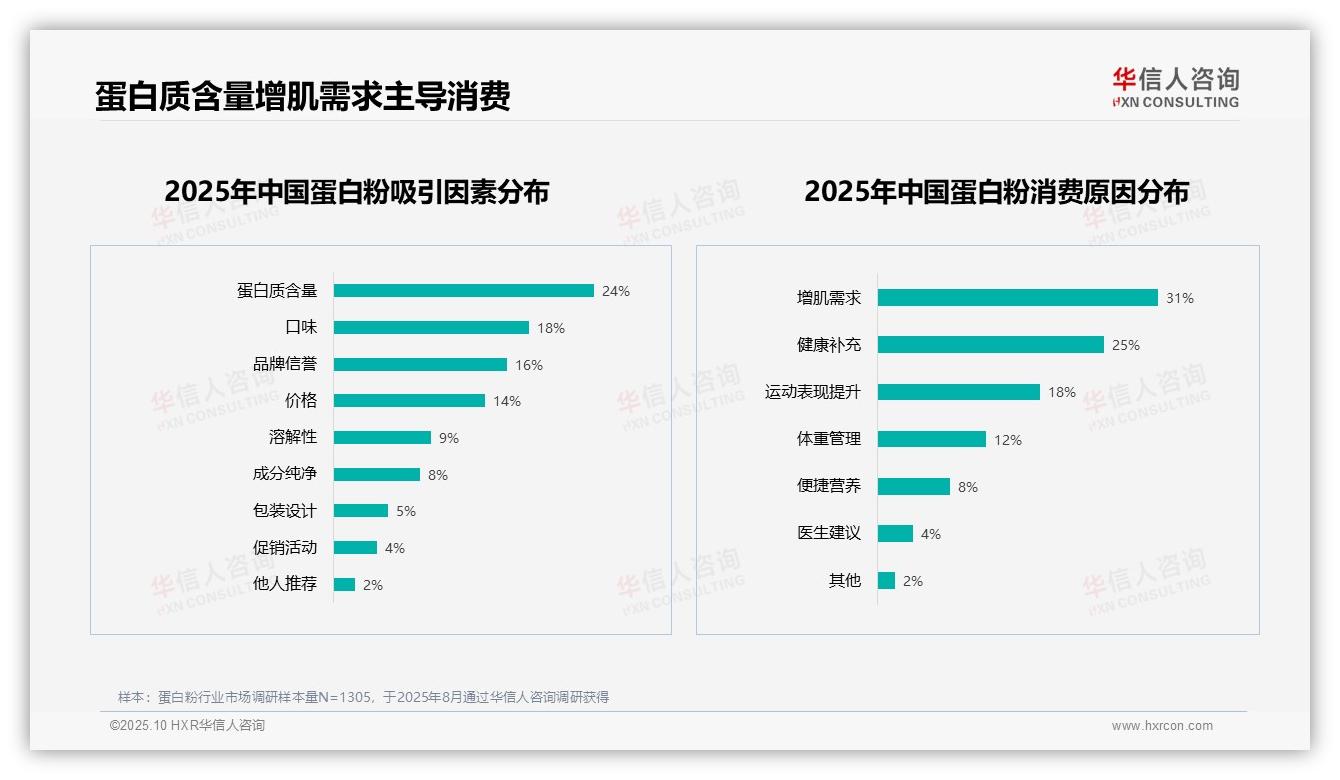

二、蛋白质含量与增肌需求主导消费决策

蛋白质含量以24%的占比成为首要购买因素,口味和品牌信誉分别以18%和16%紧随其后,体现消费者对产品营养价值和可靠性的重视。增肌需求以31%的占比成为核心消费动因,健康补充和运动表现提升分别占25%和18%,凸显蛋白粉在健身健康领域的重要地位。价格因素仅占14%,溶解性和成分纯净度分别占9%和8%,显示功能需求优先于成本考量。促销活动和他人推荐影响较小,合计仅占6%,表明营销策略的辅助作用。

数据来源:华信人咨询《2025年中国蛋白粉消费者洞察报告》,N=1305

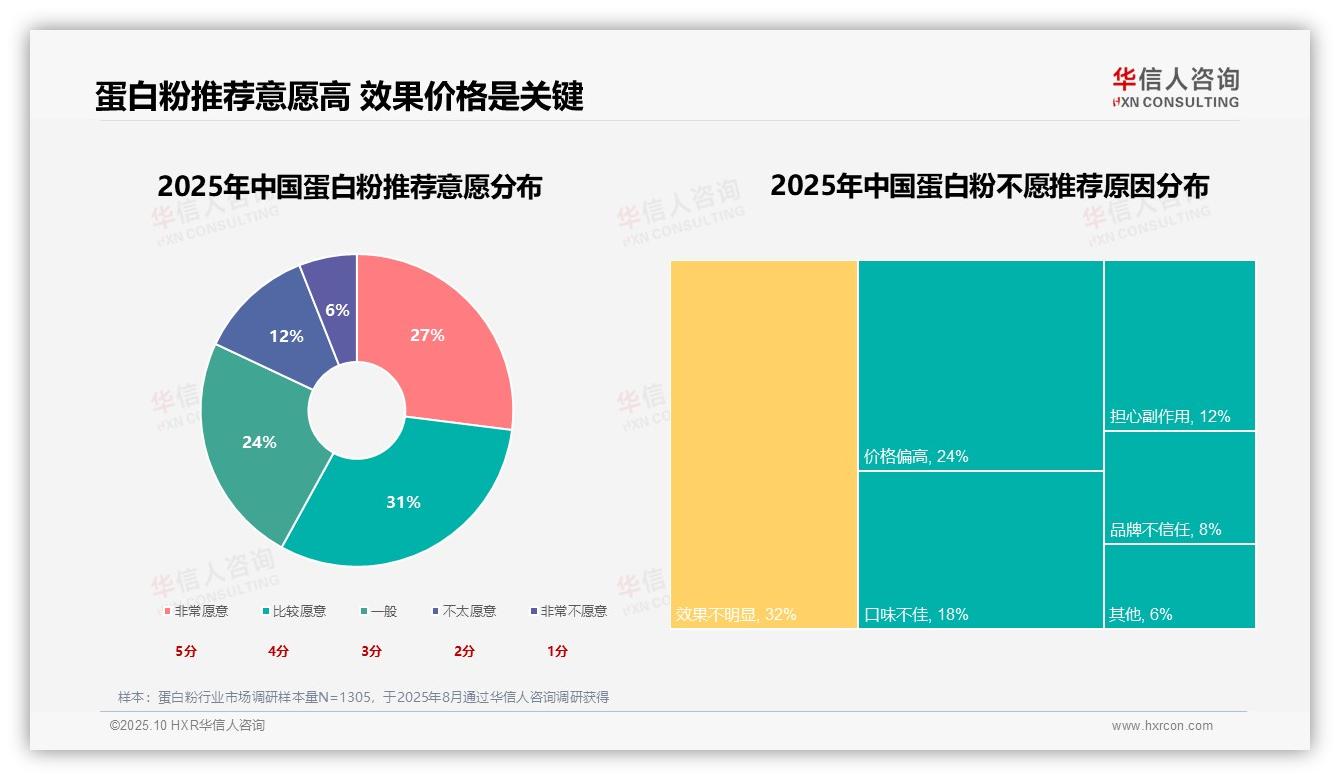

三、用户推荐意愿积极,效果与价格成主要痛点

调研显示,58%的消费者愿意推荐蛋白粉产品,其中"非常愿意"和"比较愿意"占比较高,反映用户整体满意度良好。不愿推荐的原因中,效果不明显占比最高达32%,揭示产品实际效果与用户预期存在落差。价格偏高以24%位列第二,显示成本敏感度较高。口味不佳占18%,提示产品口感有待改进。这些发现强调了提升产品实效、优化价格策略和改善口味对增强用户推荐意愿的重要性。

数据来源:华信人咨询《2025年中国蛋白粉消费者洞察报告》,N=1305

本报告仅展现市场冰山一角,62页的完整报告堪称蛋白粉领域的"数据百科全书"和"决策支持系统"。华信人咨询致力于消除信息壁垒,助力企业基于客观数据做出精准决策。与我们同行,把握市场先机。