市场洗牌在即:34%消费者青睐天然矿泉水,行业格局或将重塑。以上洞察源自华信人咨询即将发布的《2025年中国矿泉水消费者洞察报告》。调研覆盖1355个样本,涵盖不同城市、年龄及收入群体,为投资者评估赛道潜力提供重要参考。

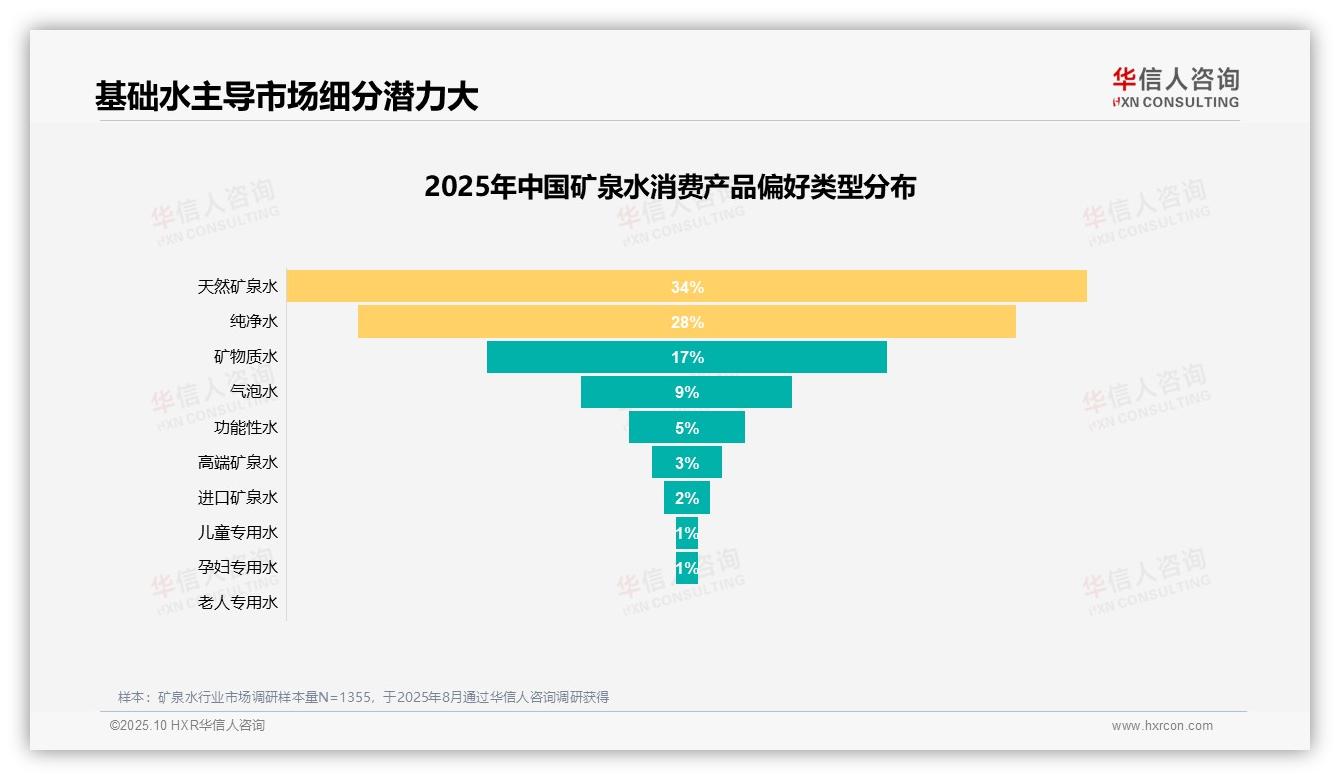

一、基础水饮品主导市场,细分领域潜力待释放

天然矿泉水以34%的偏好率领先,纯净水以28%的占比紧随其后,两者共同占据超六成份额,体现消费者对基础水饮品的稳定需求。矿物质水占比17%,气泡水为9%,功能性水占5%,高端及进口矿泉水分别仅占3%和2%,反映高端市场渗透率有限。儿童与孕妇专用水各占1%,老人专用水为0%,显示细分市场尚处起步阶段,增长空间广阔。整体而言,市场以天然和纯净水为主,高端及功能性产品具备较大发展潜力。

数据来源:华信人咨询《2025年中国矿泉水消费者洞察报告》,N=1355

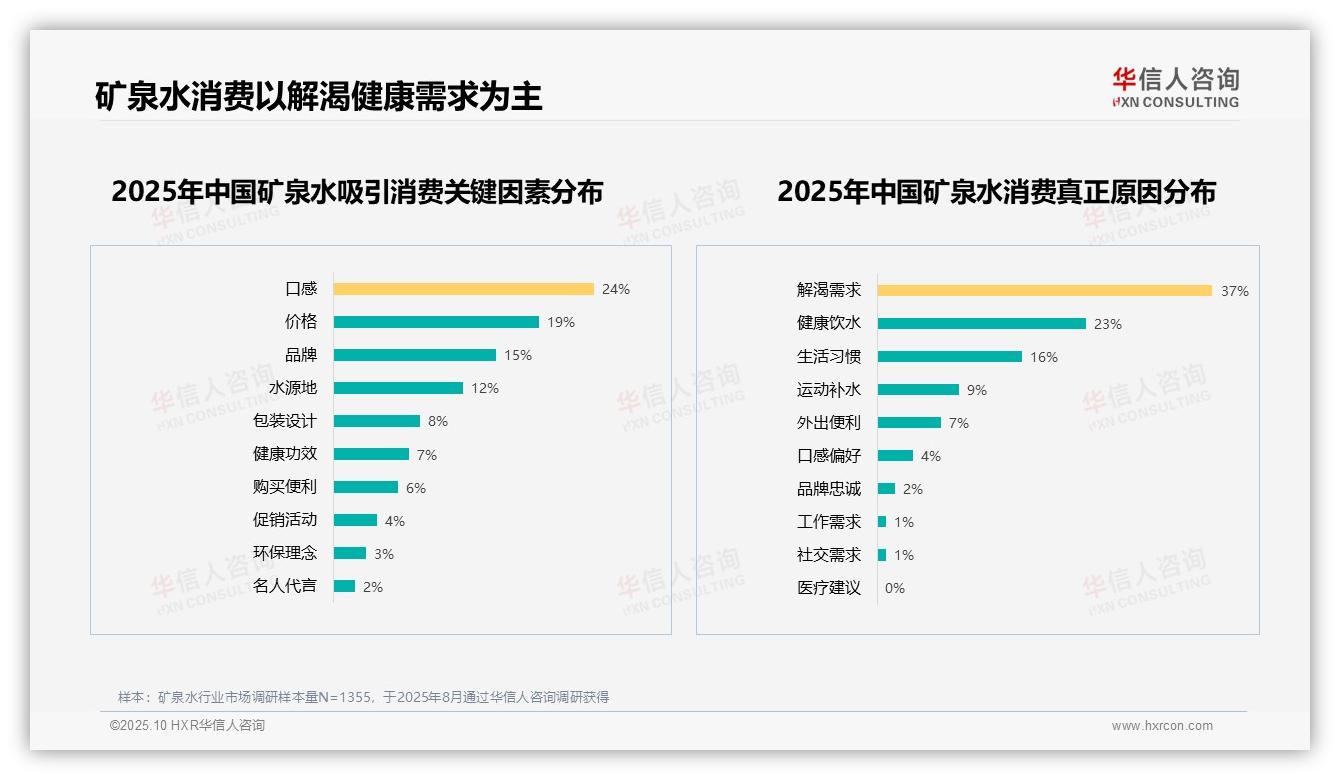

二、口感与价格驱动消费选择,解渴需求为核心动因

在消费决策因素中,口感(24%)与价格(19%)占比最高,体现消费者对产品体验与成本的高度关注;品牌(15%)与水源地(12%)亦具一定影响力,反映品质信任的重要性。健康功效(7%)与环保理念(3%)占比较低,表明健康环保因素尚未成为主要驱动力。消费动因方面,解渴需求(37%)与健康饮水(23%)占据主导,突显实用功能导向;生活习惯(16%)与运动补水(9%)次之,体现日常及特定场景的影响。口感偏好(4%)与品牌忠诚(2%)占比较低,显示情感与忠诚因素作用有限。数据表明,矿泉水消费仍以基础需求与实用因素为核心,高端或情感驱动相对薄弱。

数据来源:华信人咨询《2025年中国矿泉水消费者洞察报告》,N=1355

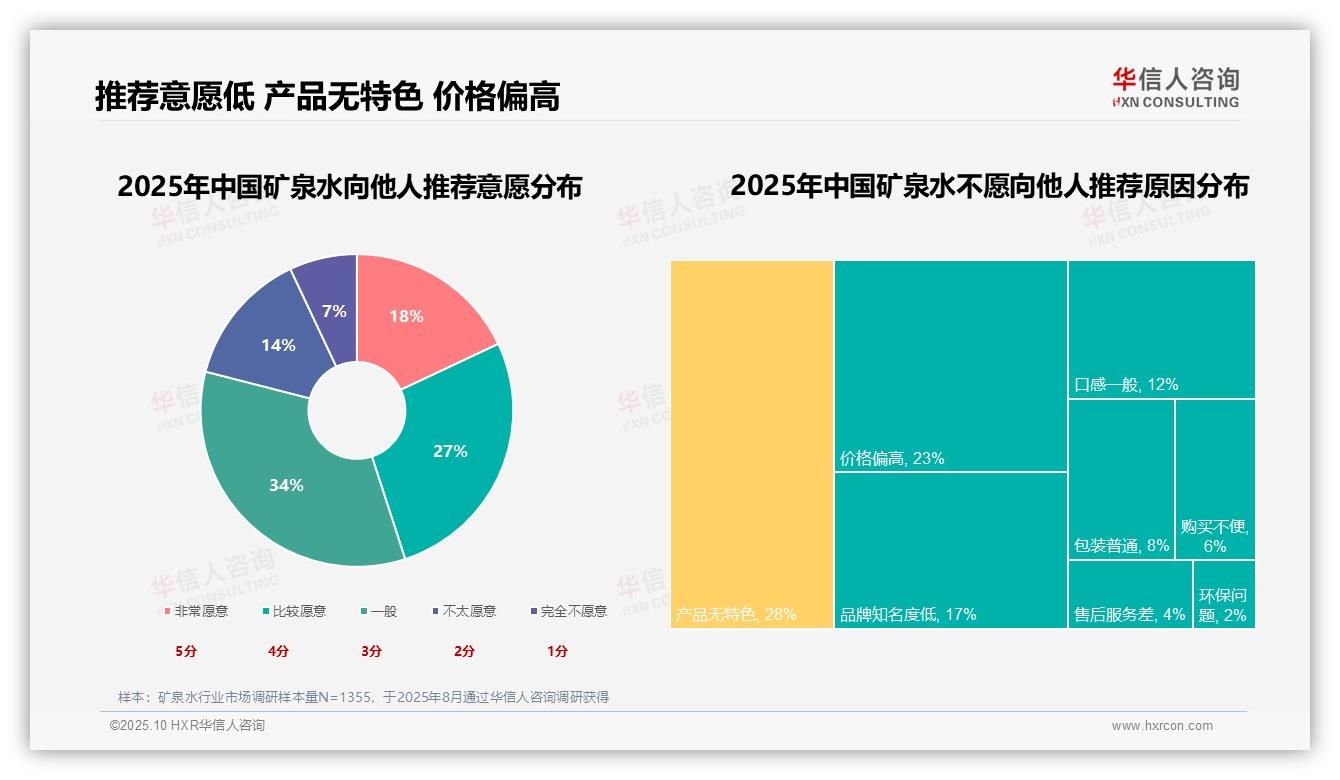

三、推荐意愿偏低,产品创新成为行业挑战

调研显示,消费者推荐矿泉水的意愿整体不高,“非常愿意”与“比较愿意”的比例合计为45%,而“一般”及以下选项达55%。不愿推荐的原因中,“产品无特色”占比最高(28%),揭示产品同质化是主要痛点;“价格偏高”占23%,反映价格敏感度较强;“品牌知名度低”占17%,表明品牌建设仍需加强。这些数据凸显矿泉水行业在产品创新、定价策略与品牌推广方面面临的关键挑战。

数据来源:华信人咨询《2025年中国矿泉水消费者洞察报告》,N=1355

本摘要侧重传播性,完整报告包含更严谨的数据与分析。《2025年中国矿泉水消费者洞察报告》以独立章节深入探讨上述议题,我们相信其内容将为您创造价值。期待为您呈现更多洞察。