战略规划必备:61.7%销量来自低价区间应纳入年度计划。华信人咨询长期为政策制定与商业决策提供支持,本报告是快速把握即食鱿鱼市场动态的有效工具。

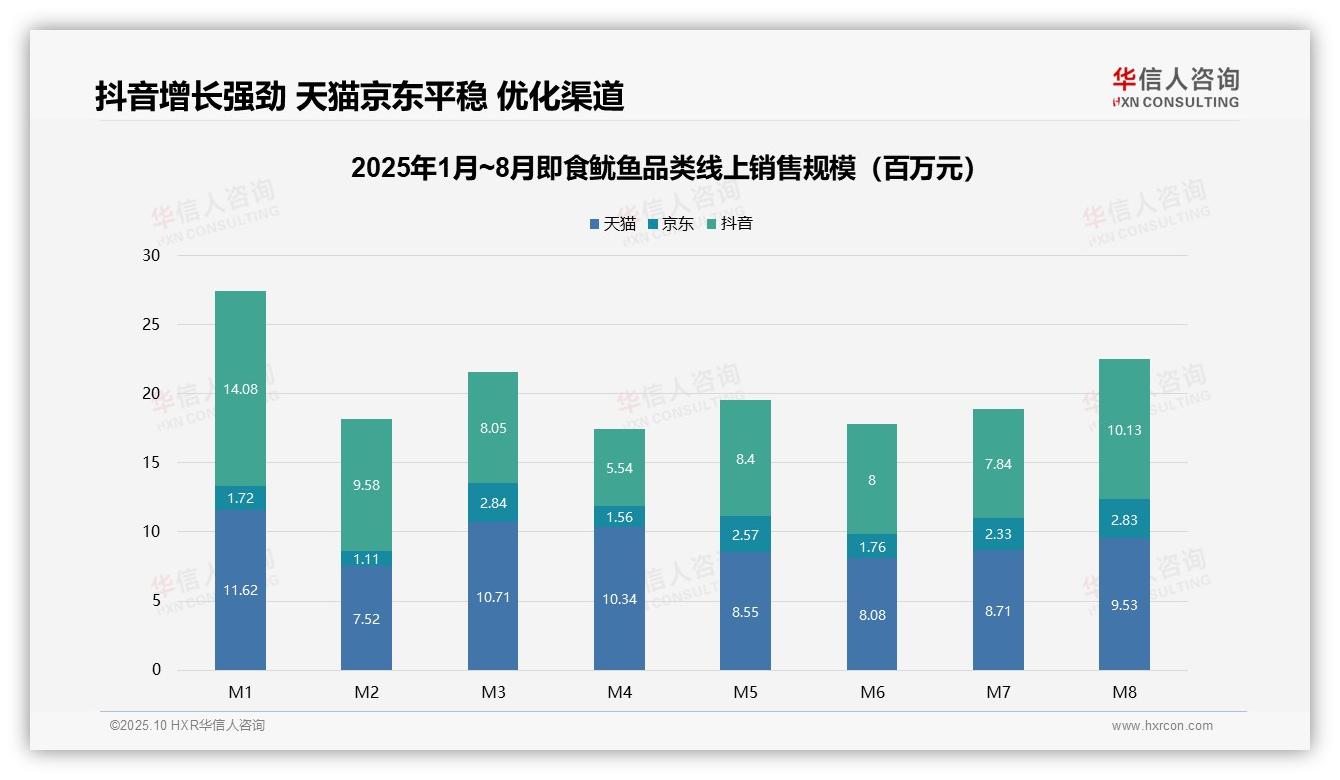

一、销售主渠道:天猫抖音领先,京东滞后

从平台份额看,天猫与抖音是即食鱿鱼销售主渠道,1-8月累计销售额分别为6.60亿元和6.20亿元(经双轨复核),京东仅1.47亿元。抖音在M8单月突破1亿元,展现出强劲增长潜力,建议品牌加强抖音内容营销,提升投资回报率。

二、月度趋势:M1与M8为峰值,M2与M4为低谷

月度趋势显示,销售额在M1和M8达到峰值(分别为3.29亿元和2.25亿元),M2和M4为低谷(1.82亿元和1.74亿元),可能与春节及季节性消费有关。整体波动较大,需强化库存周转管理以应对需求变化。

三、平台增长差异:抖音环比增长29.3%

各平台同比表现差异显著,抖音M8环比M7增长29.3%,天猫与京东增长平缓。抖音的高增长可能受益于短视频带货效率,建议企业加大抖音渠道投入,平衡多平台布局以分散市场风险。

数据来源:华信人咨询《2025年中国即食鱿鱼品类洞察报告》

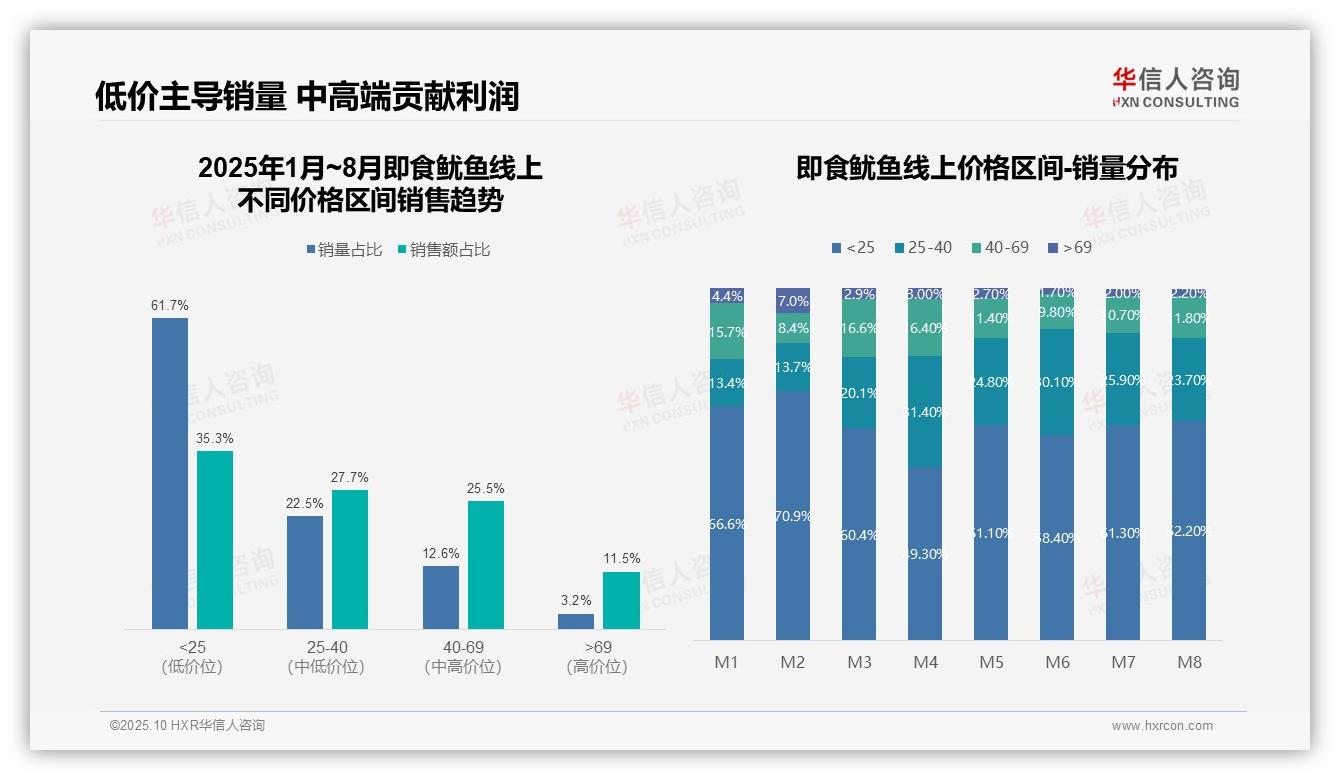

四、价格区间分析:低价主导销量,中高端贡献利润

价格区间数据显示,<25元低价产品销量占比61.7%,销售额仅占35.3%,呈现高销量低贡献特征;25-40元中低价位销量占比22.5%,贡献27.7%销售额,单位价值更高;>69元高端产品销量占比仅3.2%,销售额占比达11.5%,显示高端市场存在溢价空间。

五、月度销量分布:4月现消费升级,春节高端达峰值

月度销量分布中,<25元产品占比始终最高(M1-M8平均61.3%),但M4明显下降至49.3%,同时25-40元产品占比升至31.4%,表明4月出现消费升级趋势;M2的>69元产品占比达7.0%为峰值,可能与春节礼品消费相关。

六、贡献率分析:优化组合提升ROI

价格带贡献度分析:<25元产品销量贡献率1.75(销量占比/销售额占比),远高于其他区间,体现薄利多销策略;25-40元产品贡献率0.81相对均衡;>69元产品贡献率0.28,需关注库存周转;建议优化产品组合以提升整体投资回报率。

数据来源:华信人咨询《2025年中国即食鱿鱼品类洞察报告》

以上为本次深度洞察的部分内容。完整报告涵盖区域、城市级别及消费人群等多维度数据分析。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与前瞻性。