致全体家纺从业者:京东平台以78.6%的线上销售份额主导被子市场,这一现象值得行业深入关注。华信人咨询通过覆盖全国的多维度调研,验证了当前市场格局。本报告旨在协助从业者解答“未来发展方向”这一核心命题。

一、京东主导市场,旺季销售表现突出

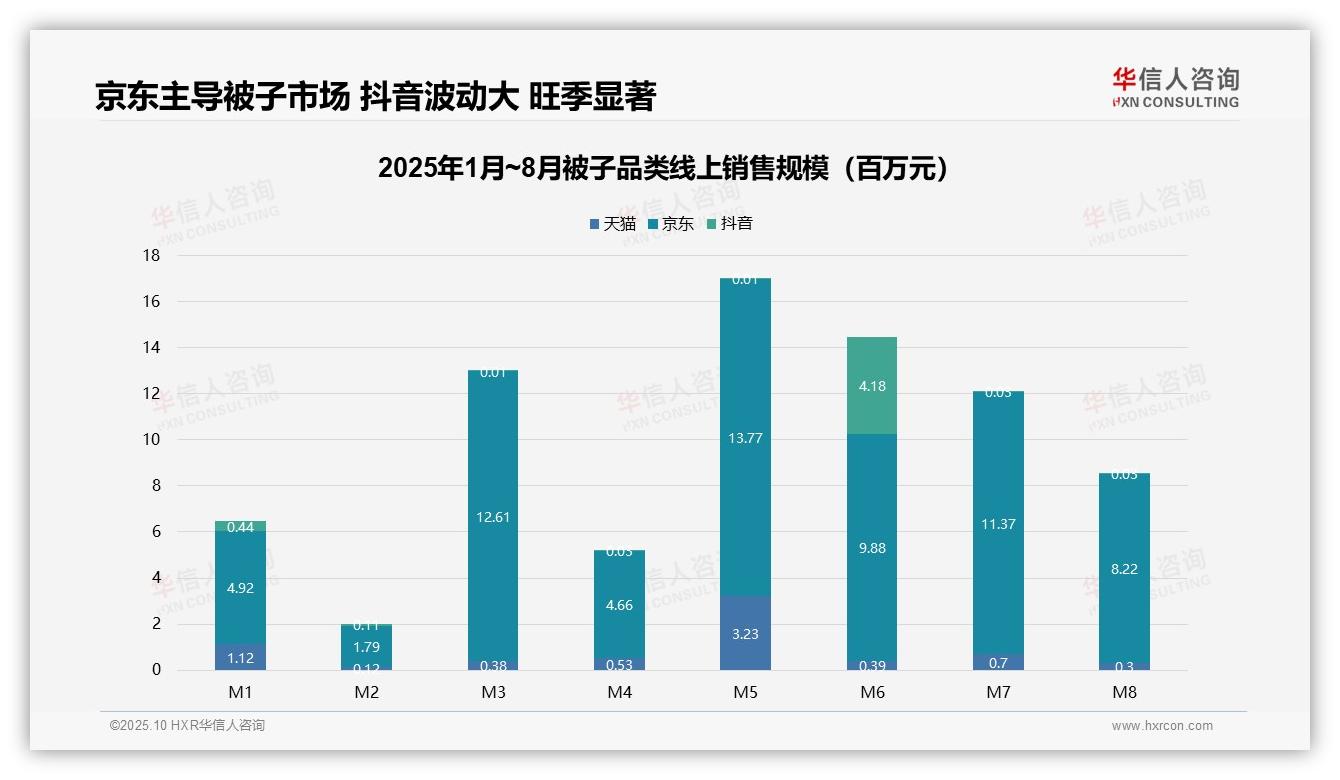

从平台格局来看,京东以约6.7亿元的累计销售额占据线上市场78.6%的份额,显著领先于天猫(1.1亿元,13.2%)与抖音(0.8亿元,8.2%)。京东在M3、M5、M7等月份表现尤为突出,印证了其在家纺领域的渠道优势。建议品牌方优先完善京东渠道运营策略,以提升投资回报率。

从销售节奏观察,M3(1387万元)、M5(1700万元)及M7(1170万元)出现明显销售峰值,可能与换季需求及大促节点相关;M2(202万元)与M8(854万元)则为销售低谷,反映出行业的季节性特征。整体周转效率偏低,建议企业强化淡季营销与库存管控,以平衡全年现金流。

就增长态势而言,抖音在M6实现爆发式增长(销售额418万元,环比大幅上升),但其余月份表现平淡,显示其增长依赖大促驱动;天猫与京东则保持相对稳健的增长节奏。鉴于抖音渠道波动较大,需审慎评估其长期价值,而京东的稳定表现可作为企业核心增长基础。

数据来源:华信人咨询《2025年中国被子品类洞察报告》

二、高端产品贡献主要利润,中端价格带蕴含增长潜力

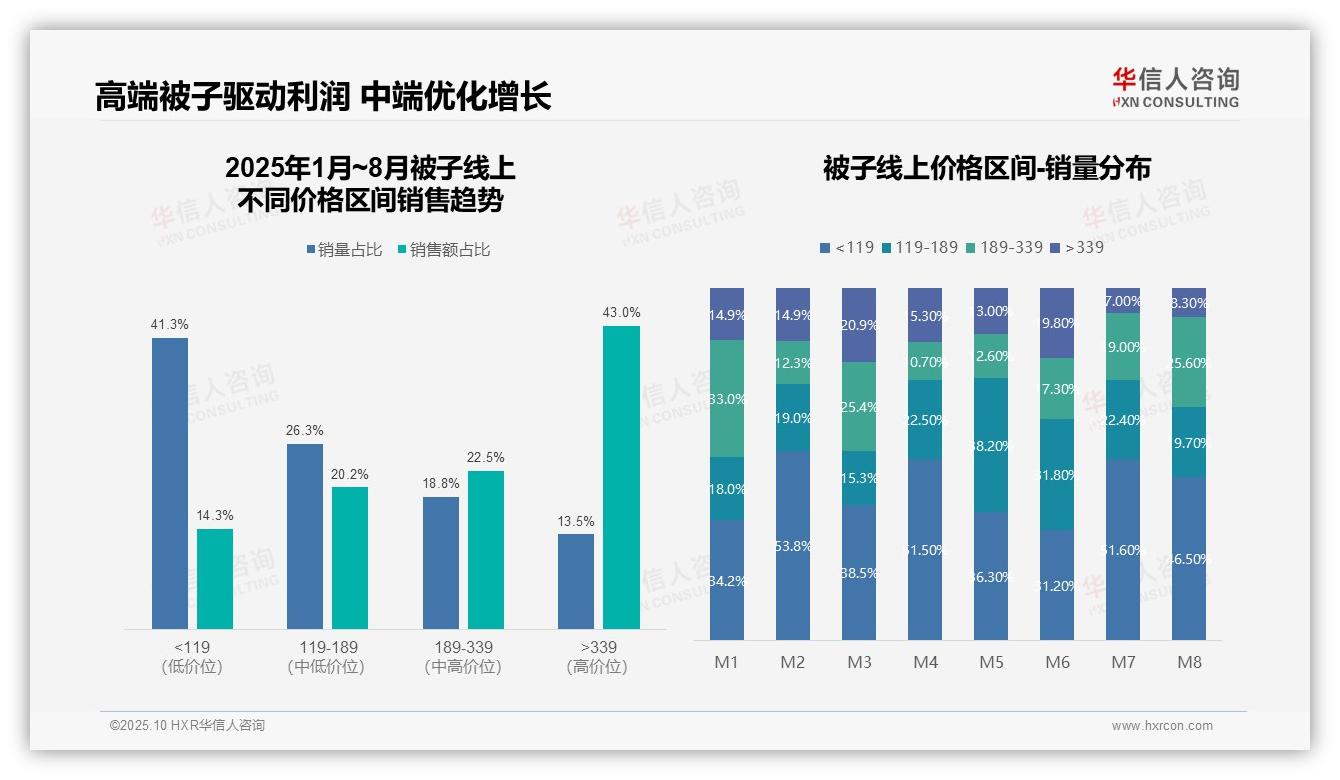

从价格结构分析,低价产品(<119元)销量占比达41.3%,但销售额仅占14.3%,呈现“高销量、低贡献”特征;高端产品(>339元)虽销量占比为13.5%,却贡献43.0%的销售额,利润空间显著。建议企业优化产品结构,提升中高端产品比重,以改善整体盈利水平。

月度销售数据显示,<119元价格带在M2、M4、M7等月份销量占比超过50%,可能与促销资源集中有关;>339元产品在M3、M6的销售占比相对较高(20.9%、19.8%),反映高端需求的季节性波动。需注重库存周转效率,避免过度依赖低价策略导致利润摊薄。

中端价格带(119-339元)销量占比45.1%,销售额占比42.7%,结构较为均衡但增长动能不足。值得注意的是,M5期间119-189元区段占比跃升至38.2%,显示该区间存在阶段性机会。建议聚焦中端产品创新,以激活同比增长。

数据来源:华信人咨询《2025年中国被子品类洞察报告》

本文作为一份“阅读指引”,旨在帮助您把握核心趋势。完整报告犹如一幅精密“市场地图”,清晰标注机遇区域与风险点位。本报告凝聚华信人咨询的专业研究能力,我们亦提供深度定制研究服务,诚邀您进一步探索。