市场格局面临重塑:线上电商平台以38%的占比领跑日韩腕表消费,这预示着行业即将迎来深刻变革。华信人咨询长期致力于为政策制定与商业决策提供专业支持。本次研究成功突破数据壁垒,整合分析了1454个有效样本。在复杂的市场环境中,本报告将成为企业决策的导航仪与风险规避指南。

一、中低端市场占据主导,实用需求与情感因素驱动消费

日韩腕表消费呈现明显分层特征:单次消费金额在500-1000元区间的占比最高,达31%;1000-2000元区间占25%;2000元以上和500元以下各占22%。从季节分布来看,冬季购买最为活跃(32%),秋季(28%)、春季(21%)次之,夏季(19%)相对较低,这可能与节日送礼需求和寒冷季节佩戴需求相关。购买动机方面,日常佩戴需求占比最高(34%),生日/节日礼物(23%)和职场社交需要(15%)紧随其后,而收藏爱好、时尚搭配、运动健身需求和商务礼品占比均低于12%,显示出实用性和情感因素是主要消费驱动力。

数据来源:华信人咨询《2025年中国日韩腕表消费者洞察报告》,N=1454

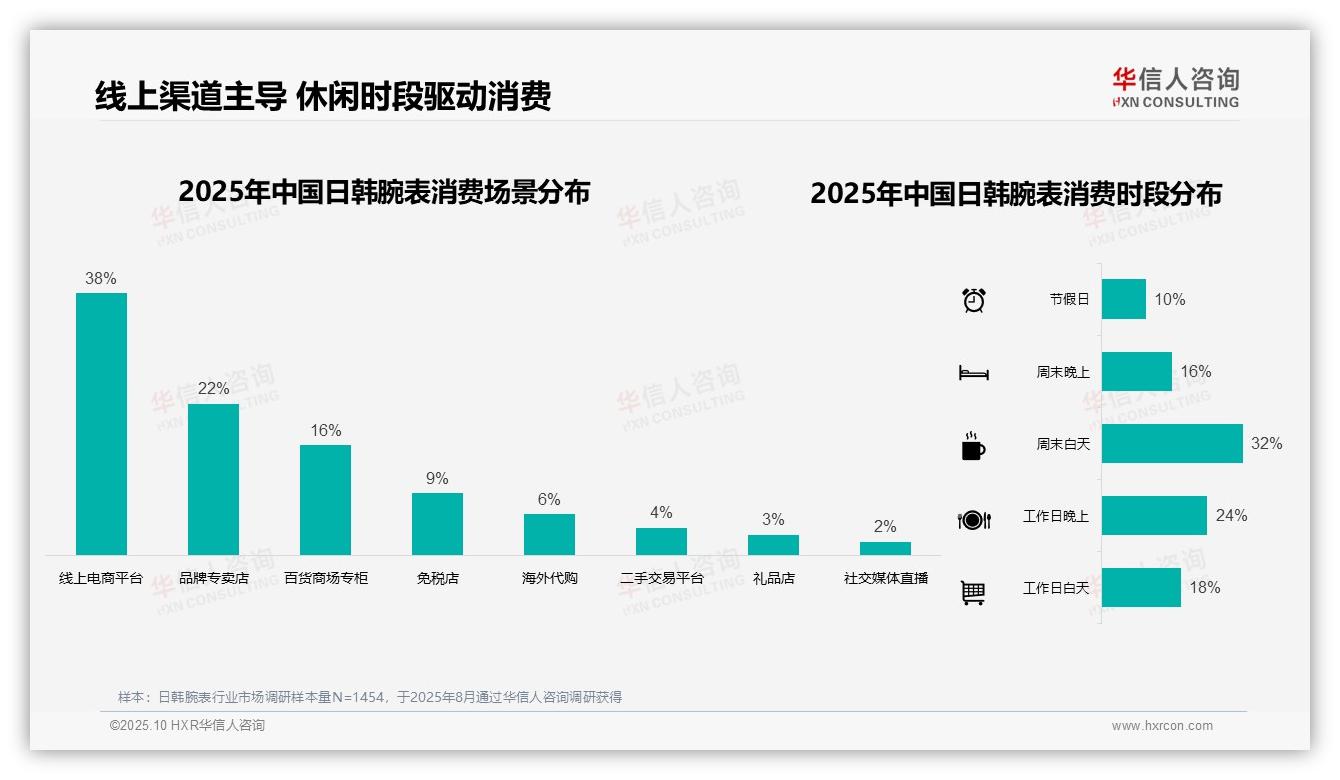

二、线上渠道优势明显,休闲时段成为消费高峰

线上电商平台以38%的占比成为日韩腕表最主要的销售渠道,显著高于品牌专卖店的22%,体现了消费者对便捷线上购物的偏好。消费时段分析显示,周末白天消费占比最高(32%),工作日晚上(24%)次之,反映出休闲时间对消费行为的促进作用。免税店和海外代购分别占9%和6%,显示出一定的跨境购物需求。社交媒体直播仅占2%,表明其在该品类中的影响力仍有待提升。整体数据指向线上化和休闲时段消费两大趋势。

数据来源:华信人咨询《2025年中国日韩腕表消费者洞察报告》,N=1454

三、线上平台主导信息传播与销售,品牌自有渠道保持稳定

在信息获取渠道方面,电商平台(27%)和社交媒体(23%)合计占比过半,确立了线上渠道的主导地位。品牌官网(15%)和线下门店体验(8%)则体现了品牌直接触达用户的重要性。销售渠道分布显示,天猫/淘宝(31%)和京东(24%)合计占55%,凸显了电商平台的核心地位;品牌官方商城(16%)和线下专卖店(11%)表明品牌自有渠道仍保持显著份额。社交媒体渠道如小红书(7%)和抖音电商(5%)虽然占比较低但具备增长潜力,海外代购(3%)和二手平台(2%)则反映了特定消费群体的需求。

数据来源:华信人咨询《2025年中国日韩腕表消费者洞察报告》,N=1454

受发布平台限制,本报告未能展示全部数据交叉分析内容。完整版报告将提供针对不同企业生命周期(初创期/成长期/成熟期)的差异化策略建议。在充满不确定性的市场环境中,华信人咨询始终以可靠的数据分析为企业发展保驾护航。