市场格局面临重塑:38%消费者青睐小额便携急救护理用品,预示着行业即将迎来深刻变革。华信人咨询凭借其专业专家网络与市场模型,为该结论提供了可靠支撑。为确保数据时效性,我们在短期内高效完成了1115份样本采集。本报告的核心价值在于:将市场杂音转化为清晰的行动指南。

一、小额便携消费主导市场格局

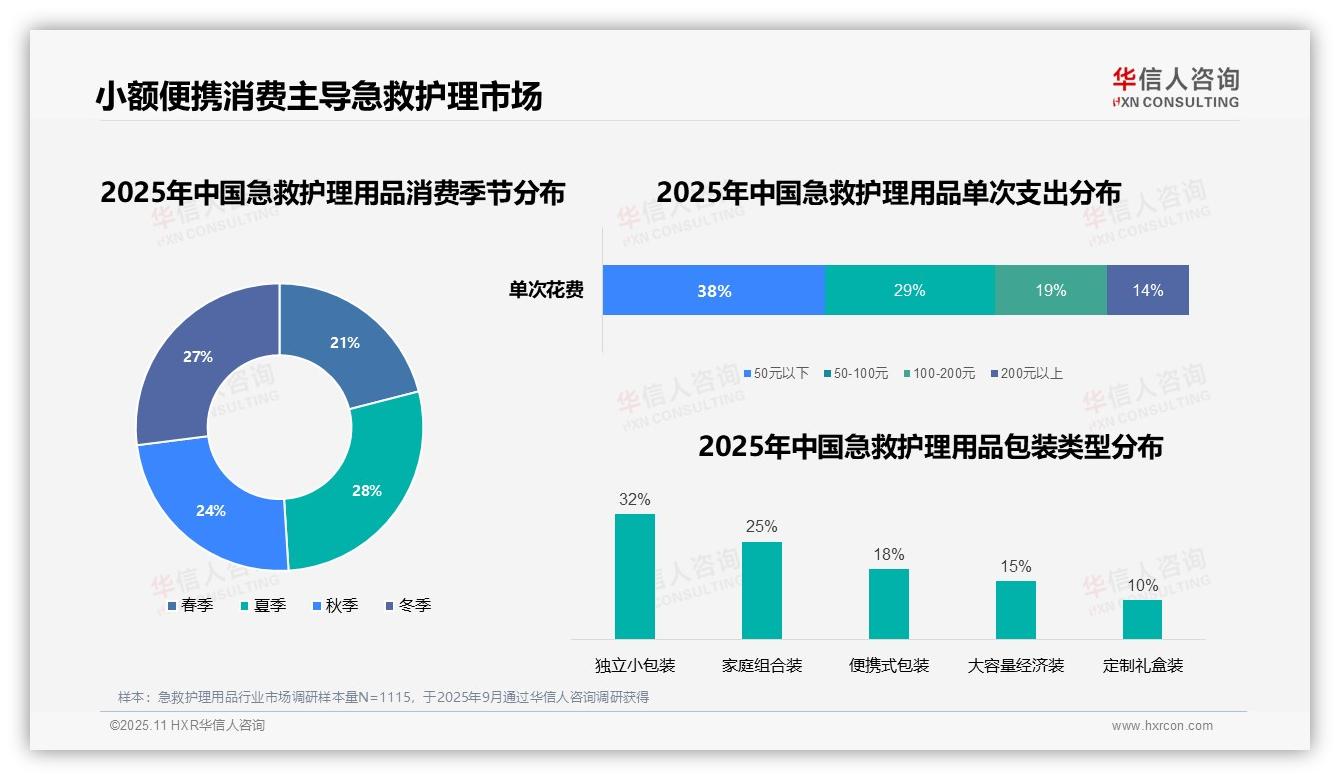

单次消费金额分布显示,50元以下区间占比最高(38%),凸显消费者偏好小额高频消费模式。50-100元区间占29%,100-200元占19%,200元以上仅占14%,整体消费层级偏向亲民。季节分布方面,夏季(28%)和冬季(27%)消费活跃度最高,可能与户外活动增加及寒冷天气引发的急救需求有关。包装类型偏好中,独立小包装以32%的占比最受青睐,家庭组合装(25%)、便携式包装(18%)、大容量经济装(15%)及定制礼盒装(10%)依次排列,反映出消费者对便携性和即时使用性的重视。

数据来源:华信人咨询《2025年中国急救护理用品消费者洞察报告》,N=1115

二、家庭储备与周末消费构成核心动力

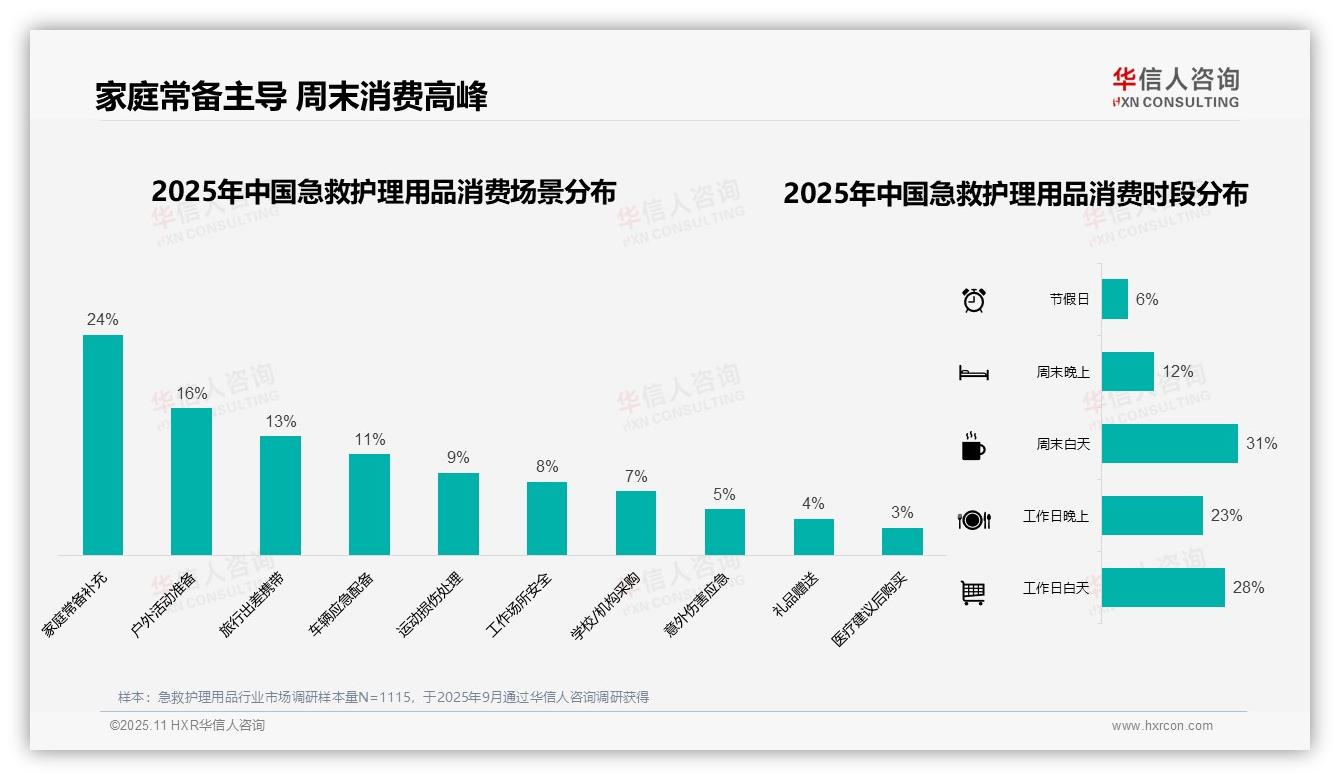

消费场景分析显示,家庭常备补充(24%)占据主导,户外活动准备(16%)、旅行出差携带(13%)及车辆应急配备(11%)共同构成消费主力。运动损伤处理(9%)、工作场所安全(8%)、学校/机构采购(7%)、意外伤害应急(5%)、礼品赠送(4%)和医疗建议后购买(3%)占比相对有限,说明专业应急需求尚未成为主要驱动力。消费时段分布中,周末白天(31%)高居榜首,工作日白天(28%)紧随其后,工作日晚上(23%)、周末晚上(12%)和节假日(6%)依次递减,凸显周末消费集中趋势,可能与购物便利性及计划性采购相关。

数据来源:华信人咨询《2025年中国急救护理用品消费者洞察报告》,N=1115

三、线上渠道引领数字化消费浪潮

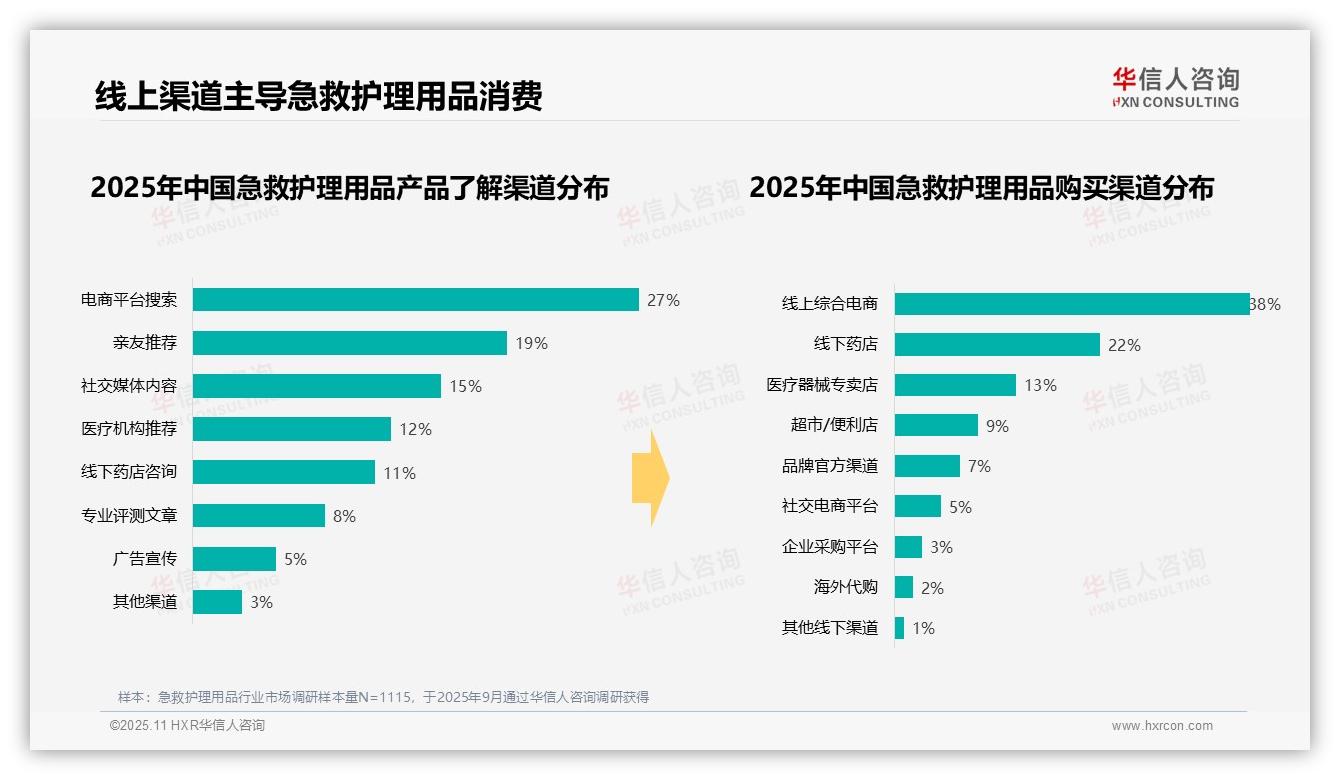

产品认知渠道方面,电商平台搜索(27%)和亲友推荐(19%)占据前两位,社交媒体内容(15%)同样表现突出,印证数字化与社交化趋势。购买渠道分布显示,线上综合电商(38%)占据绝对优势,线下药店(22%)和医疗器械专卖店(13%)分列二三位,凸显线上购物主导地位。专业评测文章(8%)与广告宣传(5%)在认知渠道中占比较低,暗示消费者更注重实际使用体验与可信推荐。品牌官方渠道(7%)和社交电商平台(5%)在购买环节占比有限,表明品牌直营存在提升空间。

数据来源:华信人咨询《2025年中国急救护理用品消费者洞察报告》,N=1115

为提升信息可读性,本摘要隐去了报告中的技术细节。完整版《2025年中国急救护理用品消费者洞察报告》设有专章深入解析上述内容。前瞻型企业代表已通过后台与我们建立联系。