您是否洞察到这轮市场变革?77.2%的民族打击乐器销量由低价产品贡献——这一数据正在重塑行业竞争逻辑。华信人咨询的独家调研数据揭示了这一趋势,为行动者提供决策依据,而非旁观者的谈资。

一、平台竞争格局深度解析

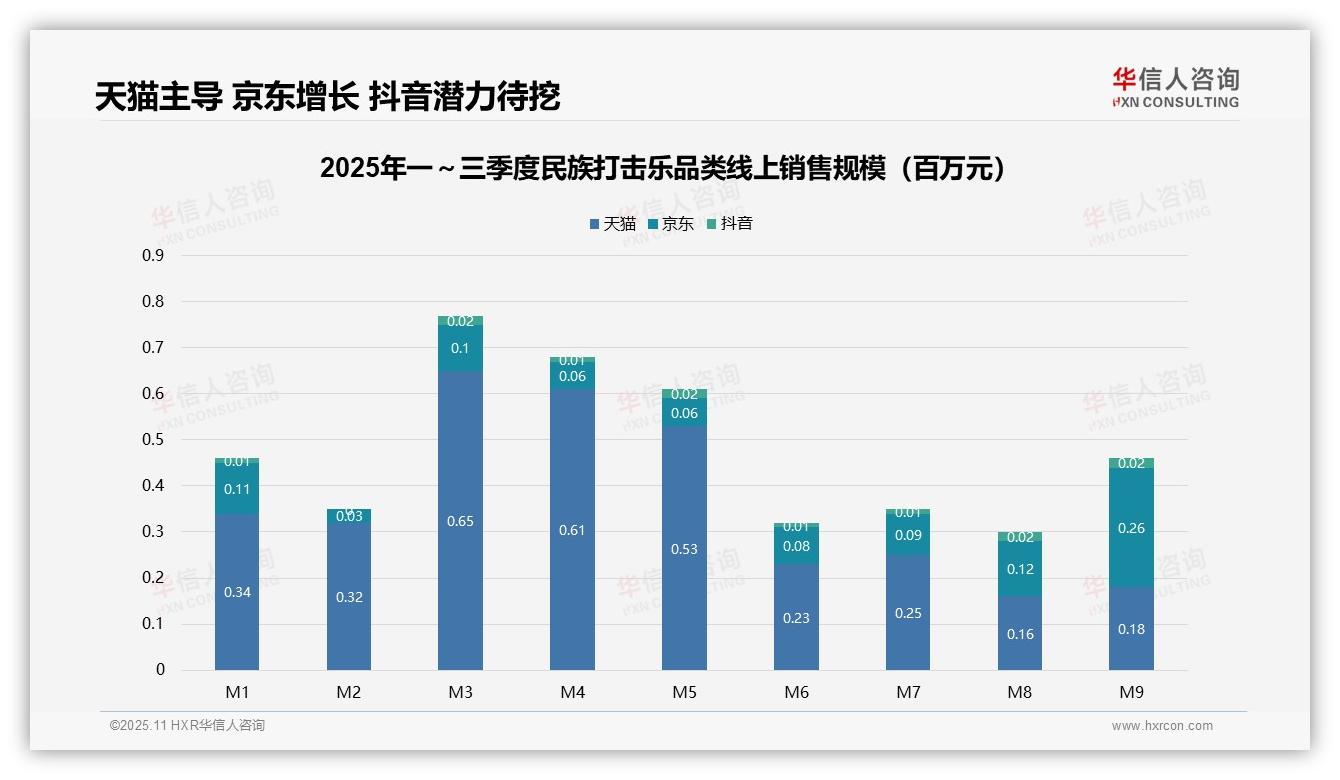

平台份额显示,天猫以328.6万元(1-9月累计)销售额占据主导地位,京东80.6万元紧随其后,抖音平台仅12.5万元。天猫超70%的份额彰显其渠道统治力,但京东在9月实现反超,预示竞争格局可能出现变局,建议密切关注渠道策略动态。

月度趋势表明:3月达到销售峰值(天猫64.9万元,京东9.6万元),随后震荡回落至8-9月企稳。2月及6-7月为销售低谷,可能与春节淡季和暑期消费分流相关。建议企业根据季节性波动特征,优化库存管理策略。

增长动能对比:抖音基数较低但走势平稳(月均1.4万元),存在潜在增长空间;京东9月跃升至25.9万元,环比大幅增长,或受益于促销活动。天猫增长趋于平稳,需评估投入产出比,通过内容营销等方式开拓新增量。

数据来源:华信人咨询《2025年中国民族打击乐品类洞察报告》

二、价格带策略与效率优化

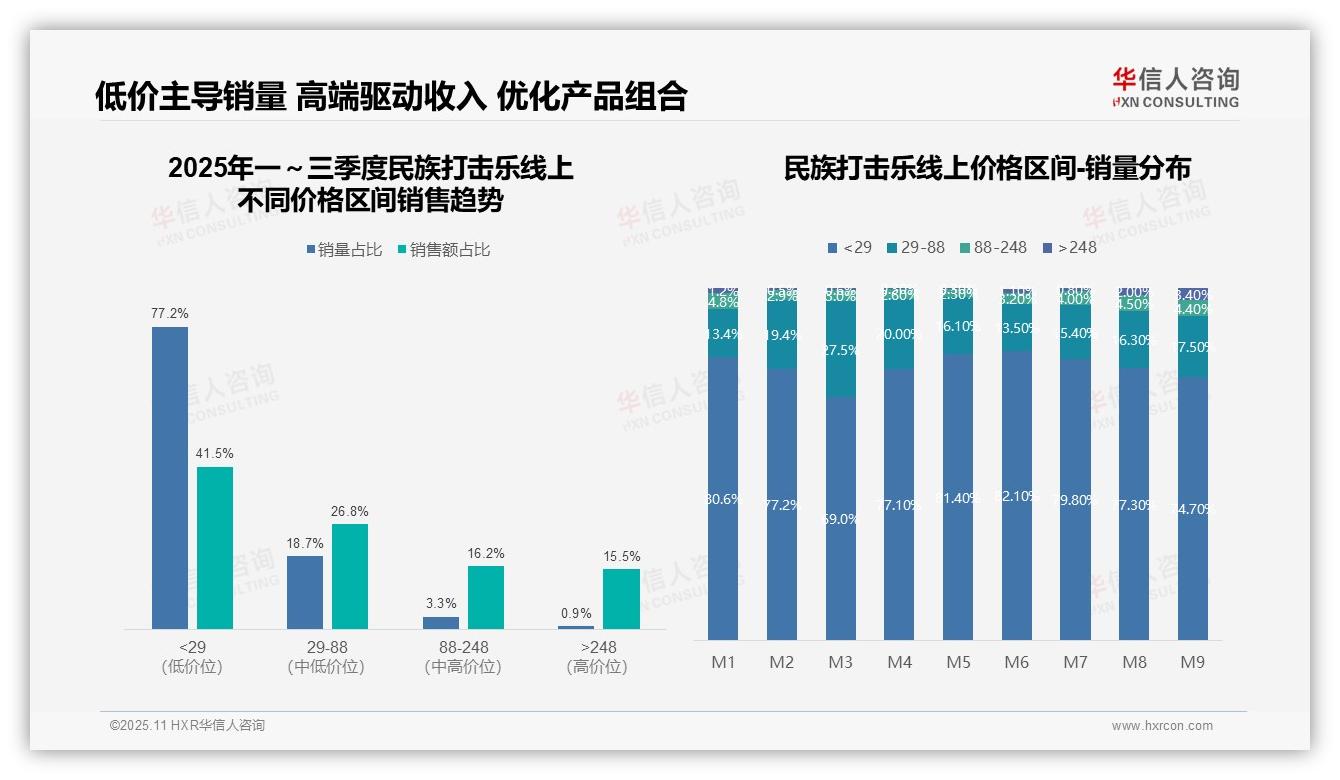

价格区间分析显示,29元以下产品贡献77.2%销量,但销售额占比仅41.5%,印证薄利多销的市场特征。88元以上产品虽销量占比4.2%,却贡献31.7%销售额,凸显高端产品在利润空间和客单价方面的优势。

月度价格走势:3月低价产品销量占比降至69.0%,同期29-88元区间升至27.5%,反映季节性促销或消费升级影响。8-9月248元以上产品占比持续提升,显示年末消费向高品质迁移趋势。

价格带效率评估:248元以上区间以0.9%销量贡献15.5%销售额,单品价值突出。29元以下产品需依靠规模支撑营收,建议通过优化产品组合提升整体毛利率和周转效率。

数据来源:华信人咨询《2025年中国民族打击乐品类洞察报告》

本文仅是精彩正片的预告。完整报告配备动态数据附录,支持按需筛选查看。把握这份权威指南,华信人咨询《2025年中国民族打击乐品类洞察报告》已准备就绪,助您决胜2026市场。