2025年中国纳豆市场洞察报告

本报告揭示纳豆消费主力为26-45岁女性,健康功效驱动,标准包装中频消费,天猫主导,京东高端领先,国产占78%,价格5-15元主流,感官体验待提升。

纳豆早餐消费时段占比达41%——这组由华信人咨询发布的数据,正在重塑纳豆市场的竞争格局。该数据已被纳入华信人咨询年度权威报告。为保障数据时效性,项目在短期内高效完成1149份有效样本采集。本报告不预设标准答案,而是为您提供探索市场真相的钥匙。

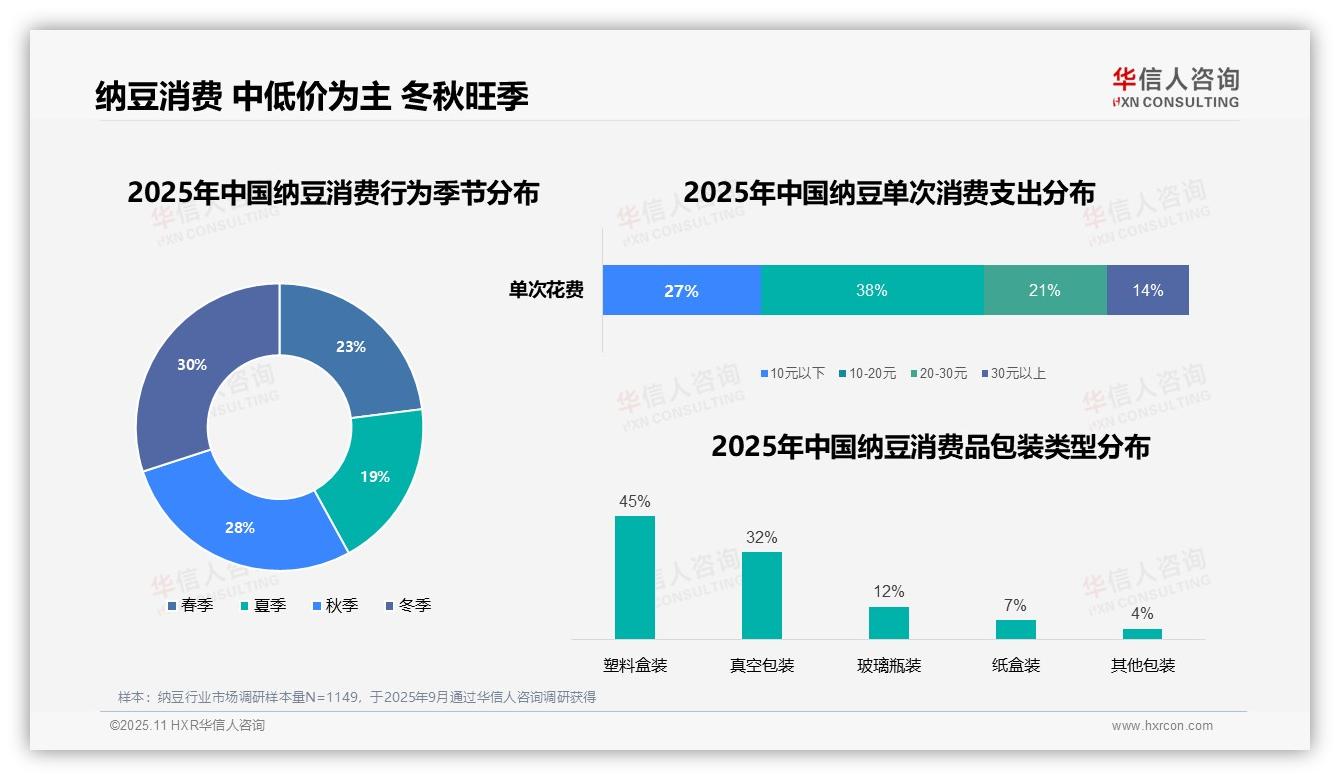

一、中低价位与冬季消费主导市场

单次消费金额集中在10-20元区间,占比38%,显示中等价位是消费主流。10元以下区间占27%,表明低价市场仍具规模。季节分布方面,冬季消费占比最高(30%),秋季次之(28%),可能与低温季节健康食品需求上升相关。包装形式中,塑料盒装占45%,真空包装占32%,两者合计达77%,反映便捷性与保鲜功能是消费者的核心考量。

数据来源:华信人咨询《2025年中国纳豆消费者洞察报告》,N=1149

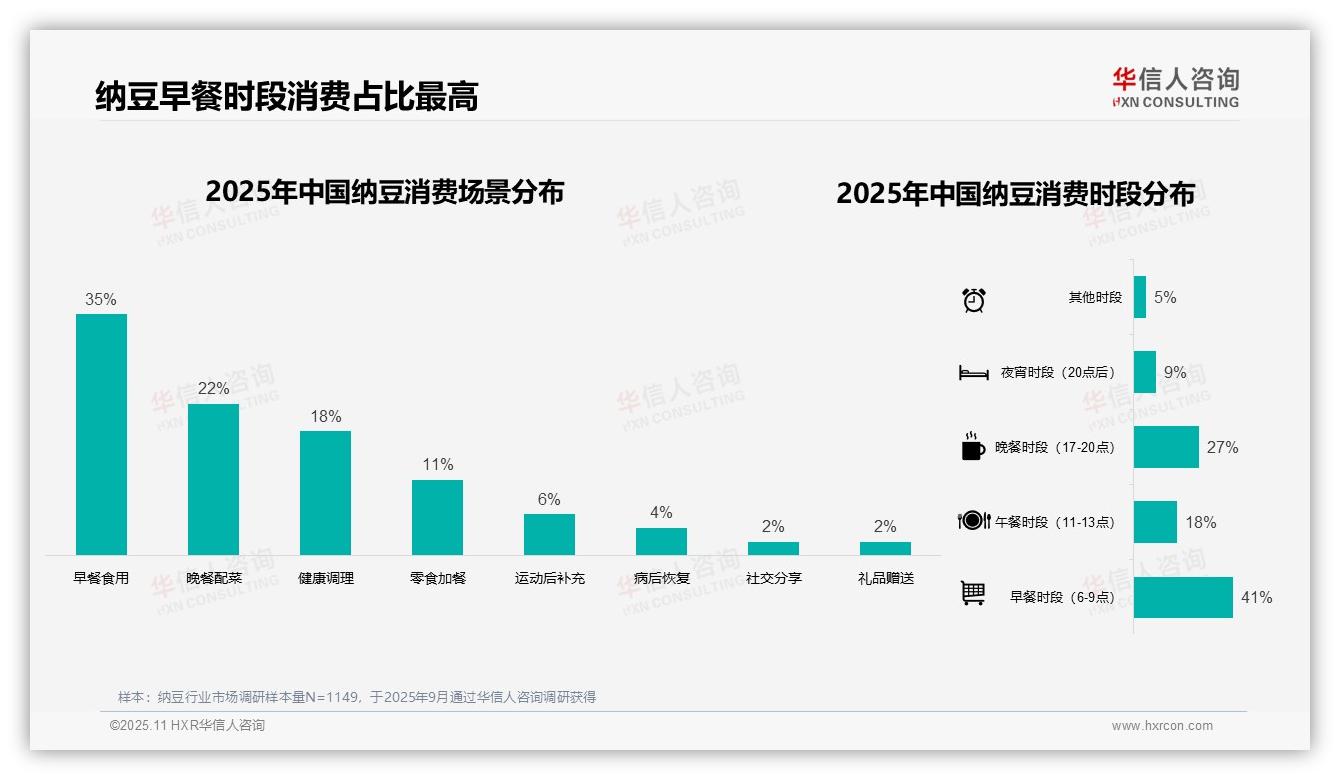

二、早餐时段成为纳豆消费核心

纳豆食用场景中早餐占比最高(35%),晚餐配菜为22%,健康调理为18%,显示早晚餐是主要消费场景,健康诉求亦不容忽视。零食加餐、运动后补充、病后恢复、社交分享及礼品赠送等场景均低于11%,属于次要消费动机。分时段数据显示,早餐时段(6-9点)消费占比达41%,显著领先其他时段;晚餐时段(17-20点)为27%,午餐时段(11-13点)为18%,夜宵时段(20点后)为9%,其他时段占5%,突显早餐场景的核心地位,可能与纳豆的传统食用习惯及便捷特性密切相关。

数据来源:华信人咨询《2025年中国纳豆消费者洞察报告》,N=1149

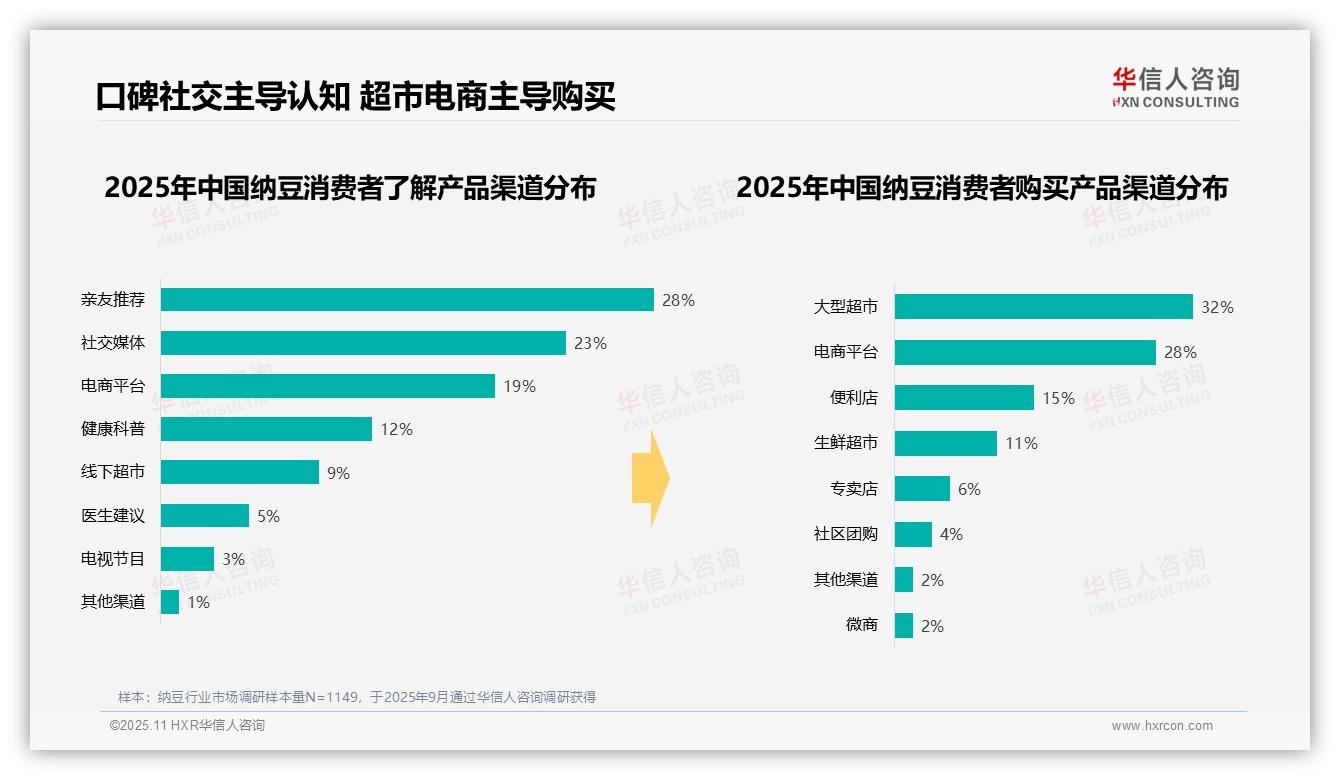

三、口碑社交与超市电商推动消费

消费者认知纳豆的主要渠道为亲友推荐(28%)与社交媒体(23%),两者占比过半,印证口碑传播与社交网络在信息扩散中的关键作用。电商平台(19%)与健康科普(12%)也具重要影响力,而医生建议仅占5%,反映专业医疗推荐的渗透力有限。购买渠道以大型超市(32%)和电商平台(28%)为主,共占六成份额,彰显线下零售与线上购物的主导地位。便利店(15%)与生鲜超市(11%)占比可观,体现便利性与生鲜需求的市场空间。社区团购(4%)与微商(2%)份额较低,或受限于信任度与渠道成熟度。

数据来源:华信人咨询《2025年中国纳豆消费者洞察报告》,N=1149

以上仅为报告首章节的部分洞见,后续内容更具深度。完整版报告共78页,涵盖全部原始数据及交叉分析。规避决策盲区,需要华信人咨询的全局视野。获取完整报告,是您迈向精准决策的第一步。