风向明确:洗鼻器市场73.2%的销量来自低价产品,已成为该赛道不可忽视的关键趋势。华信人咨询作为洗鼻器领域的标杆研究机构,在本季度研究中确认了这一现象。这是一份为行动者准备的报告,而非旁观者的谈资。

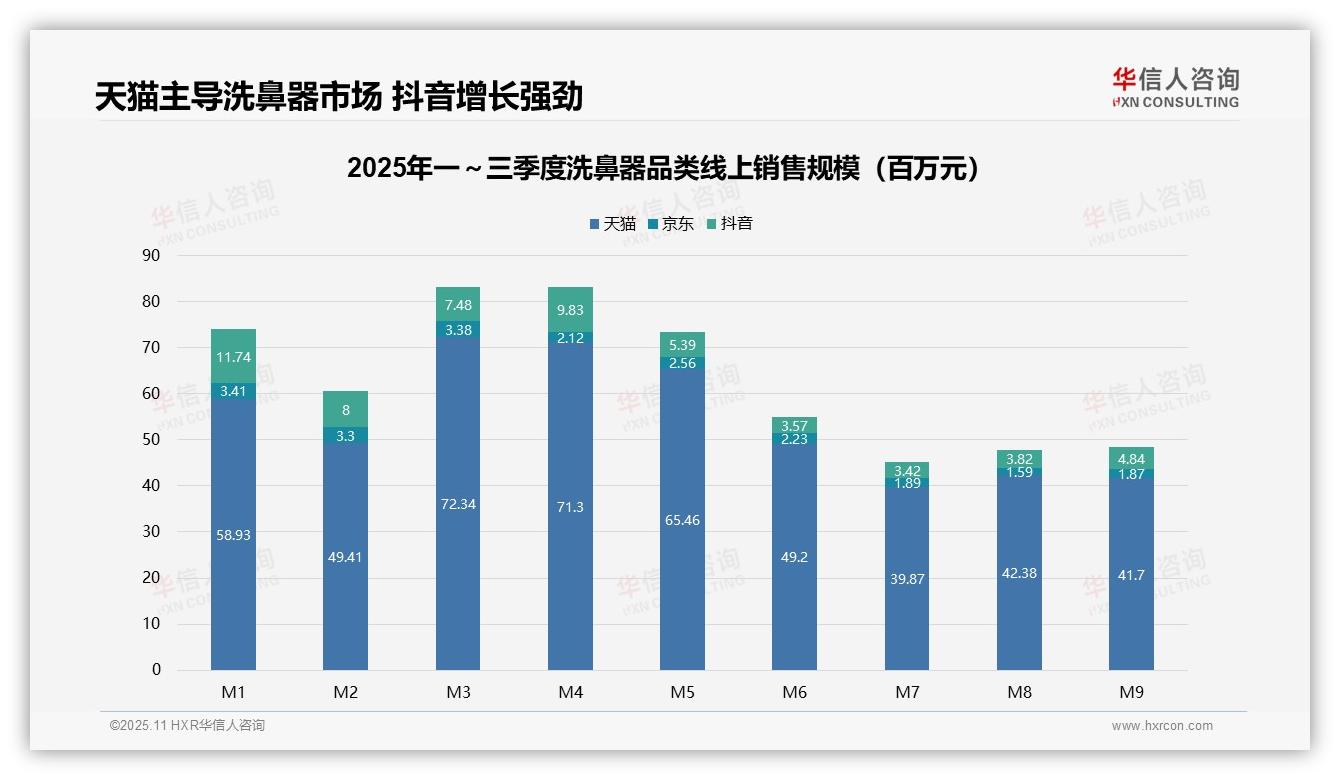

一、渠道格局:天猫主导,抖音崛起

从平台份额来看,天猫占据绝对主导地位,1-9月累计销售额达4.92亿元(占线上总额84.3%);抖音以0.56亿元(9.6%)超越京东的0.20亿元(3.4%),显示渠道集中度高,天猫是洗鼻器销售的核心阵地。

月度趋势呈现季节性波动,3-4月为销售高峰(天猫单月销售额超7000万元),6-9月持续下滑至4000万元水平,反映出春季过敏高发期需求旺盛,夏季后需求回落,需关注库存周转率的优化。

平台增长差异显著,抖音1-9月销售额环比增长312%(M1为1174万元,M9达484万元),而京东下滑45%,表明新兴渠道用户渗透加速,传统电商需加强营销ROI提升。

数据来源:华信人咨询《2025年中国洗鼻器品类洞察报告》

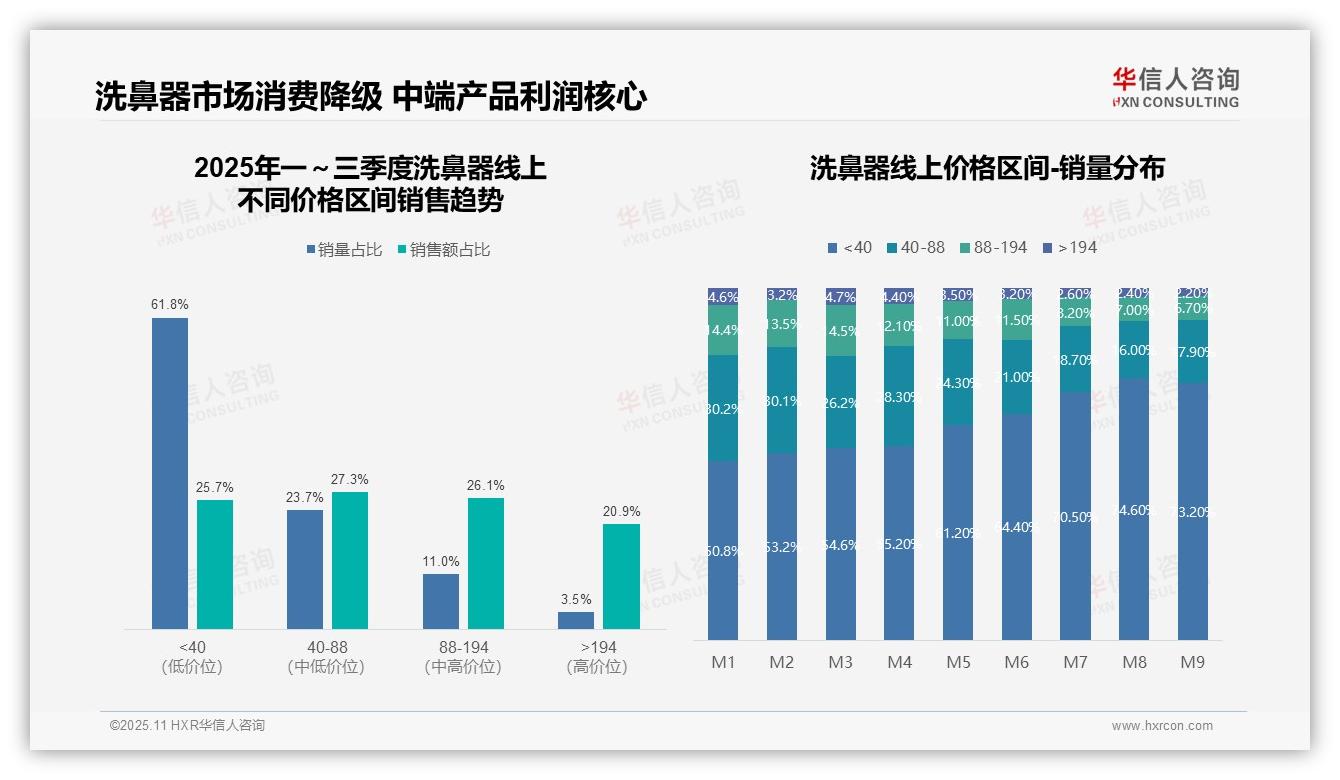

二、价格带分析:中端利润核心,消费降级显现

从价格带结构看,洗鼻器市场呈现销量与销售额倒挂现象。低价产品(<40元)贡献了61.8%的销量,但仅占25.7%的销售额;而中高价位产品(40-194元)以34.7%的销量贡献了53.4%的销售额,说明中高端产品是市场利润的核心来源,低价产品主要承担引流作用。

月度销量分布显示明显的消费降级趋势。M1至M9期间,<40元价格带销量占比从50.8%持续攀升至73.2%,增幅达22.4个百分点;同时,40-88元价格带从30.2%降至17.9%。这表明消费者价格敏感度提升,市场呈现向下迁移的消费特征。

价格带盈利能力分析显示,40-88元区间实现最优销售效率,以23.7%的销量贡献27.3%的销售额;而>194元高端产品虽仅占3.5%的销量,但贡献20.9%的销售额,显示其高溢价能力。建议企业优化产品组合,强化中端市场布局以平衡规模与利润。

数据来源:华信人咨询《2025年中国洗鼻器品类洞察报告》

为适应阅读习惯,我们提炼了报告中冲击力的发现。长达72页的完整版收录了全部原始数据及交叉表。我们为这份报告感到自豪,并坚信它能为您带来回报。请给我们一个为您呈现价值的机会。