不容置疑:42%的消费者倾向于选择品牌礼盒包装,这已成为衡量品牌市场竞争力的新标准。这一发现与华信人咨询早前的一系列行业预测相吻合。为确保数据的代表性与准确性,我们投入大量资源,最终将有效样本量确定为1106份。无论是产品研发还是渠道策略优化,本报告均可提供关键决策依据。

一、中等价位主导市场,品牌包装受青睐

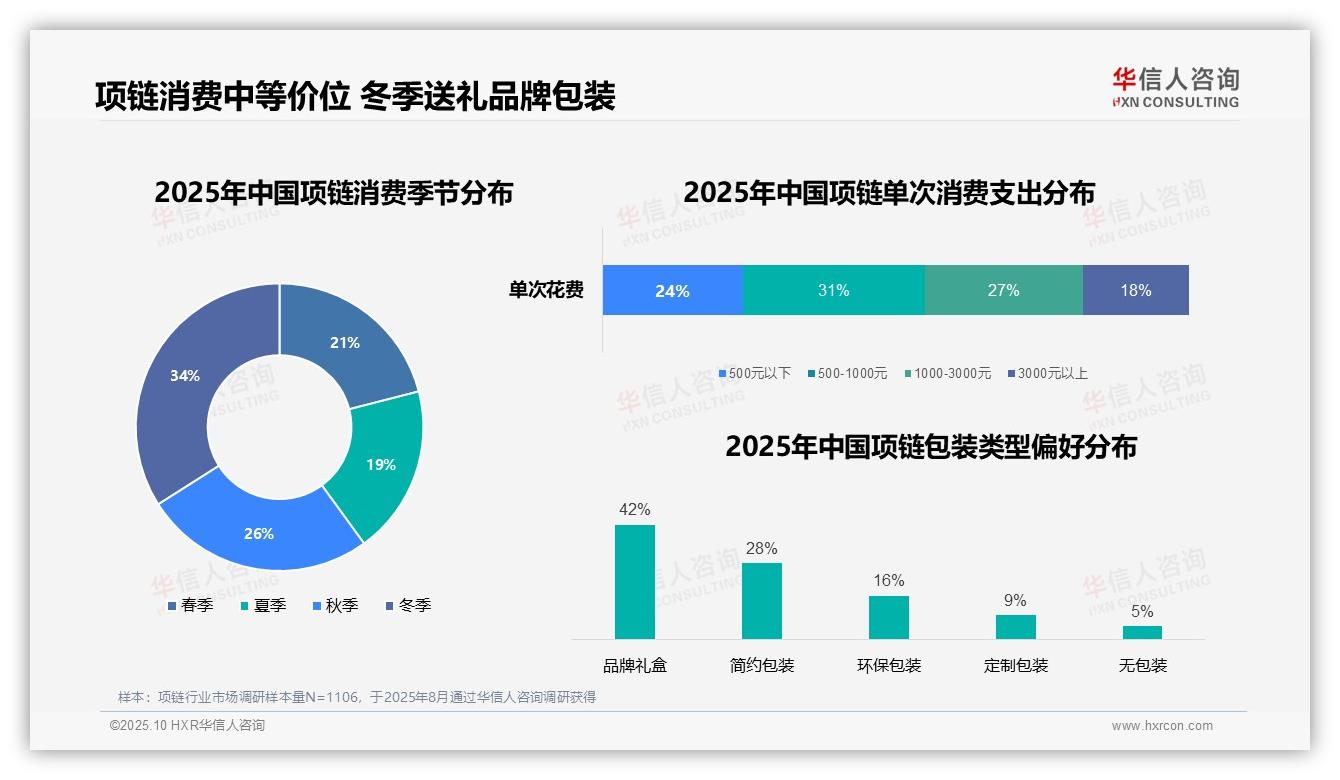

单次消费金额集中在500–1000元区间,占比31%,反映出中等价位项链为当前市场主流;3000元以上的高端消费占18%,说明高端细分市场具备稳定的需求基础。从消费季节来看,冬季占比最高,达34%,秋季为26%,体现出项链作为保暖配饰与节日礼物的季节性特征。在包装类型偏好方面,品牌礼盒占比42%,显著高于简约包装的28%,显示出消费者对品牌形象与送礼体验的重视;环保包装仅占16%,定制包装为9%,反映环保意识与个性化定制需求仍有较大发展空间。

数据来源:华信人咨询《2025年中国项链消费者洞察报告》,N=1106

二、日常佩戴普及,休闲购物成为高峰

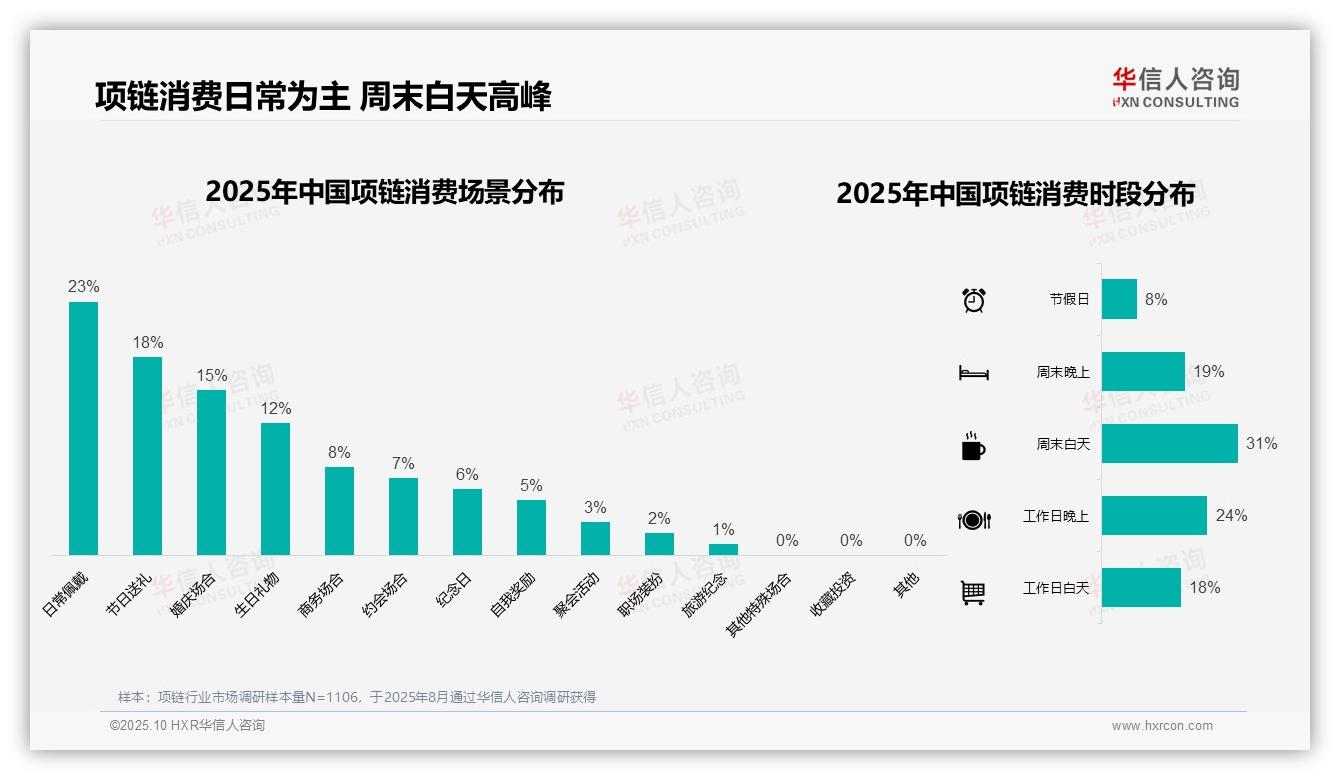

在消费场景中,日常佩戴占比最高,为23%,表明项链作为日常配饰已广泛普及。节日送礼与婚庆场景分别占18%和15%,突显其在社交礼仪与情感传递中的重要角色。消费时段方面,周末白天占比达31%,居首位,可能与消费者休闲时间及购物便利性相关;工作日晚上占24%,呼应了下班后购物的趋势。节假日消费仅占8%,显示其并非主要消费节点。收藏投资、旅游纪念等特殊场景占比极低,均不超过1%,说明项链消费仍以实用价值与情感需求为核心。

数据来源:华信人咨询《2025年中国项链消费者洞察报告》,N=1106

三、线上渠道主导信息获取与购买决策

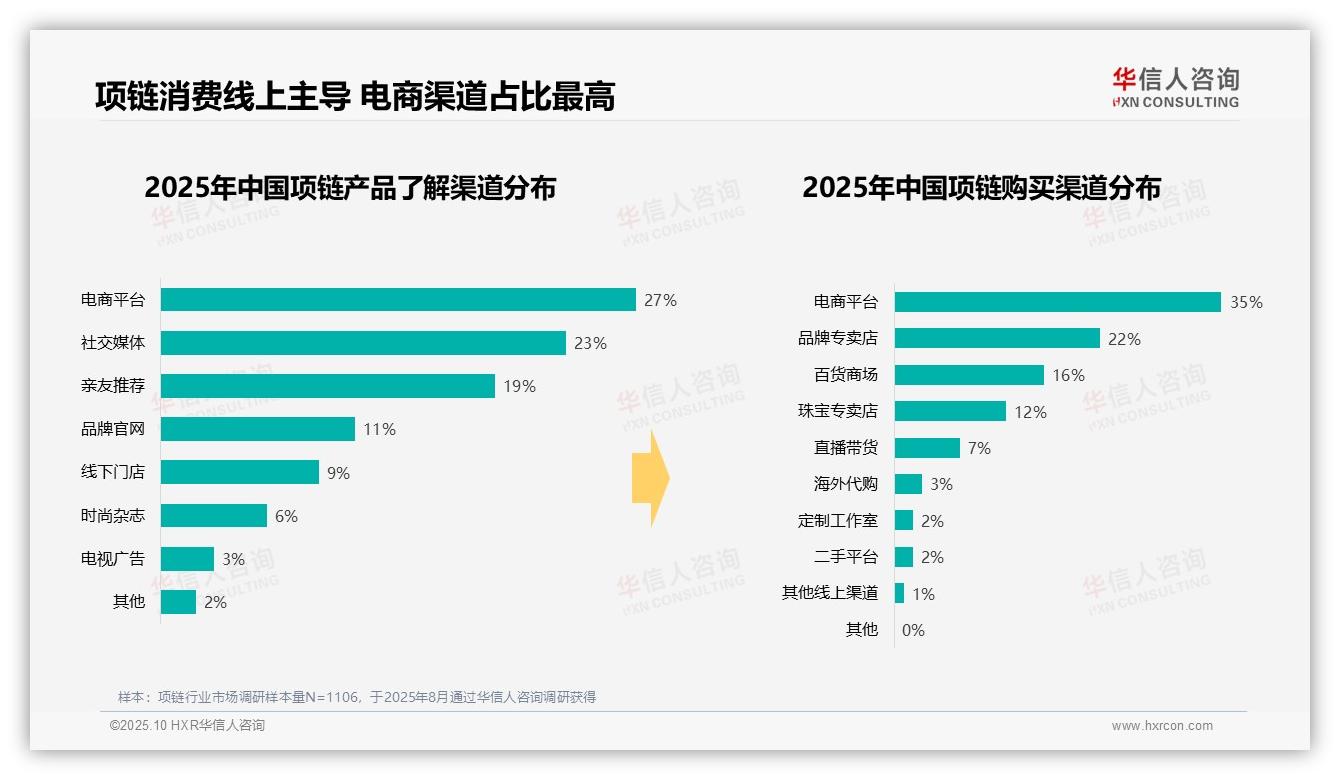

在产品了解渠道中,电商平台占比最高,为27%,社交媒体紧随其后,占23%,亲友推荐占19%,三者合计达69%,反映线上渠道与社交推荐已成为消费者获取项链信息的主要途径。购买渠道方面,电商平台占比35%,品牌专卖店与百货商场分别为22%与16%,三者共占73%,突显线上购物与实体品牌门店在消费决策中的主导地位。直播带货仅占7%,海外代购与二手平台各为3%与2%,说明直播、二手等新兴渠道的渗透率仍处于较低水平。品牌官网与线下门店在了解渠道中分别占11%与9%,但在购买渠道中未被单独列出,可能被整合至其他类别,反映品牌在直接触达消费者方面尚有提升潜力。

数据来源:华信人咨询《2025年中国项链消费者洞察报告》,N=1106

限于篇幅,本文仅能呈现此次研究的部分发现。完整版报告特别增设专家评论板块,汇聚十位行业领袖的独立见解。华信人咨询的客户覆盖众多行业领军企业,他们的信赖印证了我们的专业价值。您同样可以成为我们的一员。