2025年中国滴眼液市场洞察报告

本报告揭示滴眼液消费年轻化、自主决策主导,中端价15-30元及5-10ml规格畅销,功效与专业背书驱动购买,线上天猫占98%,国产占67%,夏季需求高。

这份数据引发热议,75%的滴眼液使用源于眼部疲劳,在业内掀起广泛讨论。华信人咨询凭借其行业权威地位,确保了发布数据的公信力与影响力。报告基于对1134位独立个体的深入洞察,其核心价值在于将市场杂音转化为清晰的行动指引。

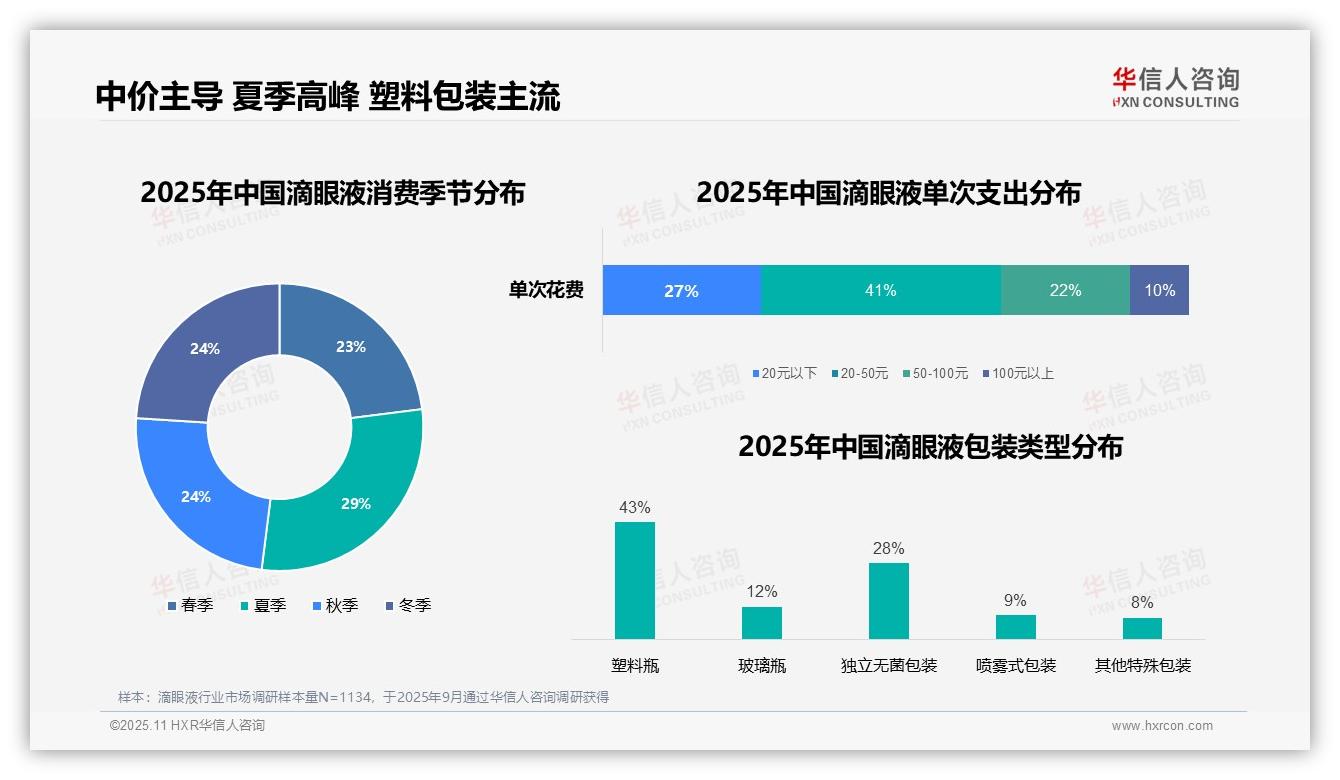

一、中价产品主导市场,夏季消费高峰凸显

单次消费金额集中在20-50元区间,占比达41%,显示中档价位产品最受青睐;20元以下消费占27%,表明低价市场仍具相当规模。从季节分布看,夏季消费占比29%,显著高于其他季节,可能与高温季节眼部不适高发有关。包装类型上,塑料瓶装以43%的占比保持主流;独立无菌包装占28%,折射出消费者对卫生安全的高度重视。

数据来源:华信人咨询《2025年中国滴眼液消费者洞察报告》,N=1134

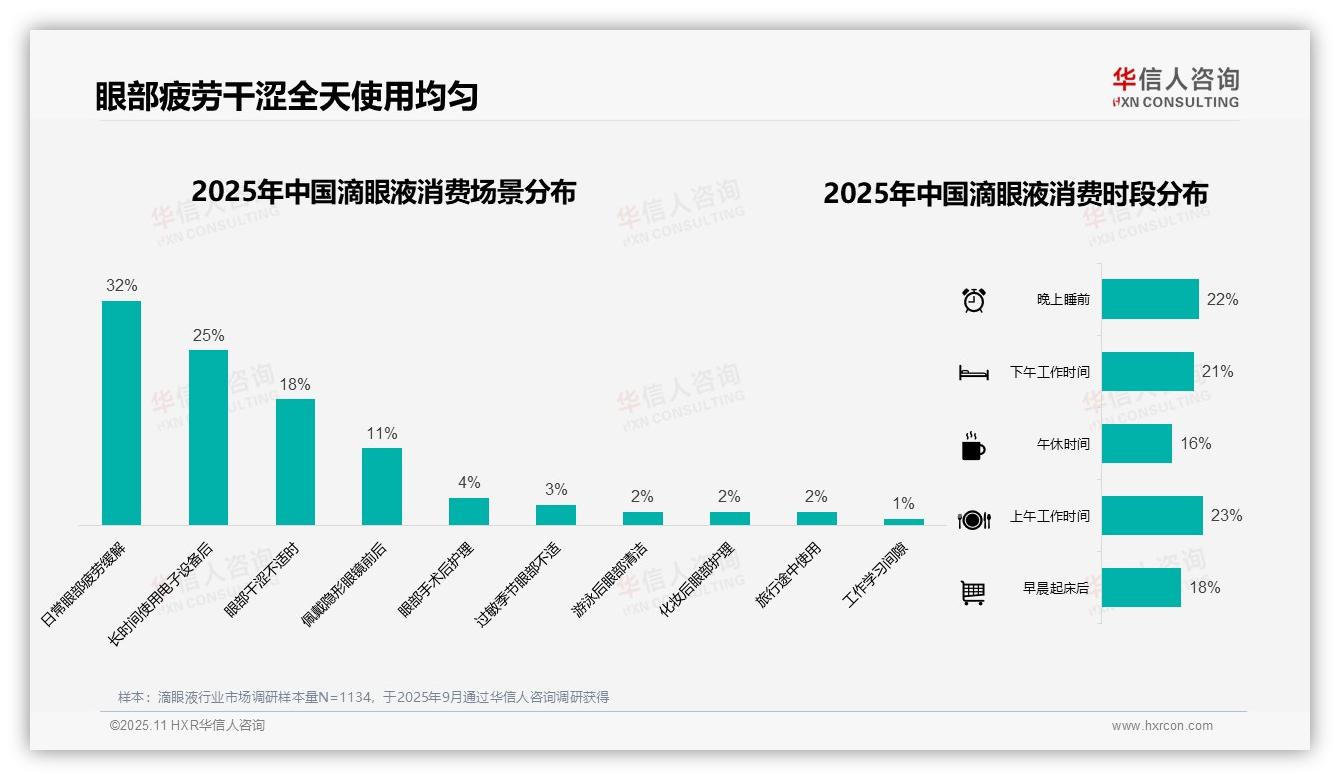

二、眼部疲劳干涩推动全天候使用

使用场景中,日常缓解眼部疲劳占比最高,达32%;长时间使用电子设备后使用占25%;眼部干涩不适时使用占18%。三者合计75%,印证眼部疲劳与干涩是核心使用动因。佩戴隐形眼镜前后使用占11%,而眼部术后护理、过敏季节不适等特定场景均低于5%,显示细分需求相对有限。使用时段分布均衡:上午工作时间占23%,下午工作时间占21%,晚上睡前占22%,早晨起床后占18%,午休时段占16%。这表明滴眼液使用贯穿全天各时段,无明显使用高峰,或与持续性的眼部不适相关。

数据来源:华信人咨询《2025年中国滴眼液消费者洞察报告》,N=1134

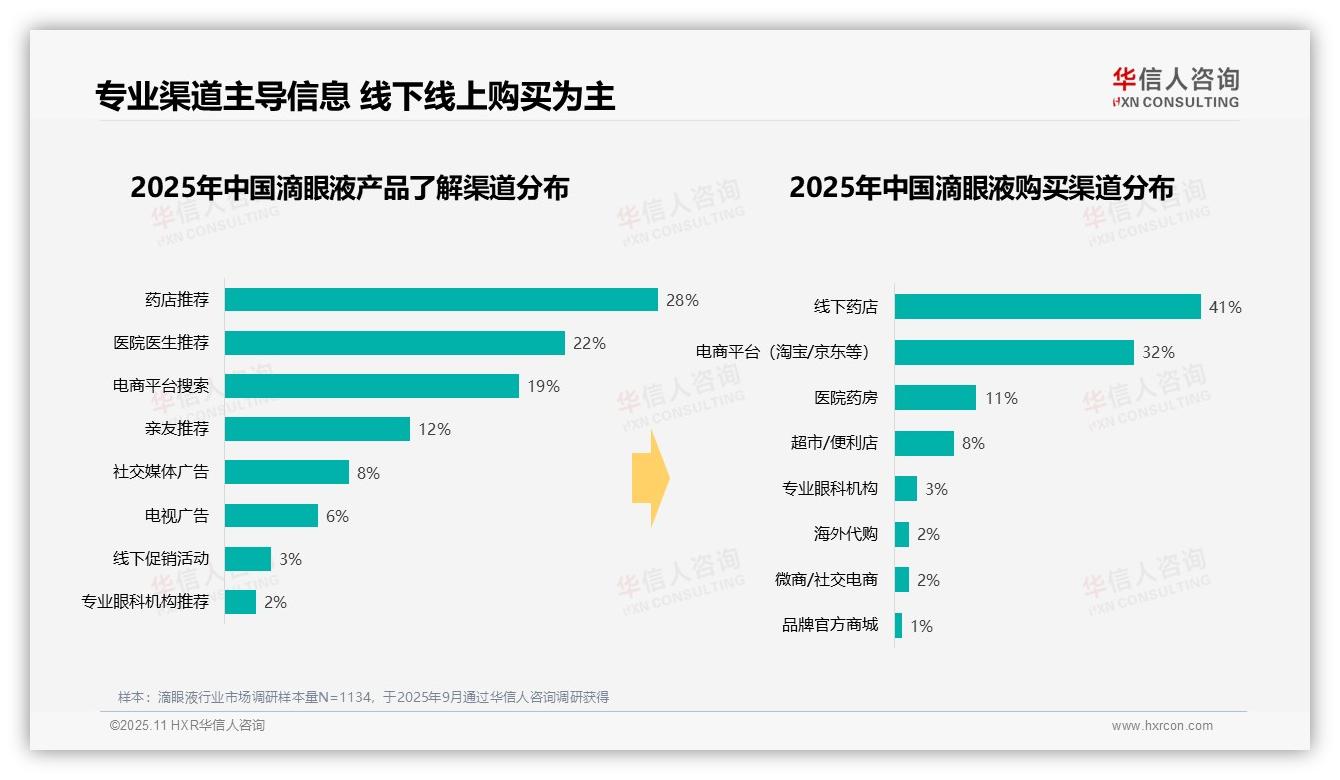

三、专业渠道主导信息,线上线下购买并行

消费者获取滴眼液信息的主要渠道为药店推荐(28%)和医院医生推荐(22%),两者共占50%,凸显专业医疗渠道在信息传播中的关键作用。电商平台搜索(19%)与亲友推荐(12%)也较重要,而社交媒体广告(8%)和电视广告(6%)影响相对有限。购买渠道方面,线下药店(41%)与电商平台(32%)共占73%,体现线上线下融合的消费模式。医院药房(11%)与专业眼科机构(3%)占比较低,可能与便捷度及价格因素有关。微商/社交电商(2%)和品牌官方商城(1%)份额微小,反映品牌直营与社交渠道渗透仍待加强。

数据来源:华信人咨询《2025年中国滴眼液消费者洞察报告》,N=1134

本文为基于报告核心内容的解读,非报告原件。该报告的完整性体现在其对产业链上游供应至下游消费的全链路覆盖。华信人咨询的研究成果已为上千家企业提供支持。下一步,我们期待为您创造价值。