解读市场信号:31%消费者青睐中高端珍珠,为企业指明发展路径。作为数据的创造者而非简单收集者,华信人咨询坚持原创深度研究。市场研究的科学性首先体现在样本规模上——本次调研样本量为1153份。这些洞察已助力多家合作伙伴成功重塑品牌定位。

一、中高端消费与季节性购买特征

在天然珍珠消费中,单次购买金额3000-8000元区间占比最高(31%),彰显中高端市场的主导地位;8000元以上消费占比达25%,印证高端需求的稳定性。购买季节分布显示,冬季(32%)和秋季(29%)尤为突出,可能与节日赠礼需求及气候因素相关。珠宝镶嵌材质方面,18K金以42%的占比遥遥领先,显著高于铂金(23%)和14K金(17%),体现消费者对兼具耐用性与时尚感材质的偏爱。

数据来源:华信人咨询《2025年中国天然珍珠消费者洞察报告》,N=1153

二、情感诉求与休闲消费模式

天然珍珠购买场景中,生日礼物以18%占比居首,结婚纪念(15%)与节日礼物(14%)紧随其后,凸显情感消费的核心驱动力。自我奖励(13%)与商务馈赠(11%)同样表现显著,反映个人与商业场景的双重需求。购买时段分布显示,周末白天(35%)和工作日白天(23%)为主要消费时段,体现休闲购物的偏好特征。工作日晚上(19%)与周末晚上(16%)占比相对平稳,节假日(7%)则显薄弱,呈现常态化消费趋势。收藏投资(8%)与传承纪念(3%)占比较低,表明这些场景仍属细分市场。

数据来源:华信人咨询《2025年中国天然珍珠消费者洞察报告》,N=1153

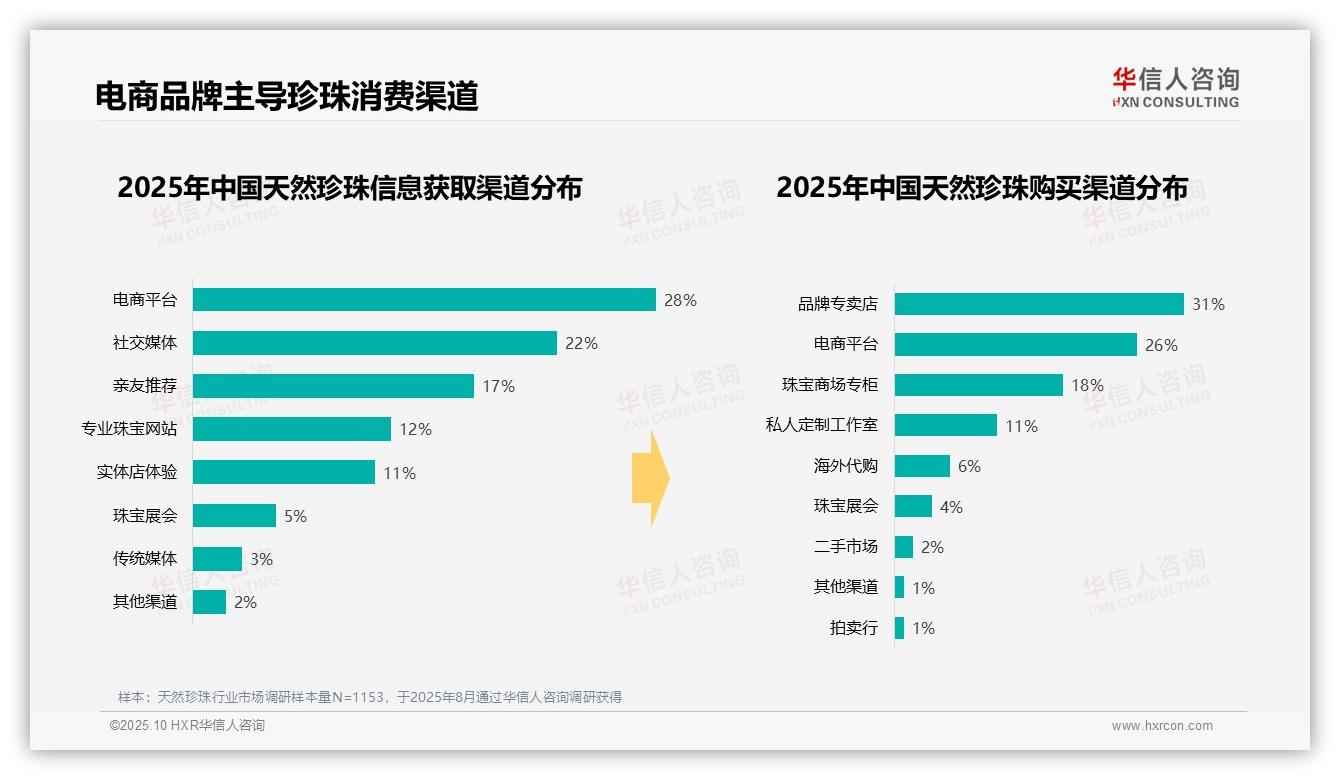

三、数字化渠道与品牌实体协同

信息获取渠道方面,电商平台(28%)与社交媒体(22%)共同占据半壁江山,成为主要信息源;亲友推荐(17%)与专业珠宝网站(12%)也具有重要影响力。购买渠道分布中,品牌专卖店(31%)与电商平台(26%)合计占比57%,构成核心销售通路;珠宝商场专柜(18%)与私人定制工作室(11%)同样占据可观份额。电商平台在信息传播与销售转化中均发挥关键作用,彰显其渠道整合能力;品牌专卖店的领先地位则印证消费者对品牌背书的高度认可。

数据来源:华信人咨询《2025年中国天然珍珠消费者洞察报告》,N=1153

本文系报告核心观点的精要呈现,学术论证部分已作简化处理。完整版报告特别增设专家评论单元,汇聚十位行业领袖的独立见解。华信人咨询深耕天然珍珠领域,提供从市场调研到战略落地的全链条服务。欢迎访问官方网站获取更多深度内容。