市场格局面临重塑:42%消费者倾向中等价位葛根产品揭示行业深度变革趋势。华信人咨询作为葛根行业权威研究机构,在本季度调研中验证了这一消费动向。基于1362个有效样本的大规模调研,为研究结论提供了坚实的数据支撑。本报告将助您精准把握消费者需求,实现市场预判。

一、中端价格带领跑季节性消费,袋装形式成为市场首选

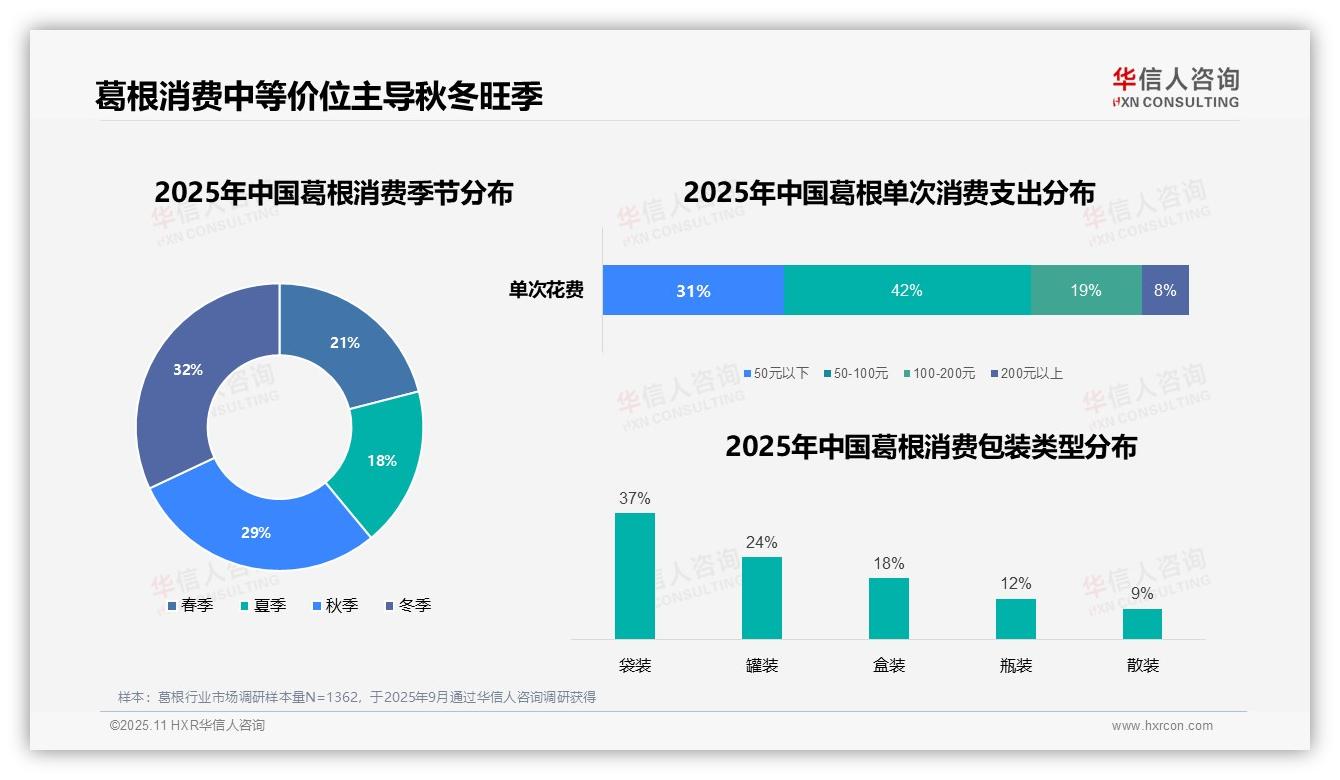

消费金额分布显示,50-100元区间以42%的占比位居首位,印证中端价位产品的市场主导地位。50元以下区间占比31%,表明基础消费需求依然稳固。百元以上消费群体仅占27%,高端市场容量相对有限。季节特征方面,冬季消费占比达32%,秋季以29%紧随其后,这与葛根温补特性在寒冷季节的需求增长相契合。包装形式中,袋装产品以37%的偏好度领先,罐装与盒装分别占24%和18%,显示便捷储存的包装设计更受青睐。

数据来源:华信人咨询《2025年中国葛根消费者洞察报告》,N=1362

二、家庭健康场景占据主流,日间消费时段特征显著

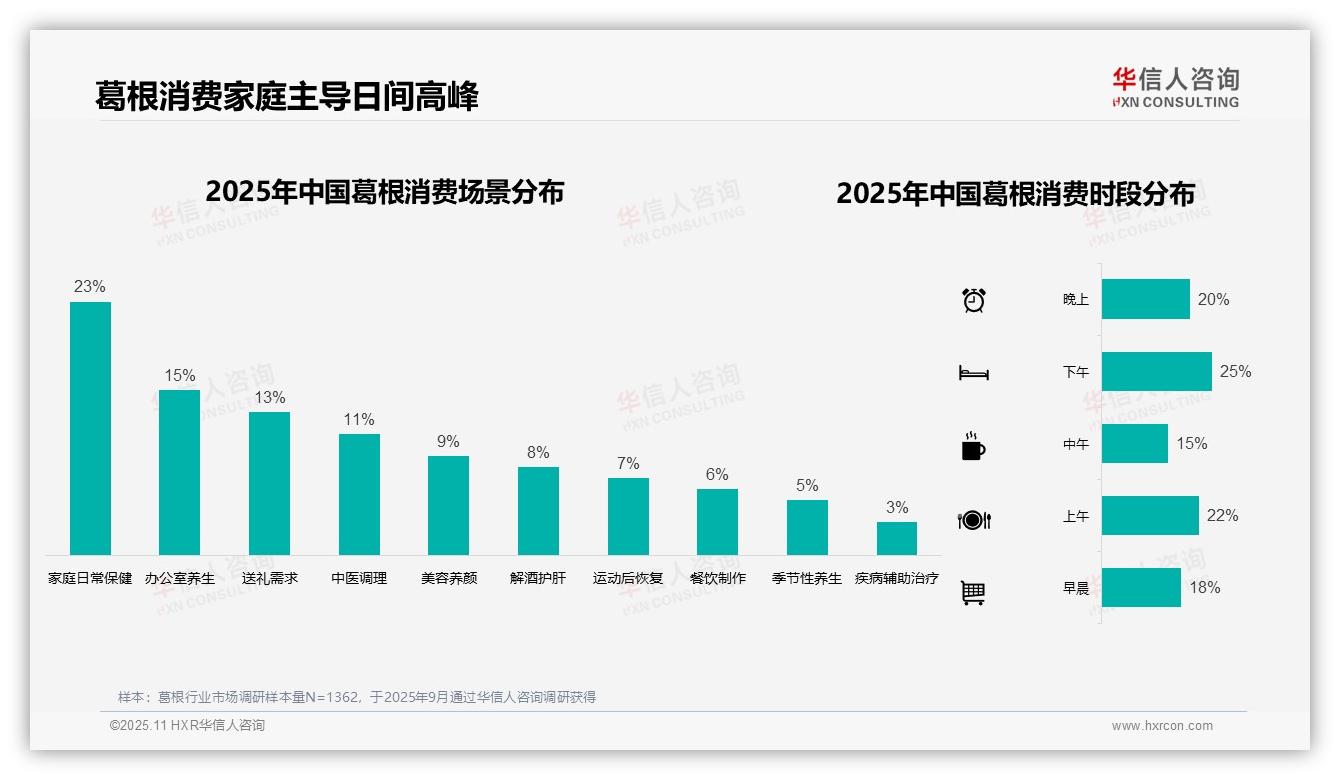

消费场景分析表明,家庭日常保健以23%的占比成为核心场景,凸显葛根在家庭健康管理中的重要地位。办公室养生与礼品馈赠分别占比15%和13%,体现职场健康与社交礼赠两大衍生需求。时段分布呈现下午时段消费最集中(25%),可能与午后疲劳时段养生需求提升相关;上午与早晨时段分别占比22%和18%,显示日间活跃时段的消费倾向。中医调理(11%)、美容养颜(9%)及解酒护肝(8%)等细分场景虽占比较小,但揭示了葛根在传统养生与功能保健领域的拓展空间。

数据来源:华信人咨询《2025年中国葛根消费者洞察报告》,N=1362

三、社交推荐驱动认知转化,电商平台主导购买行为

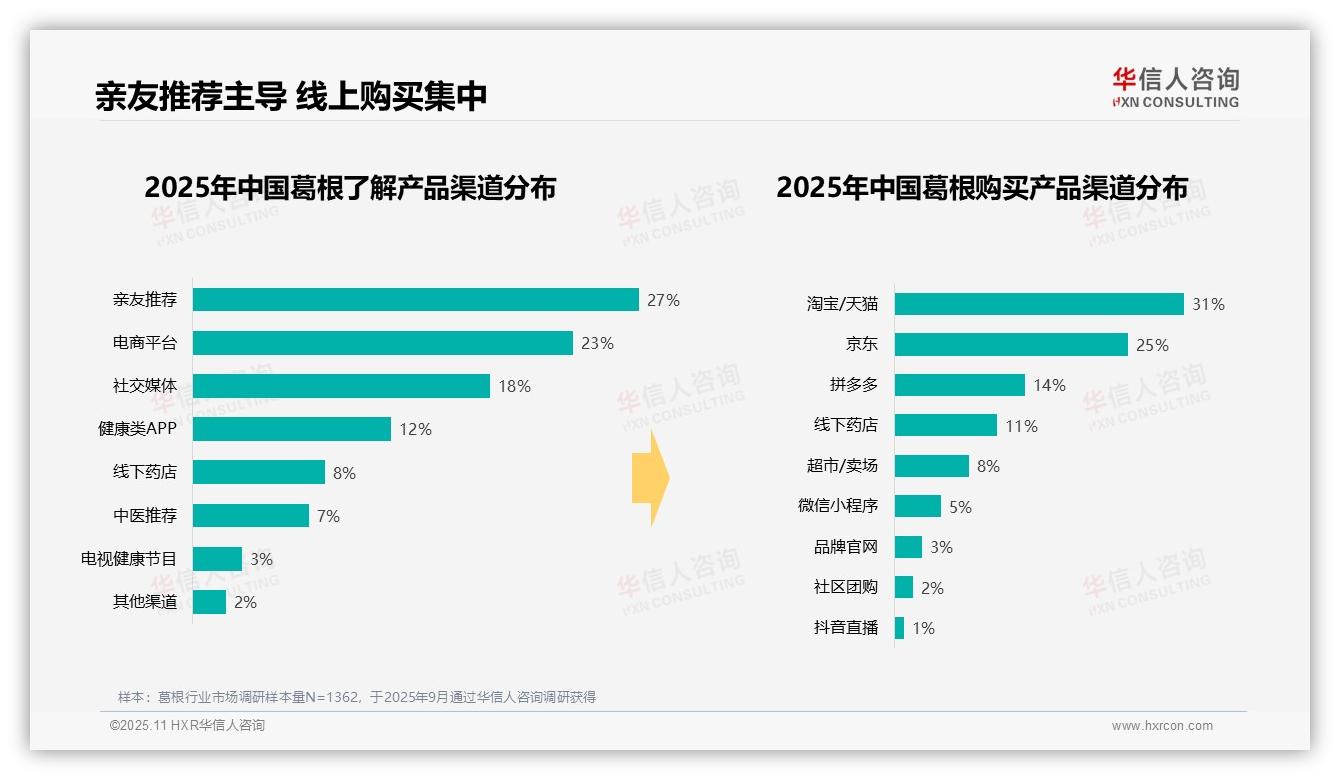

产品认知渠道中,亲友推荐以27%的占比成为最主要信息来源,印证口碑传播在消费决策中的关键价值;电商平台(23%)与社交媒体(18%)共同构成重要的数字化认知矩阵。购买渠道分布显示,淘宝/天猫与京东合计占据56%的市场份额,确立电商渠道主导地位;拼多多14%的占比折射出价格导向型消费特征。线下药店在认知与购买环节分别占比8%和11%,保持稳定市场存在。值得注意的是,社交媒体认知转化率存在提升空间,抖音直播购买占比仅1%。亲友推荐的高影响力与线下药店的购买占比,共同印证传统信任关系对消费行为的持续影响。

数据来源:华信人咨询《2025年中国葛根消费者洞察报告》,N=1362

以上发现仅是完整报告体系中的关键节点。《2025年中国葛根消费者洞察报告》完整版不仅涵盖全面数据维度,更提供详实的研究方法与调研问卷。华信人咨询凭借专业分析模型与行业积淀,持续输出具有前瞻性的市场洞察。即刻获取完整报告,抢占市场先发优势。