抓住增长关键?答案或许隐藏在65%维生素E消费者集中在中低端支出这一数据中。华信人咨询构建的市场洞察体系持续输出此类高价值信息。每个结论均基于对1168个样本的深度研究与交叉分析。投资知识是回报率最高的行为,本报告旨在助您把握先机。

一、中低端支出占主导,季节性需求显著

维生素E消费调研显示,单次消费金额集中在50-100元(37%)和100-200元(28%),合计占比达65%,印证中低端市场的主导地位。季节分布呈现冬季消费峰值(33%),可能与寒冷季节皮肤护理需求上升相关;秋季次之(27%),春夏两季相对较低(21%和19%)。包装类型以塑料瓶为主(38%),玻璃瓶次之(25%),铝塑泡罩和袋装分别占18%和12%,其他包装仅7%,显示消费者更青睐传统密封包装。整体数据揭示出明显的季节性需求和价格敏感特征。

数据来源:华信人咨询《2025年中国维生素E消费者洞察报告》,N=1168

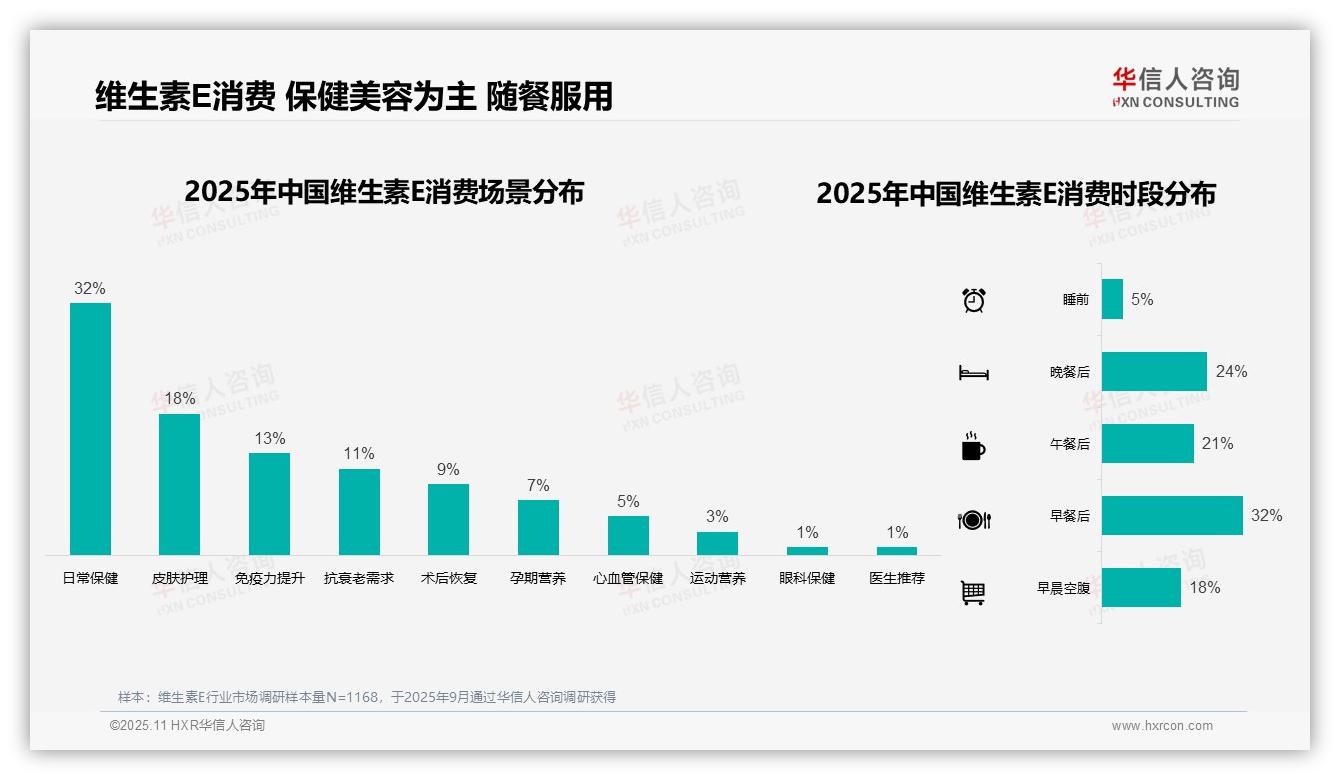

二、日常保健与美容需求驱动,随餐服用为主流

维生素E消费场景中,日常保健占比最高(32%),皮肤护理与免疫力提升分别占18%和13%,表明消费者核心关注基础健康与美容需求。术后恢复和抗衰老需求各占9%和11%,反映特定健康维护场景的稳定市场。服用时段方面,早餐后占比最高(32%),早晨空腹和晚餐后分别占18%和24%,显示消费者偏好随餐服用以促进吸收。睡前时段仅占5%,可能因维生素E的脂溶性特性不适合空腹摄入。

数据来源:华信人咨询《2025年中国维生素E消费者洞察报告》,N=1168

三、线上渠道认知与购买双主导,口碑推广至关重要

消费者了解维生素E产品的主要渠道为电商平台推荐(27%)和亲友推荐(19%),合计达46%,凸显口碑与线上推广在信息获取中的核心地位。健康类APP(15%)与医生建议(13%)占比也较高,体现专业健康渠道的影响力。购买渠道方面,线上药店(31%)和综合电商平台(28%)主导市场,合计占59%,印证线上消费趋势;线下药店(17%)与健康专卖店(9%)作为补充。社交媒体作为了解渠道仅占11%,而微商购买占比1%,表明其转化效率有限。数据强调线上渠道在认知与购买环节的主导作用,同时专业建议渠道如医生和健康APP仍具重要价值。

数据来源:华信人咨询《2025年中国维生素E消费者洞察报告》,N=1168

以上仅是本次深度洞察的部分核心发现。65页完整报告针对文中所提每个趋势提供3种以上应对策略。在充满不确定性的市场环境中,华信人咨询以可靠数据为您保驾护航。