53.5%的宝宝洗衣液销量来自中端价位——华信人咨询最新发布的数据,正在重塑宝宝洗衣液市场的竞争格局。作为该领域的权威研究机构,华信人咨询在本季度调研中进一步验证了这一趋势。此份报告为您快速把握宝宝洗衣液市场动态提供了高效路径。

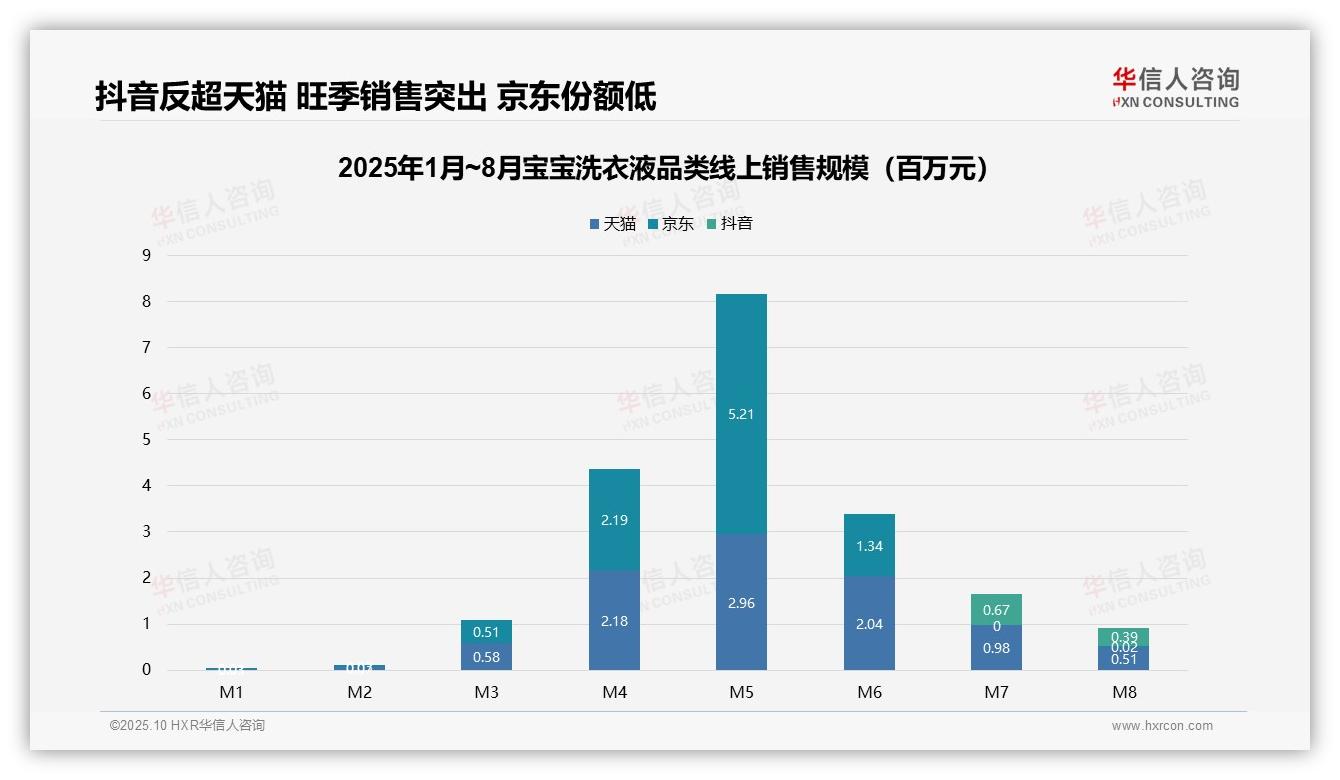

一、抖音反超天猫:内容电商影响力提升

从平台销售分布来看,抖音在M4至M6期间的销售额已超越天猫,反映出其内容营销策略在母婴品类中成效显著。天猫在M5达到销售额峰值295.6万元后有所回落,而抖音同期创下521.1万元的销售高点,显示出内容电商对婴儿用品消费决策的影响持续增强。平台格局已由天猫一家独大转变为双平台并立,企业需关注渠道协同,以提升整体投资回报。

二、销售旺季特征显著:季节性波动要求库存优化

月度销售呈现明显的季节性特征,3月至6月为销售旺季,期间累计销售额达1593.7万元,占1-8月总销售额的76.3%。其中M5达到全年峰值816.7万元,相比淡季M1的3.4万元增长约239倍。这一强波动性要求企业优化库存管理,在旺季前完成备货,同时控制淡季运营成本。

三、京东份额偏低:全渠道增长动力不足

京东平台于M7至M8进入市场,但销售规模有限(M8销售额为1.7万元)。同期,天猫销售额从98.1万元降至51.1万元,抖音从67.3万元下滑至39.2万元,反映三季度全渠道增长乏力。建议结合同比数据判断是否为行业性回落,并评估新品投放或促销活动对销售增长的带动作用。

数据来源:华信人咨询《2025年中国宝宝洗衣液品类洞察报告》

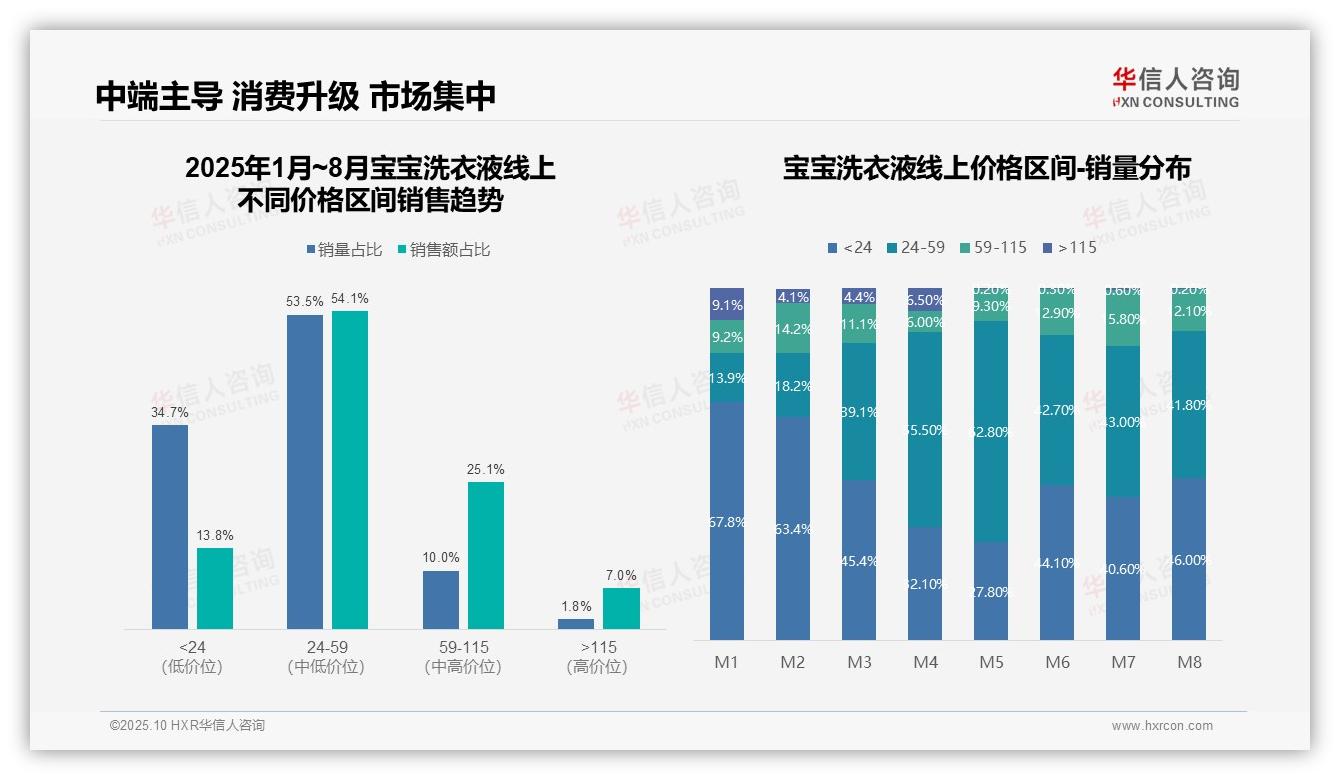

四、中端价位占据主导:主力价格区间贡献过半销售

从价格区间销售趋势来看,24-59元区间是市场核心,销量占比达53.5%,销售额占比为54.1%,显示消费者普遍偏好中端价位产品。59-115元区间销量占比仅为10.0%,但销售额占比达25.1%,表明高端产品单价高但市场渗透率有限,需关注其投入产出效率。

五、消费升级显现:价格结构持续演变

月度销量分布反映了价格结构的动态变化:M1至M8期间,低于24元区间的销量占比从67.8%降至46.0%,而24-59元区间从13.9%上升至41.8%,显示出消费升级趋势。品牌应据此调整产品结构,适应需求变化,提升库存周转效率。

六、市场集中度提升:低价产品库存风险需警惕

整体销售结构显示,24-59元价格段贡献超过一半的市场份额,结合月度数据,市场集中度进一步增强。但低于24元区间销量仍占较大比重(M8为46.0%),提示低价产品可能存在库存积压风险,需强化促销与渠道管理,以优化现金流水平。

数据来源:华信人咨询《2025年中国宝宝洗衣液品类洞察报告》

报告中每一结论均配有深度的趋势推演与分析。完整版报告不仅揭示“是什么”,更深入解读数据背后的“为什么”。华信人咨询专注宝宝洗衣液领域,提供从市场调研到战略规划的一站式解决方案。了解更多信息,敬请访问我们的官方网站。