所有料酒行业从业者需重点关注:家庭场景占据58%的料酒消费量,这是必须深入研读的关键课题。本次引用的数据源自华信人咨询一手调研,确保信息来源可靠。研究采用线上线下相结合的调研方式,共回收1470份有效问卷。对于追求业务增长的品牌而言,这份报告堪称不可或缺的战略指南。

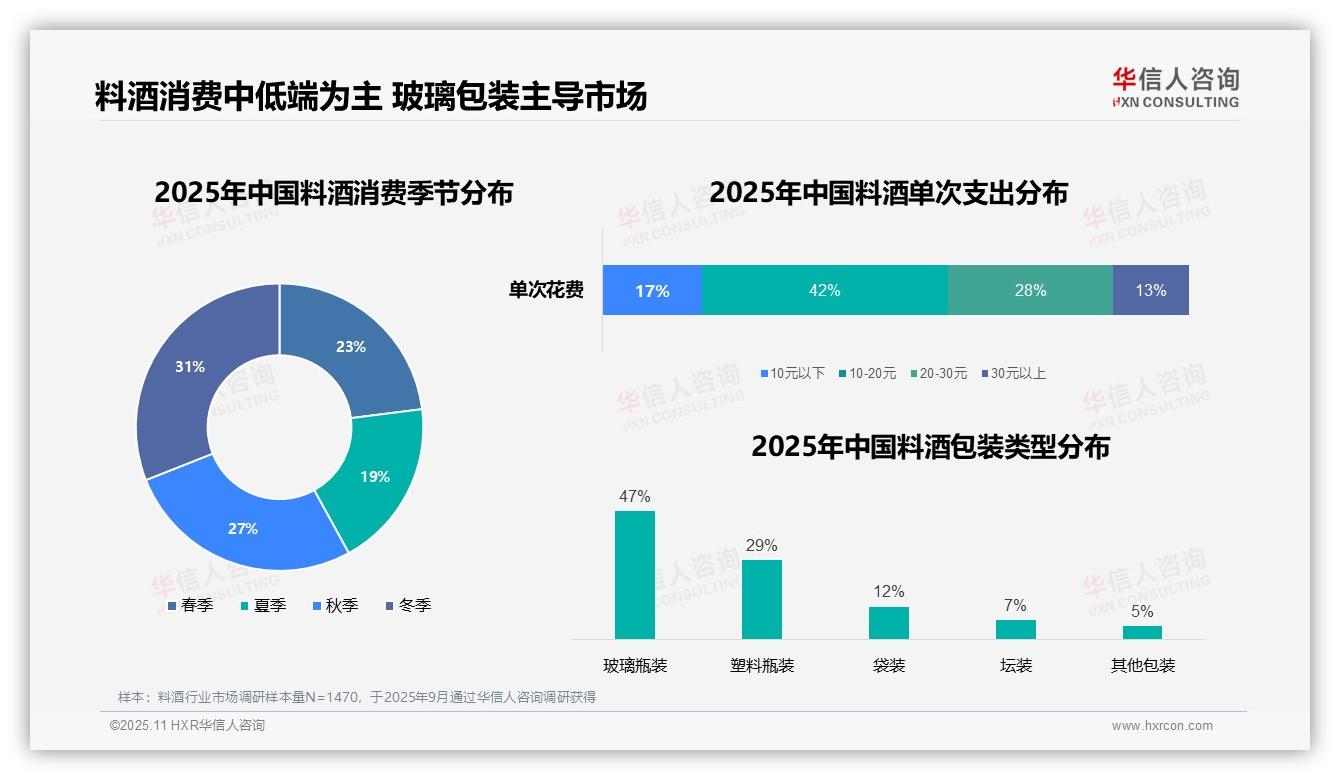

一、中低端消费占主流,季节性特征明显

单次消费金额集中在10-20元区间,占比达42%,显示中低端市场占据主导地位;20-30元区间占28%,补充中端市场需求。季节分布方面,冬季消费占比最高(31%),可能与烹饪习惯相关;秋季和春季分别占27%和23%,夏季最低为19%,呈现明显季节性波动。包装类型以玻璃瓶装为主(47%),塑料瓶装次之(29%),体现消费者对传统耐用包装的偏好;袋装和坛装分别占12%和7%,其他包装仅占5%,市场集中度较高。

数据来源:华信人咨询《2025年中国料酒消费者洞察报告》,N=1470

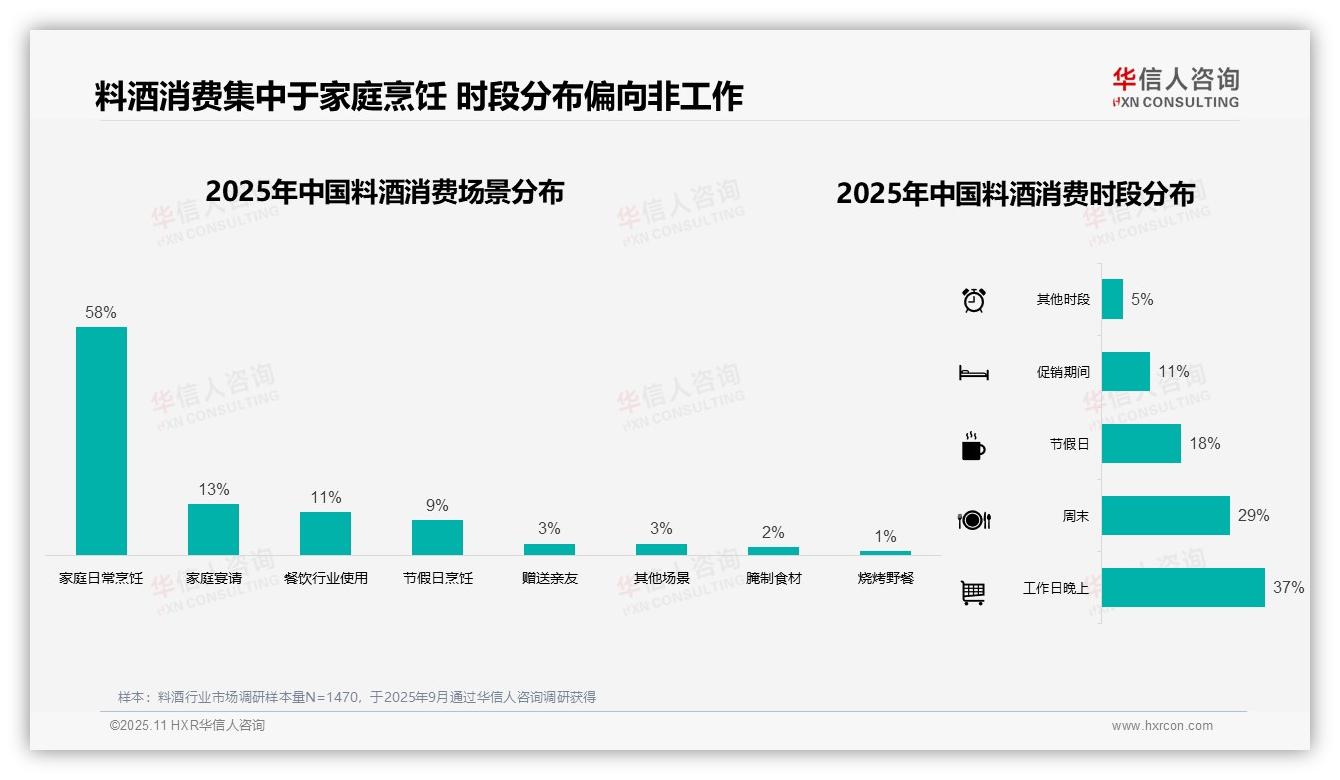

二、家庭烹饪为核心,消费时段相对集中

料酒消费场景高度集中于家庭日常烹饪(58%),远超其他场景,凸显其作为基础厨房调味品的定位。家庭宴请和餐饮行业使用分别占13%和11%,表明社交和商业场景也存在稳定需求。消费时段分布显示,工作日晚上占37%,周末占29%,节假日占18%,反映消费者更倾向于在非工作时间使用料酒,可能与烹饪时间安排相关。促销期间消费仅占11%,说明价格因素对消费的拉动作用有限。整体数据凸显了家庭烹饪的核心地位及消费时段的实用性特征。

数据来源:华信人咨询《2025年中国料酒消费者洞察报告》,N=1470

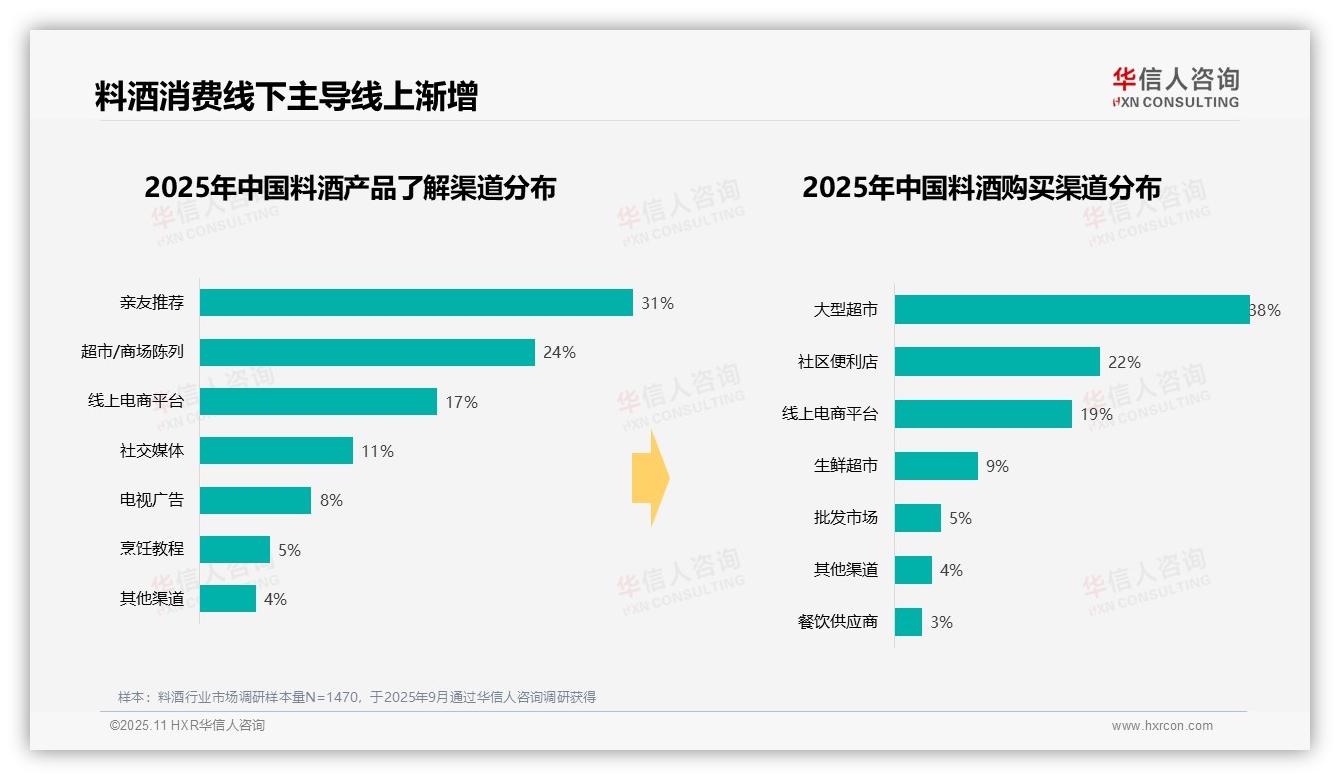

三、传统渠道占主导,线上渠道稳步增长

消费者了解料酒的主要渠道为亲友推荐(31%)和超市/商场陈列(24%),两者合计占比过半,显示口碑传播和线下场景对产品认知影响显著。线上电商平台(17%)和社交媒体(11%)作为新兴渠道占比较低,表明传统方式仍居主导地位。购买渠道方面,大型超市(38%)和社区便利店(22%)是首选,线上电商平台(19%)紧随其后,反映消费者偏好便捷的线下购物体验,同时线上渠道已成为重要补充。亲友推荐的高占比与购买渠道的线下集中趋势,提示消费者更依赖信任关系和即时获取,建议加强社区营销和线上互动以提升转化效果。

数据来源:华信人咨询《2025年中国料酒消费者洞察报告》,N=1470

本文为高度精炼版本,完整报告内容更为详实丰富。获取完整报告,即获得包含消费者心智地图与竞争对标详解的实战手册。华信人咨询始终坚信,最有价值的报告是能够推动行动的报告。让我们助您将市场洞察转化为业务增长。