趋势明确:烹饪必需驱动58%鱼露消费,成为鱼露市场不可忽视的关键动向。这一结论基于华信人咨询庞大的样本库和先进的分析工具。为保障数据时效性,我们在短期内高效完成1474份样本采集。在行业竞争同质化的背景下,本报告有望为您的差异化策略提供启发。

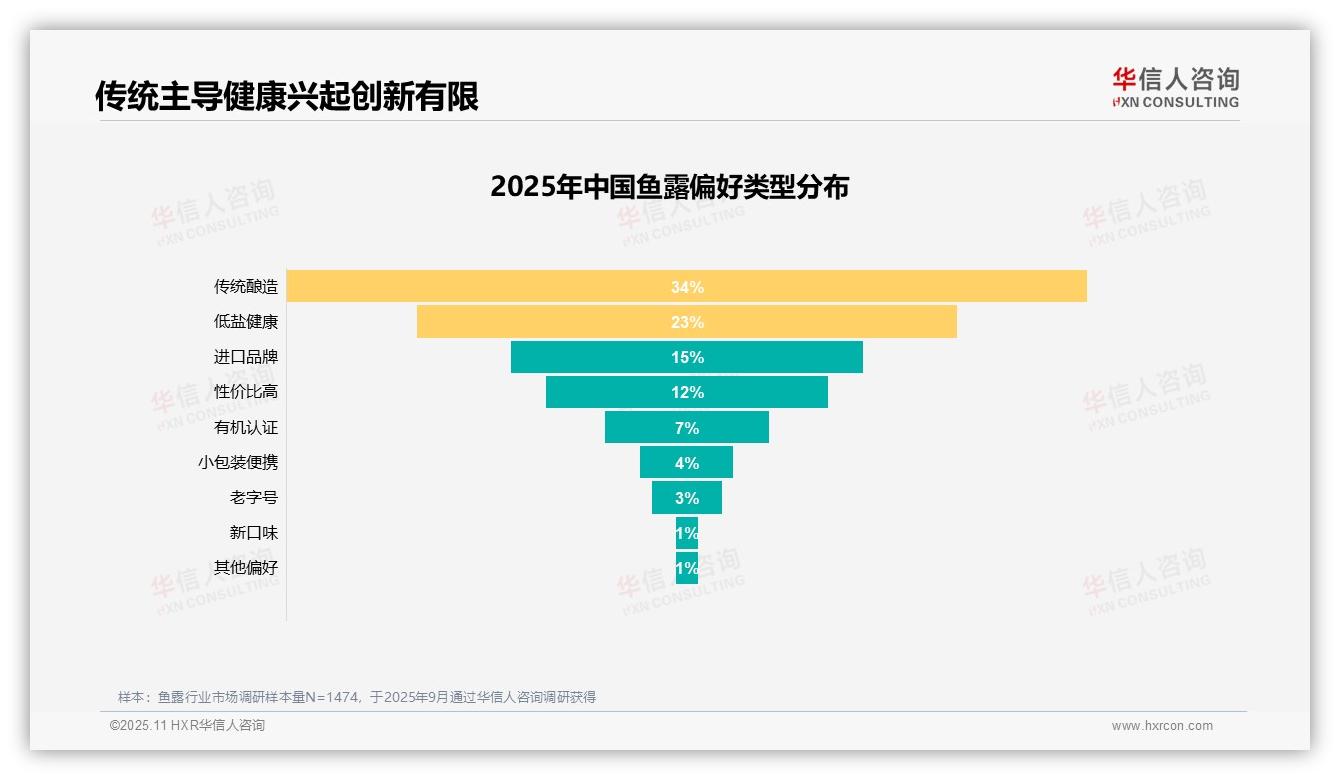

一、消费偏好:传统与健康双轮驱动

传统酿造类型以34%的占比主导消费选择,体现消费者对传统工艺的信赖和口味习惯的延续性。低盐健康类型占比23%,显示健康因素在消费决策中的影响力正不断提升,可能与现代饮食趋势相关。进口品牌占比15%,反映部分消费者接受品牌溢价,但本土产品仍占主流。性价比类型占比12%,说明价格敏感度存在但非首要考量。有机认证和小包装便携类型分别占7%和4%,需求相对有限,或与鱼露作为基础调味品的属性有关。老字号与新口味类型占比仅为3%和1%,显示传统品牌传承与口味创新在当前市场吸引力较弱。其他偏好占比1%,影响甚微。总体而言,传统工艺与健康导向构成市场核心驱动力。

数据来源:华信人咨询《2025年中国鱼露消费者洞察报告》,N=1474

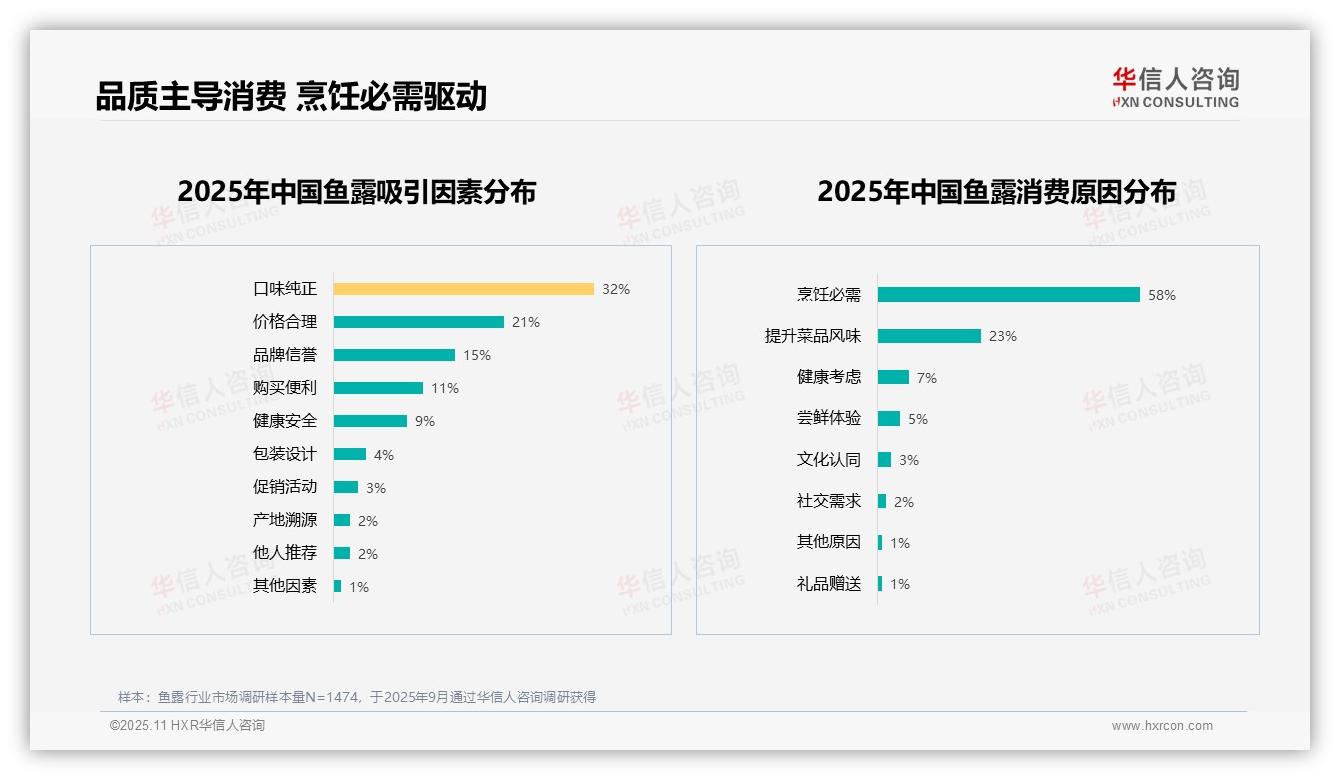

二、品质导向:口味纯正占据主导

口味纯正以32%的占比成为消费首要考量,显著高于价格合理(21%)和品牌信誉(15%),突显消费者对产品本质品质的重视。购买便利性(11%)与健康安全(9%)位居其后,包装设计、促销活动等因素占比均低于5%,影响有限。在消费动因方面,烹饪必需以58%的占比彰显鱼露作为厨房必需品的刚性需求;提升菜品风味占23%,进一步强化其调味品功能定位。健康考虑(7%)与尝鲜体验(5%)占比较低,表明消费者更关注实用价值而非健康属性或新奇感受。整体来看,产品品质与实际效用构成消费决策的核心依据。

数据来源:华信人咨询《2025年中国鱼露消费者洞察报告》,N=1474

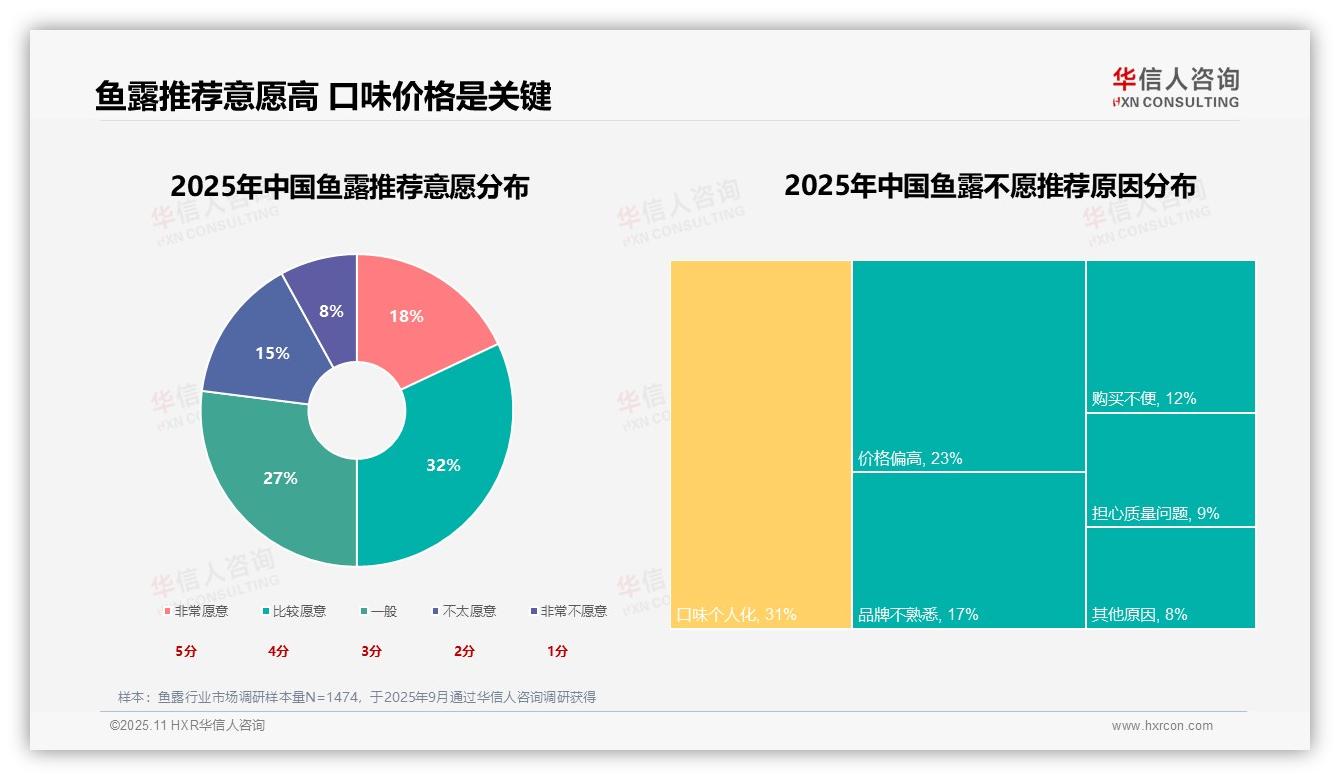

三、推荐意愿:积极性与阻力并存

鱼露消费者的推荐意愿中,"比较愿意"与"非常愿意"合计达50%,显示半数消费者具备推广潜力。不愿推荐的主因中,口味个人化占比最高(31%),反映产品口味适配性仍是关键瓶颈。价格偏高(23%)可能制约大众市场渗透,品牌不熟悉(17%)提示品牌认知建设有待加强。购买不便(12%)与质量问题担忧(9%)影响相对较小。综合来看,提升口味普适性与优化价格策略将有效促进用户推荐行为。

数据来源:华信人咨询《2025年中国鱼露消费者洞察报告》,N=1474

本文仅揭示市场冰山一角,完整报告涵盖区域分布、城市层级、消费人群等多维深度解析。选择华信人咨询,即是选择值得信赖的市场洞察伙伴。我们的合作,可由此份报告展开新篇章。