预警:58%消费者倾向选择国产品牌头戴耳机,这些市场动向值得关注。华信人咨询最新研究显示,这一趋势背后隐藏着值得深入分析的市场信号。本次调研融合线上线下渠道,共收集1179份有效问卷,力求以精准数据为行业决策提供有效参考。

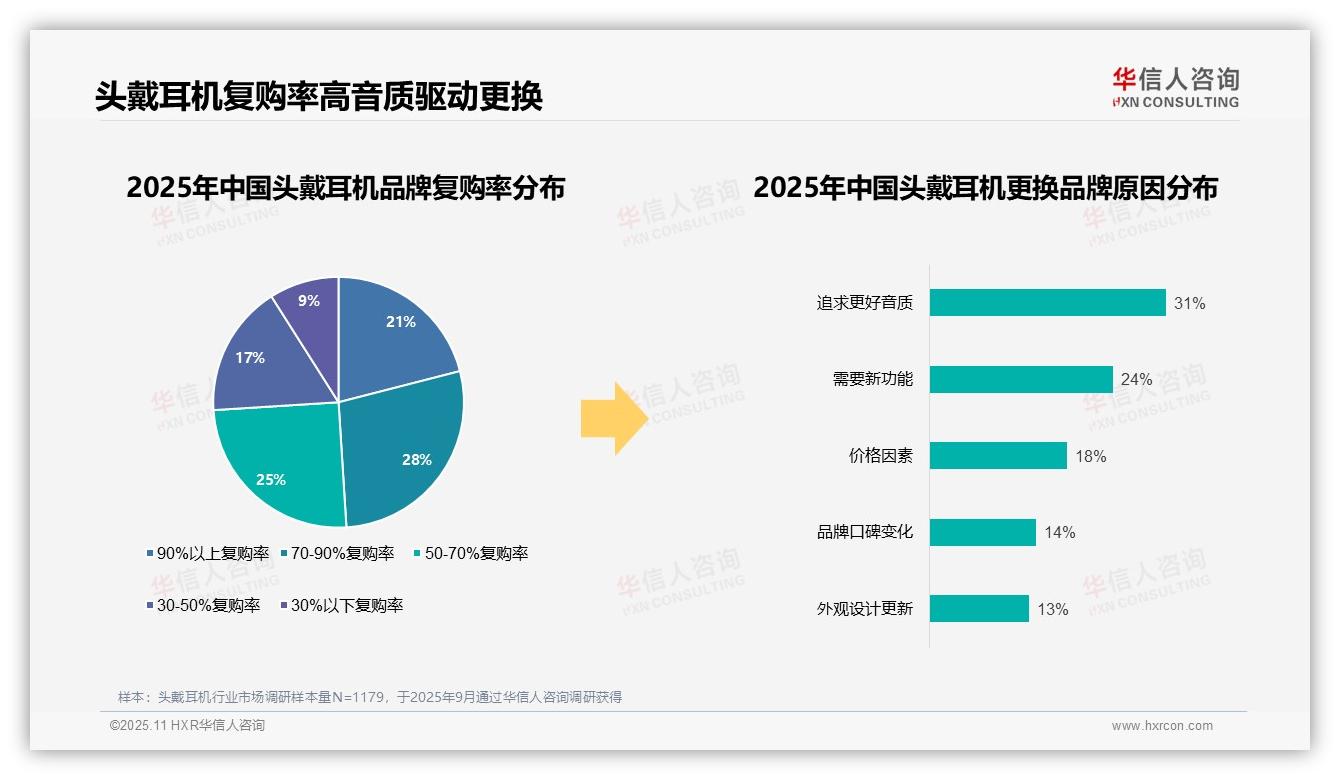

一、复购率两极分化,音质成核心驱动

头戴耳机市场品牌复购率呈现明显两极分化:21%的品牌复购率超过90%,而70%-90%区间占比最高,达28%,反映出多数品牌能够维持较强的用户黏性。值得注意的是,复购率低于30%的品牌仅占9%,说明市场整体忠诚度较高。在更换品牌的原因中,追求更好音质以31%的占比位居首位,凸显音质是驱动消费决策的核心要素;需要新功能占比24%,显示技术迭代对用户选择影响显著。价格因素和品牌口碑变化分别占18%和14%,外观设计更新仅占13%,表明消费者更注重功能需求,美学因素影响相对有限。

数据来源:华信人咨询《2025年中国头戴耳机消费者洞察报告》,N=1179

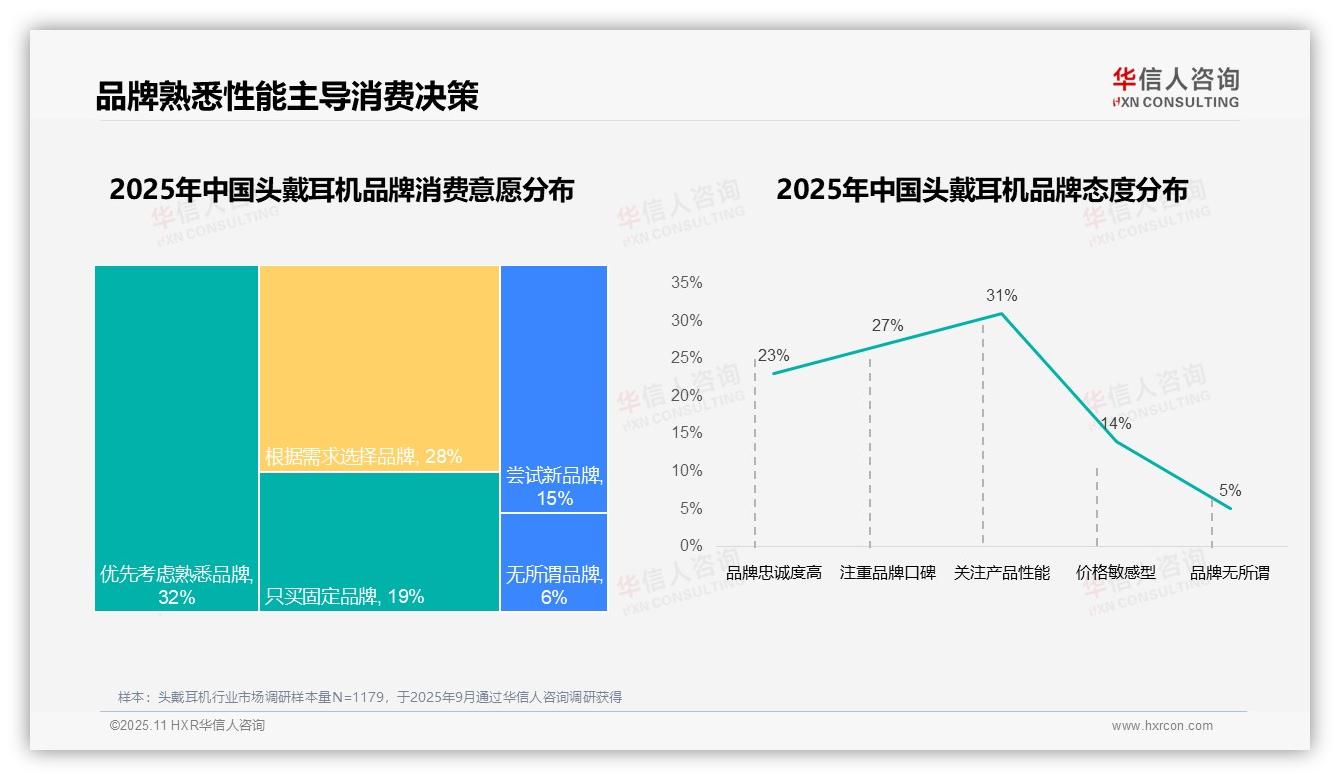

二、品牌忠诚度高,性能口碑主导决策

品牌消费意愿数据显示,32%的消费者倾向于选择熟悉品牌,28%会根据具体需求挑选品牌,反映用户对品牌认知和产品实用性较为重视。仅购买固定品牌的用户占19%,而愿意尝试新品牌的用户仅15%,进一步印证市场存在较强的品牌忠诚度,新品牌进入面临挑战。在品牌态度方面,关注产品性能的用户占比31%,重视品牌口碑的占27%,显示性能与口碑是影响决策的关键因素。品牌忠诚型用户占比23%,价格敏感型用户为14%,仅有5%的用户表示对品牌无所谓,再次说明品牌与性能在消费决策中占据主导地位。

数据来源:华信人咨询《2025年中国头戴耳机消费者洞察报告》,N=1179

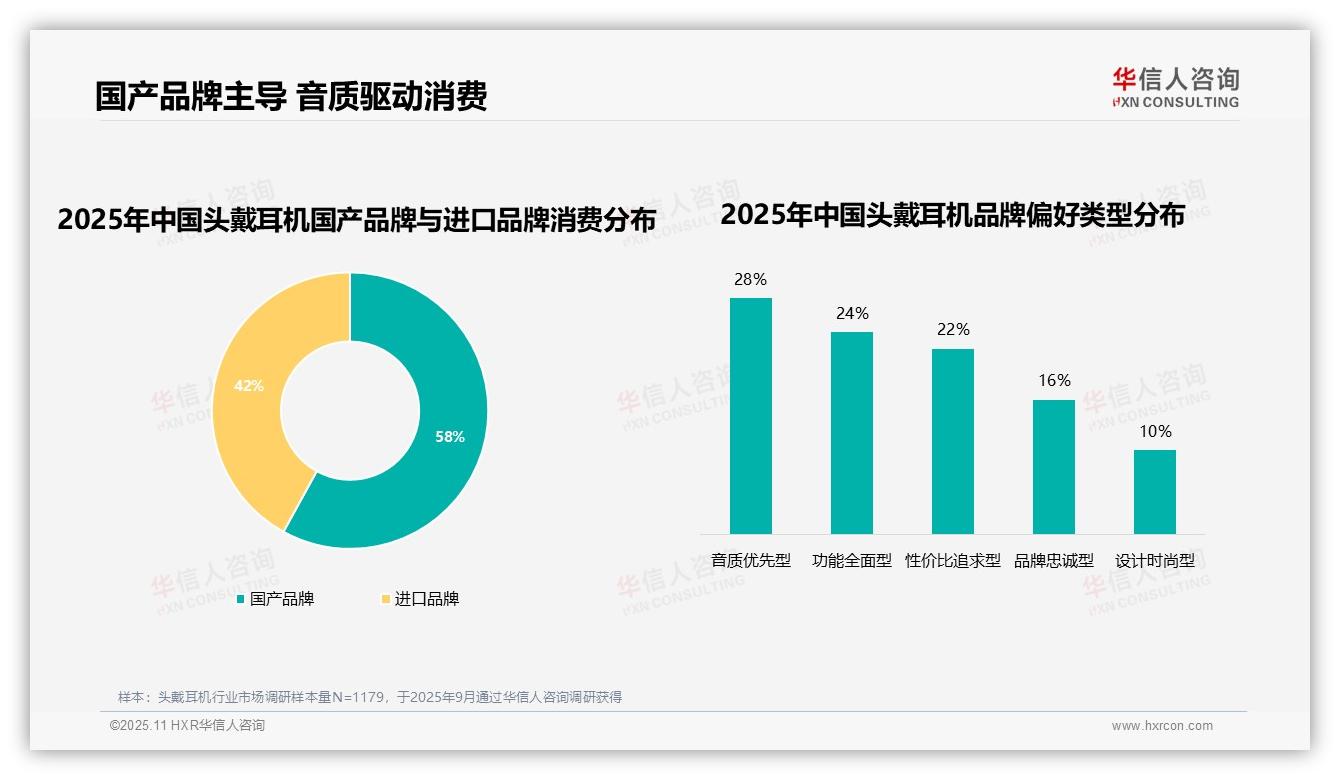

三、国产品牌主导,音质功能引领消费

国产品牌消费占比达58%,明显高于进口品牌的42%,体现出消费者对本土品牌接受度提升。在品牌偏好类型中,音质优先型用户占比28%,成为最主要的消费群体,说明音质是购买决策的核心驱动力;功能全面型用户占比24%,表明消费者对多功能产品有较高需求。追求性价比的用户占22%,提示价格因素仍不可忽视。品牌忠诚型和设计时尚型用户分别占16%和10%,占比较低,反映品牌忠诚度和外观设计在决策中的影响力相对有限。整体而言,音质与功能是消费者关注的重点,国产品牌展现出显著市场优势。

数据来源:华信人咨询《2025年中国头戴耳机消费者洞察报告》,N=1179

以上仅为报告部分核心发现。完整报告将深入呈现数据分析模型与研究框架,助力企业战略制定。华信人咨询持续推动信息透明化,赋能企业基于事实把握市场方向。与我们同行,洞察趋势,稳健前行。