所有蓝牙音箱从业者请注意,38%的消费者选择中低端价位,这是必须深入理解的关键课题。华信人咨询发布的《2025年中国蓝牙音箱消费者洞察报告》作为当前最全面的市场指南之一,汇集了1179位消费者的真实反馈,并将其转化为可操作的数据洞察。投入时间研读这份报告,或许能为您全年的重要决策提供坚实依据。

一、中低端价格偏好与夏季消费激增

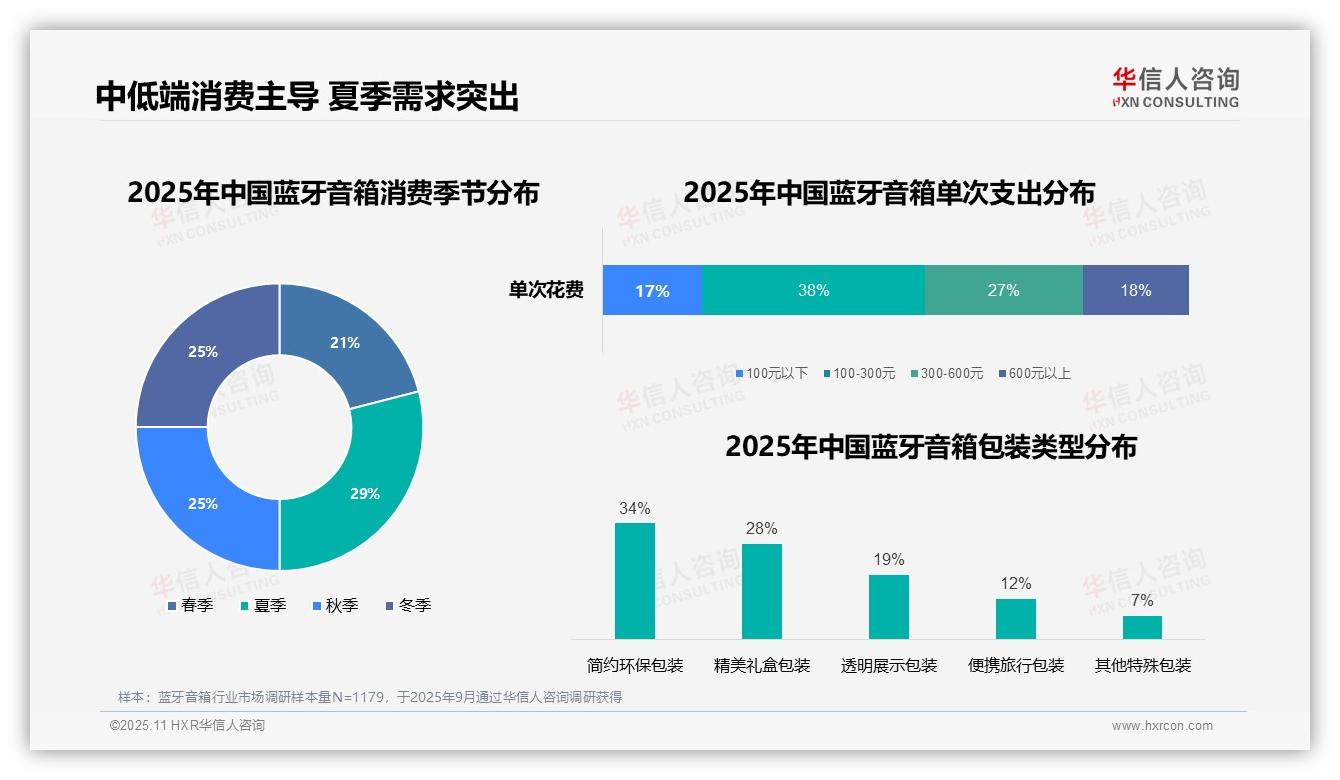

在单次消费支出中,100-300元价格区间占比最高,达到38%,显示出多数消费者对中低端价位的明显偏好;300-600元区间占比27%,表明中高端市场同样存在稳定需求。从季节分布来看,夏季消费占比29%,显著高于其他季节,可能与户外活动增加和节日促销有关。包装类型方面,简约环保包装最受青睐,占比34%,反映了消费者环保意识的提升;精美礼盒包装占比28%,显示出礼品市场的潜力。这些数据突显了消费者的价格敏感性和季节性消费特点,为产品定位与营销策略提供了重要参考。

数据来源:华信人咨询《2025年中国蓝牙音箱消费者洞察报告》,N=1179

二、家庭户外娱乐主导使用场景

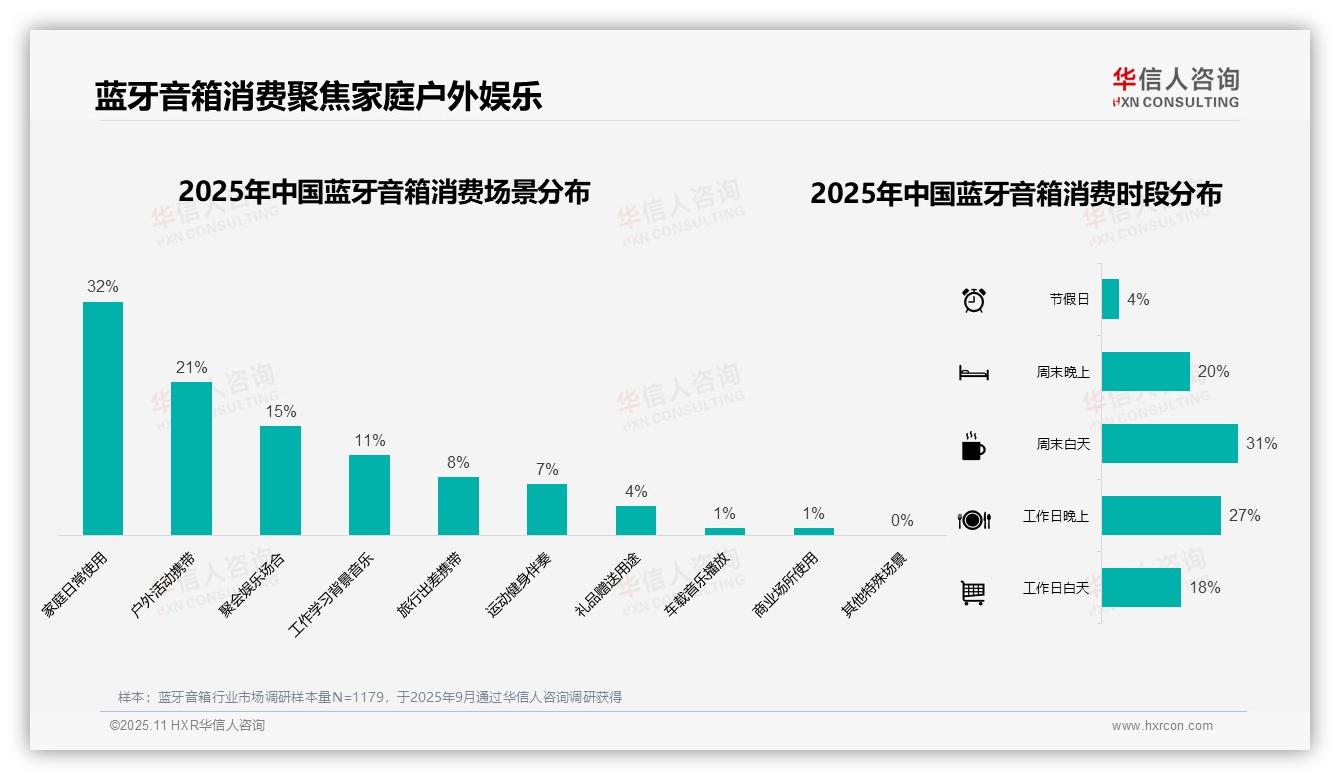

蓝牙音箱的使用场景中,家庭日常使用占比最高,为32%,户外活动携带占21%,聚会娱乐场合占15%,三者合计达68%,表明产品主要服务于家庭和社交需求。工作学习背景音乐占11%,旅行出差携带占8%,运动健身伴奏占7%,礼品赠送用途占4%,车载音乐播放和商业场所使用各占1%,其他特殊场景为0%,说明产品便携性和娱乐属性突出,但专业或高频商业应用较少。消费时段分布上,周末白天占31%,工作日晚上占27%,工作日白天占18%,周末晚上占20%,节假日仅占4%,反映出使用高峰集中在休闲时段,尤其是周末,可能与放松和娱乐活动密切相关。

数据来源:华信人咨询《2025年中国蓝牙音箱消费者洞察报告》,N=1179

三、电商平台成消费者首选渠道

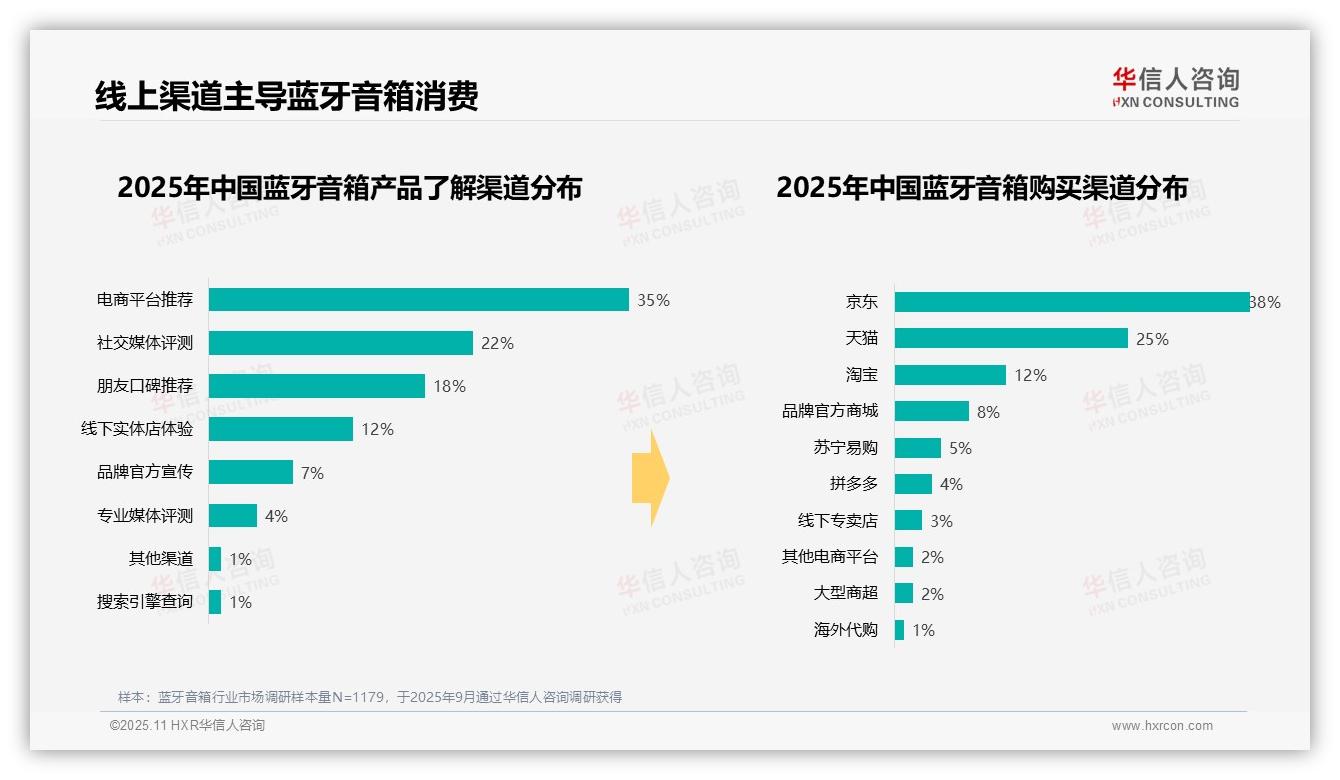

消费者了解蓝牙音箱的渠道中,电商平台推荐占比最高,达35%,社交媒体评测次之,为22%,朋友口碑推荐占18%,三者合计75%,显示出线上渠道和社交影响力在信息获取中的主导地位。线下实体店体验仅占12%,品牌官方宣传和专业媒体评测分别占7%和4%,表明传统宣传方式影响有限。购买渠道方面,京东以38%领先,天猫占25%,淘宝为12%,三者合计75%,突显电商平台在销售中的核心作用。品牌官方商城占8%,其他渠道如苏宁易购、拼多多等份额较低,线下专卖店和大型商超仅占3%和2%,反映出消费者对线上购买的明显偏好。

数据来源:华信人咨询《2025年中国蓝牙音箱消费者洞察报告》,N=1179

这份千字概述凝聚了数万字研究成果的精髓。在完整报告中,我们不仅揭示数据“是什么”,更深入探讨背后的“为什么”。决策需要可靠依据,增长需要清晰蓝图。华信人咨询《2025年中国蓝牙音箱消费者洞察报告》正是您实现这一目标的必备工具。