2025年中国蜜粉散粉市场洞察报告

本报告洞察2025Q1-Q3蜜粉散粉市场:女性青年主导、中端价50-100元占42%、抖音渠道49%份额、控油定妆核心需求、社媒种草驱动购买。

现象级趋势显现:半数蜜粉散粉消费者依赖社交媒体,消费行为正从边缘走向主流。华信人咨询凭借扎实的研究积累,持续为政策制定与商业决策提供有力支撑。本项目突破数据壁垒,整合分析1104份有效样本,形成一份面向行动者的实用指南,而非旁观者的空谈。

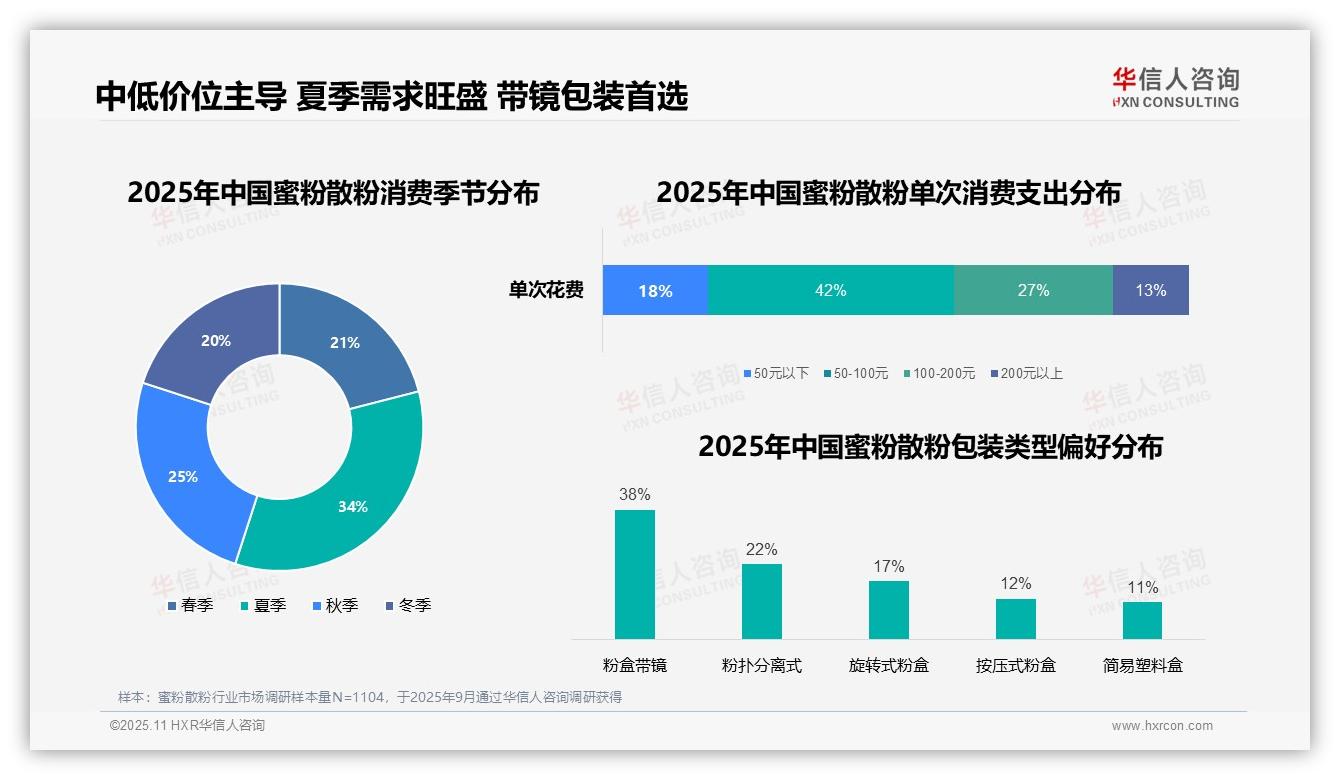

一、中低价位主导消费,夏季需求显著

单次消费金额集中在50-100元区间,占比达42%,显示主流消费者更青睐中低端价位。100-200元区间占比27%,反映部分人群愿为品质支付溢价。夏季消费占比达34%,明显高于其他季节,可能与高温天气下控油、定妆需求上升有关。包装类型中,带镜粉盒以38%的占比成为首选,突显便携与即时补妆的重要性。

数据来源:华信人咨询《2025年中国蜜粉散粉消费者洞察报告》,N=1104

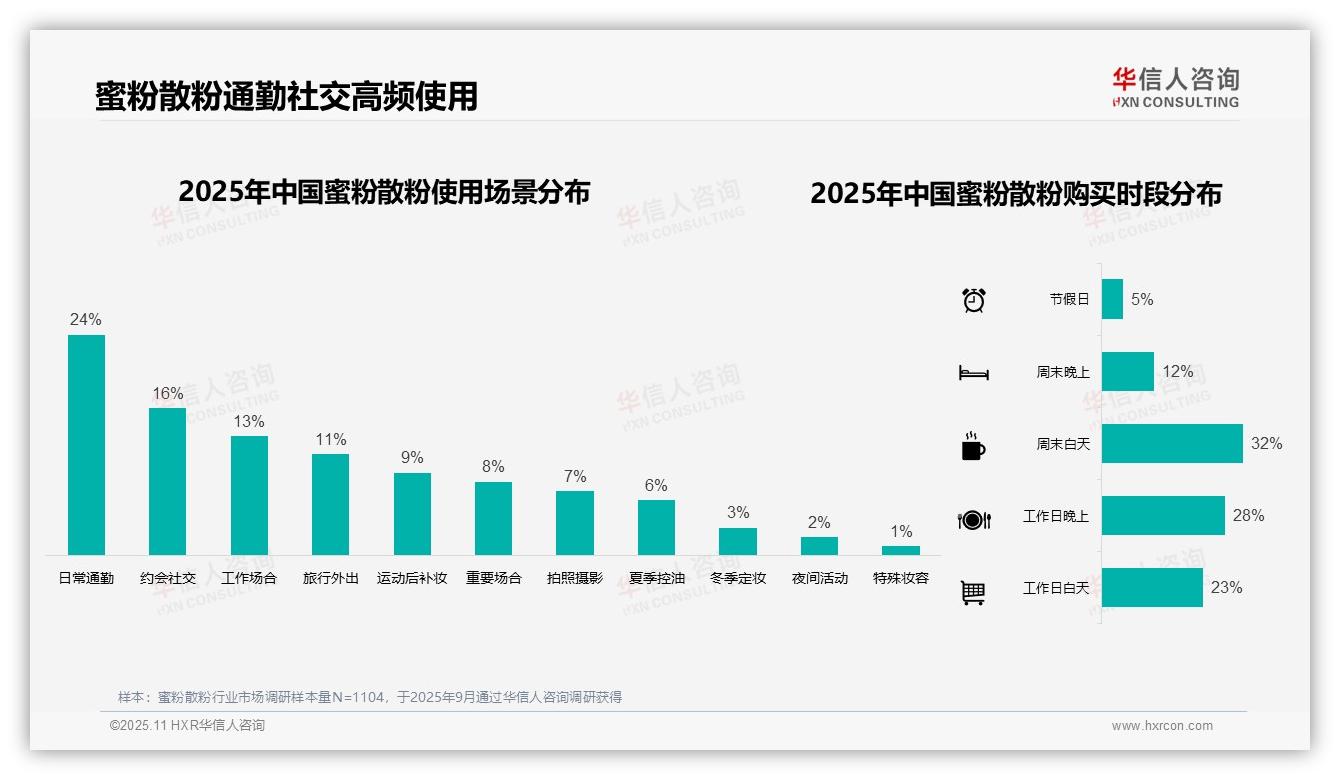

二、通勤社交场景高频使用,非高峰时段成为购物主力

使用场景分布显示,日常通勤占比最高,为24%,约会社交和工作场合分别占16%和13%,三者合计超五成,说明产品主要服务于日常社交及职场场景。旅行外出和运动后补妆各占11%和9%,体现便携与及时补妆需求。购买时段方面,周末白天占比32%,工作日晚上为28%,工作日白天为23%,三者共同主导消费行为,反映消费者偏好避开工作高峰时段购物。节假日仅占5%,购买集中度较高。数据进一步印证产品在通勤与社交中的高频使用特征,周末与晚间成为关键销售节点。

数据来源:华信人咨询《2025年中国蜜粉散粉消费者洞察报告》,N=1104

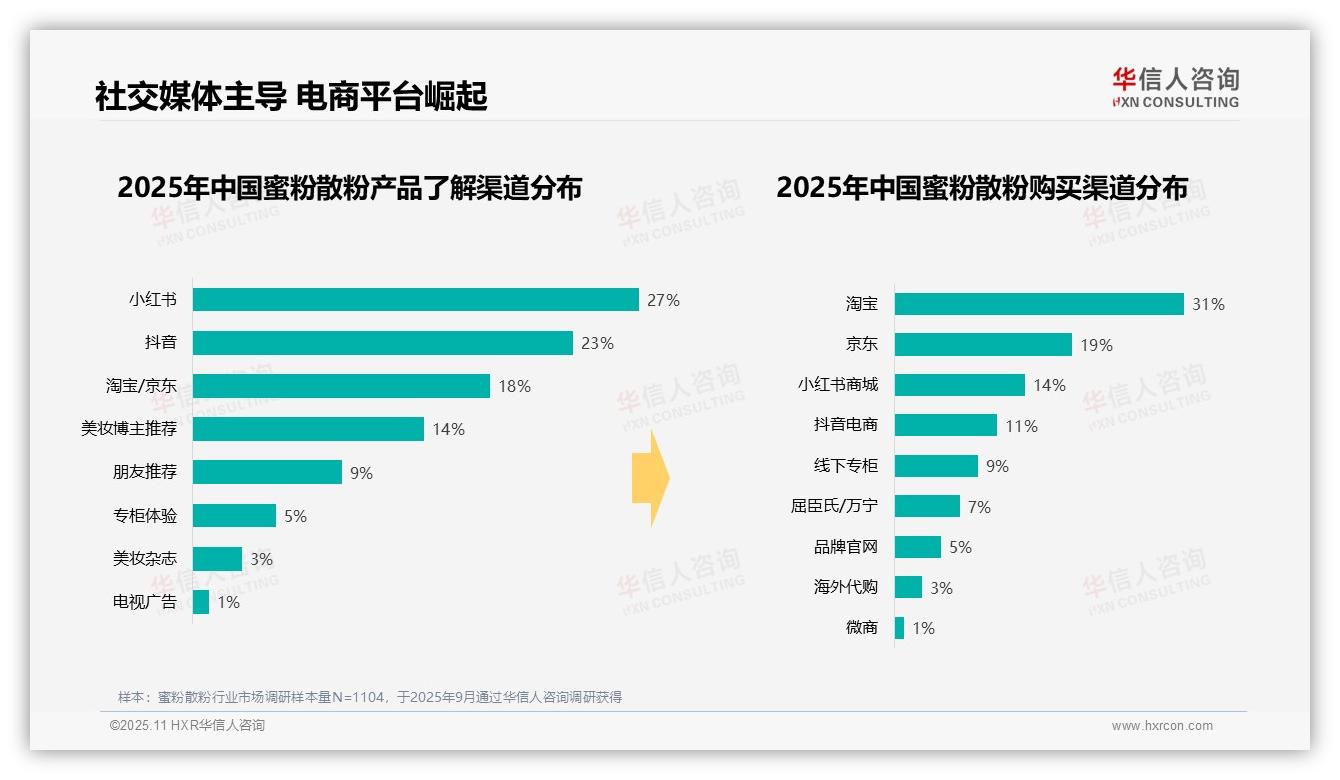

三、社交媒体与电商平台构成核心消费生态

产品了解渠道中,小红书与抖音共占50%,成为最主要信息来源;淘宝/京东占18%,美妆博主推荐占14%,朋友推荐为9%。传统渠道如专柜体验仅5%,美妆杂志和电视广告分别占3%和1%,凸显信息获取日趋数字化。购买渠道方面,淘宝占31%,京东为19%,电商平台仍居主导;小红书商城与抖音电商共占25%,显示社交电商迅速崛起;线下专柜占9%,屈臣氏/万宁为7%,实体渠道相对弱势;品牌官网、海外代购与微商分别占5%、3%和1%,小众渠道影响有限。

数据来源:华信人咨询《2025年中国蜜粉散粉消费者洞察报告》,N=1104

以上为我们精选的最贴近市场热点的核心发现。在完整版《2025年中国蜜粉散粉消费者洞察报告》中,我们以整章篇幅深入剖析上述议题。华信人咨询始终秉持“洞察现在,发现未来”的理念,诚邀您共同探索报告中蕴藏的丰富商机。