我们通过拆解数据发现,72.2%的包装即食肠销量来自低价产品,并从中总结出三点关键洞察。这些结论与华信人咨询此前的一系列预测相互印证,有助于企业降低决策风险,提升市场投放的精准度。

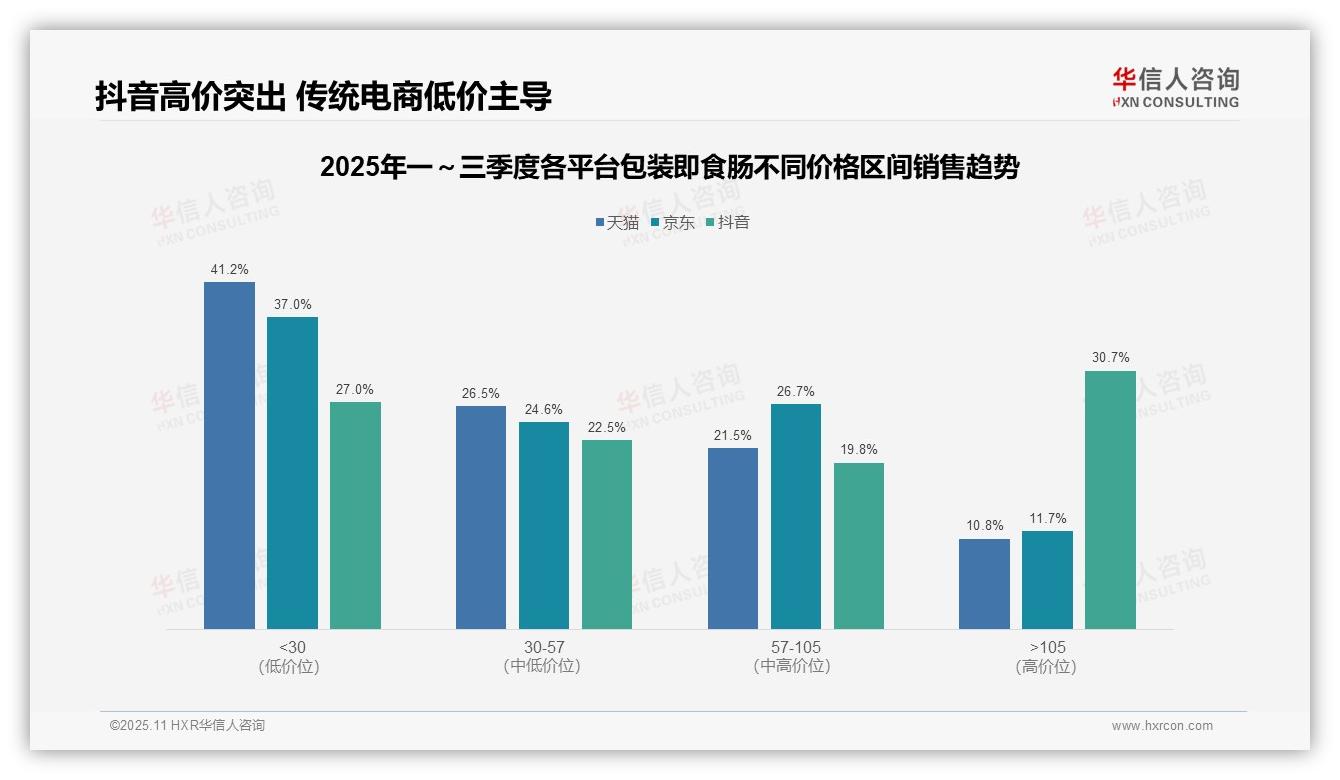

一、平台价格带分布差异显著

从价格分布来看,天猫和京东均以低于30元的低价产品为主,占比分别为41.2%和37.0%,符合大众消费定位。抖音平台的高价段(超过105元)占比达到30.7%,显著高于其他平台(天猫10.8%,京东11.7%),体现出其内容驱动模式下高端产品的转化优势。建议品牌根据不同平台的特性制定差异化定价策略,以优化整体投资回报率。

中端价格带(30-57元、57-105元)在天猫和京东的合计占比分别为48.0%和51.3%,而在抖音仅为42.3%。这表明传统电商中端市场结构相对稳固,而抖音平台存在结构失衡——高价产品突出,中端产品偏弱。建议加强中端产品的内容种草,以平衡整体品类健康度和周转效率。

平台间的价格结构差异明显:抖音高价产品占比分别为天猫和京东的2.8倍和2.6倍,其低价产品占比最低(27.0%),呈现出“优质优价”的生态特征;传统电商则更多依赖低价引流,低于30元的产品占比均超过三分之一。建议品牌在抖音侧重高毛利产品运营,在传统平台则通过低价产品拉动销量增长。

数据来源:华信人咨询《2025年中国包装即食肠品类洞察报告》

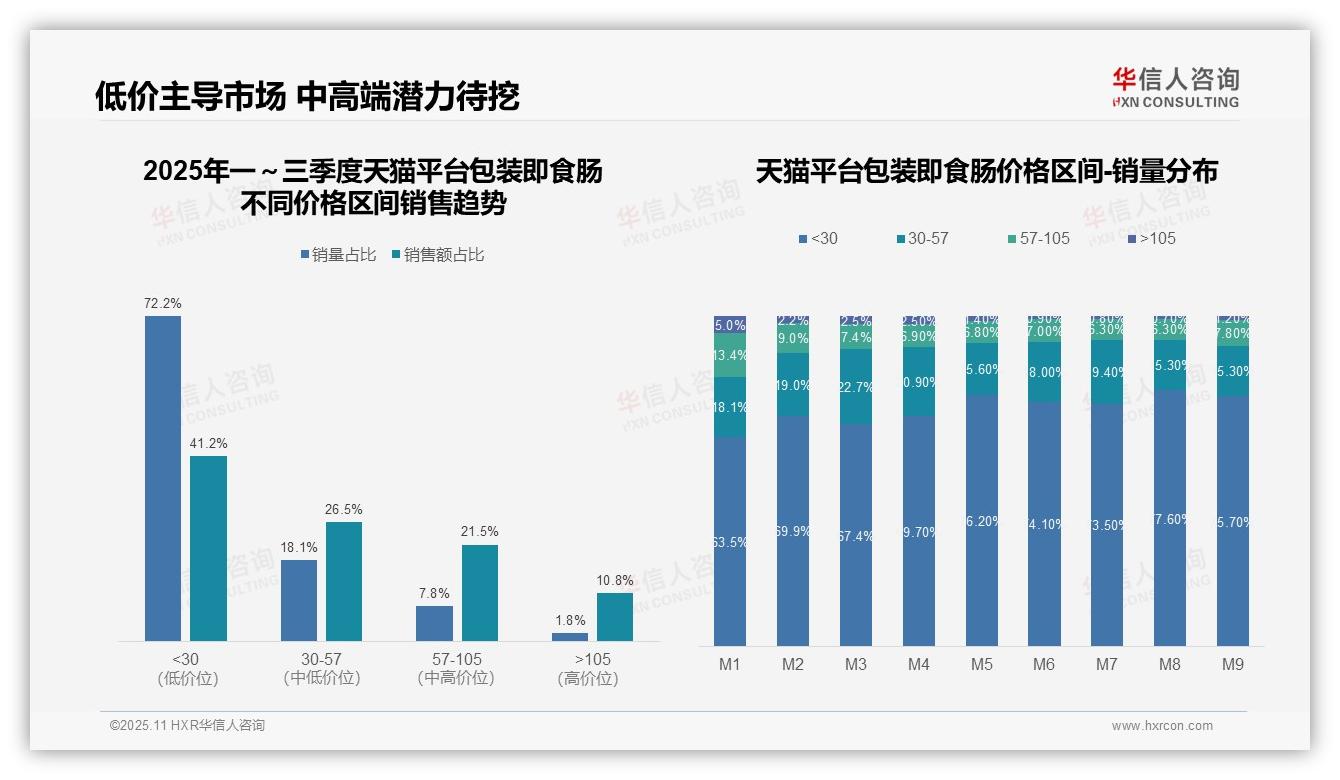

二、价格区间结构分析

从价格结构来看,低于30元的低价产品虽贡献了72.2%的销量,但销售额仅占41.2%,呈现高销量、低贡献的特征。30-57元的中低价产品销量占比为18.1%,却贡献了26.5%的销售额,单位价值更高。超过105元的高端产品销量占比仅为1.8%,但销售额占比达10.8%,显示出较强的溢价能力。建议优化产品组合,提升中高端产品比重,从而改善整体投资回报。

月度销量分布显示,低于30元的产品占比从1月的63.5%持续上升至8月的77.6%,9月略回落至75.7%,低价产品的市场份额持续扩大。同时,高端产品(超过105元)占比从1月的5.0%大幅下滑至9月的1.2%,消费降级趋势明显。需警惕价格敏感度上升对整体利润率的潜在压力。

各价格带贡献度分析表明,30-57元价格区间的销售效率最优,其销售额占比(26.5%)显著高于销量占比(18.1%)。而低于30元的价格区间存在规模不经济,销量占比超过七成,销售额占比却不足一半。建议加大30-57元价格区间产品的营销投入,该区间有望成为增长关键点。

数据来源:华信人咨询《2025年中国包装即食肠品类洞察报告》

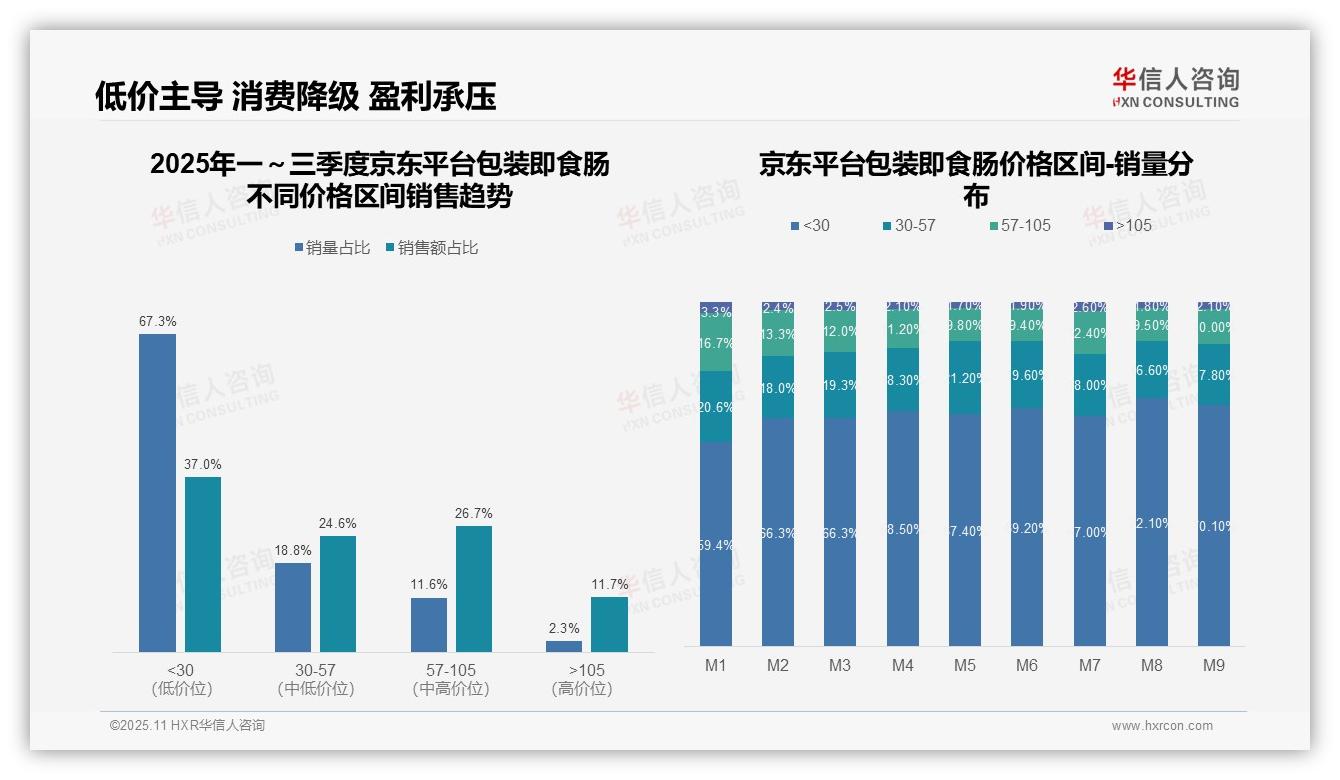

三、京东平台具体分析

从价格结构来看,京东平台的包装即食肠品类呈现明显的低价主导特征。低于30元价格带的销量占比高达67.3%,但销售额占比仅为37.0%,反映出该品类面临激烈的价格竞争和低毛利压力。中高端价格带(30-105元)尽管销量占比仅为30.4%,却贡献了51.3%的销售额,显示出更高的客单价和盈利空间。

从月度趋势来看,低于30元价格带的销量占比从1月的59.4%持续攀升至9月的70.1%,增长10.7个百分点;而超过105元的高端价格带占比则从3.3%下降至2.1%。这表明消费者价格敏感度增强,品类消费呈现明显降级趋势,企业需警惕毛利率持续下滑的风险。

从销售效率角度分析,低于30元价格带的销售额转化率(销售额占比/销量占比)仅为0.55,远低于30-57元区间的1.31和57-105元区间的2.30。这说明中高端产品具备更好的价值变现能力,企业应优化产品结构,提升高毛利SKU的渗透率,以改善整体盈利能力。

数据来源:华信人咨询《2025年中国包装即食肠品类洞察报告》

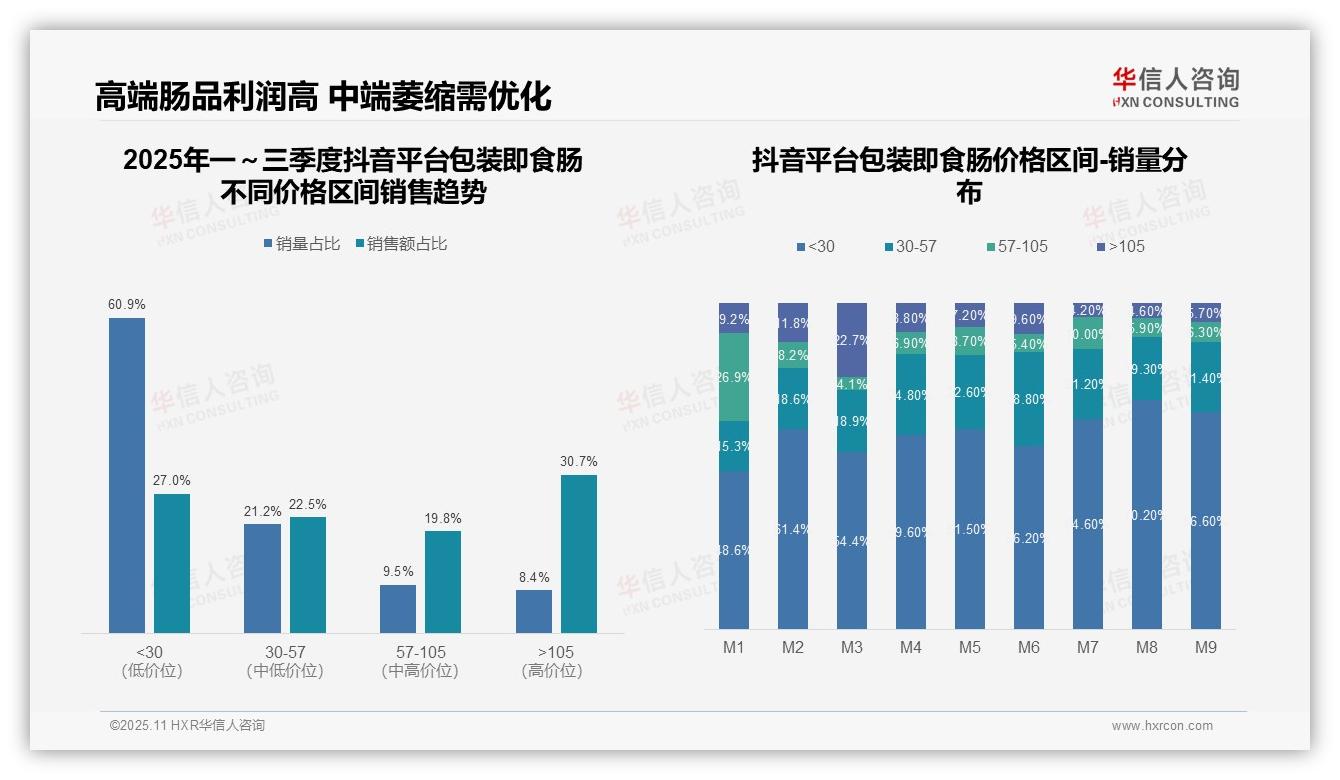

四、其他趋势与建议

从价格区间的销售趋势来看,低于30元的低价产品销量占比为60.9%,但销售额仅占27.0%;而超过105元的高端产品销量占比为8.4%,却贡献了30.7%的销售额。这表明高端产品客单价高、利润贡献大,但整体销量仍依赖低价引流,存在结构性失衡风险。

月度销量分布显示,低于30元区间的占比从1月的48.6%波动上升至9月的66.6%,而57-105元的中端产品占比从26.9%下降至6.3%,反映出消费降级趋势加剧。品牌需关注中端市场萎缩对整体毛利率的拖累。

通过双轨复核,各月销量占比总和均为100%,数据质量可靠。结合销售额占比来看,超过105元产品的销售额占比达30.7%,远高于其销量占比。建议优化产品组合,提升高端产品的市场渗透率,以改善整体投资回报。

数据来源:华信人咨询《2025年中国包装即食肠品类洞察报告》

以上仅为完整版报告中的部分关键发现。这份75页的研究成果,堪称包装即食肠市场的“数据百科全书”与“决策支持系统”。华信人咨询的研究已成功助力众多企业实现业绩提升。期待在下一步合作中为您创造更多价值。