我们对京东平台茶杯品类的高端销售额占比达到70.7%进行了深入剖析,并从中揭示出三个关键发现。相关数据已通过华信人咨询的严格交叉验证,误差率低于行业平均水平。本报告可为产品开发及渠道优化提供重要参考。

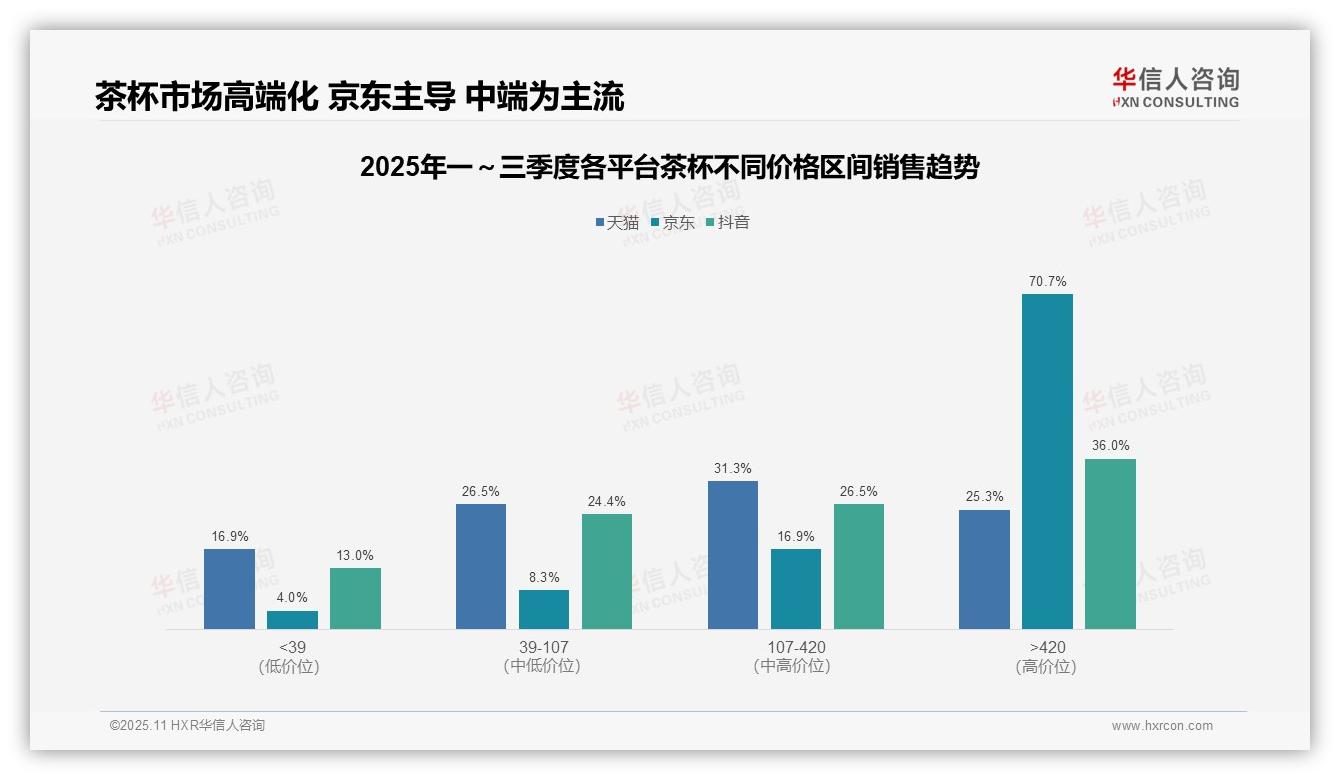

一、平台价格带分布:京东高端化显著,天猫抖音中端主导

从价格区间分布来看,京东平台表现出显著的高端化特征,价格高于420元的产品销售额占比达70.7%。相比之下,天猫和抖音平台以中高端价格区间(107–420元)为主,占比分别为31.3%和26.5%。这反映出京东用户具备较强的购买力,而天猫和抖音更侧重于性价比和中端市场,平台定位差异明显。

低价区间(<39元)在各平台占比均不高,京东为4.0%,天猫为16.9%,抖音为13.0%,显示出茶杯品类整体呈现消费升级趋势。京东平台低价产品占比最低,进一步强化了其高端形象;天猫和抖音的低价产品虽仍有一定市场,但已非主流选择。

中端价格带(39–107元、107–420元)在天猫和抖音的合计占比均超过50%,分别为58.0%和50.9%,而京东仅为25.2%。这表明天猫和抖音主要依靠中端产品驱动销售,用户更关注实用性与价格平衡;京东则依赖高端产品,可能面临市场覆盖面不足的风险。

数据来源:华信人咨询《2025年中国茶杯品类洞察报告》

二、天猫销售结构:金字塔模型与季节性波动

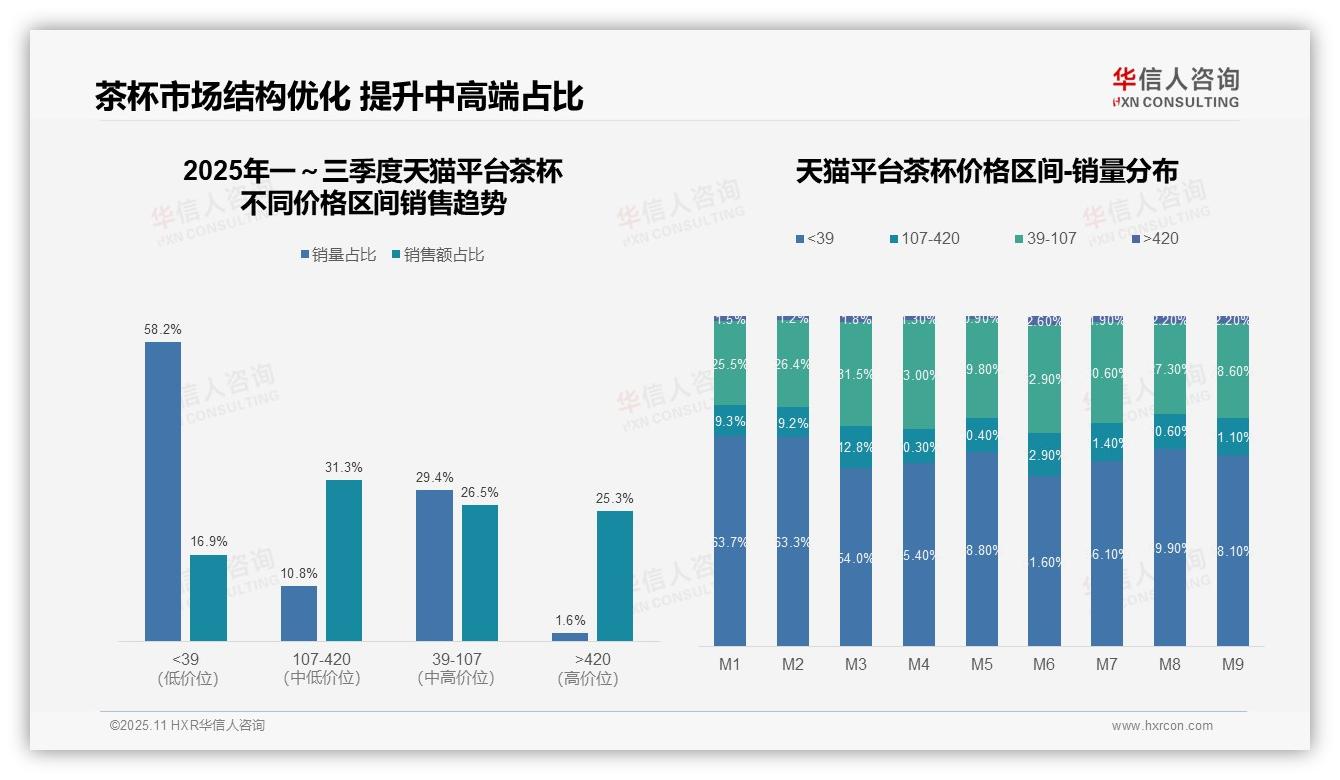

从价格区间结构来看,天猫平台的茶杯品类呈现出典型的金字塔结构:低价位(<39元)产品销量占比达58.2%,但销售额仅占16.9%,主要承担引流作用,利润贡献有限;中高价位(107–420元)产品销量占比为10.8%,却贡献了31.3%的销售额,是核心利润来源;超高端(>420元)产品尽管销量仅占1.6%,但销售额占比达到25.3%,显示出较强的高溢价能力。建议优化产品组合,提升中高端产品占比,以提高整体投资回报率。

从月度销量分布来看,存在明显的季节性波动:M3、M6、M9三个月份中高端(107–420元)产品占比提升,分别为12.8%、12.9%和11.1%,分别对应春季、618大促及秋季送礼需求;低价位(<39元)产品在M6降至最低点51.6%,反映出促销期间消费升级趋势。建议关注旺季库存周转,避免中高端产品缺货或低价产品积压,把握季节性增长机遇。

销售额与销量占比存在显著错配:低价产品销量占比超过五成,但销售额不足两成,整体毛利率承压;而价格高于420元的产品以1.6%的销量贡献了25.3%的销售额,单位产品价值极高。这表明该品类主要依赖价格驱动而非规模效应,建议加强品牌溢价与产品创新,降低对低价产品的依赖,优化成本结构以提升整体盈利水平。

数据来源:华信人咨询《2025年中国茶杯品类研究报告》

三、京东品类分析:两极分化与消费趋势

从价格区间结构来看,京东平台的茶杯品类呈现出明显的两极分化特征。低价位段(<39元)产品销量占比为44.5%,但销售额仅占4.0%;而高价位段(>420元)产品销量占比仅为6.1%,却贡献了70.7%的销售额。这说明高端产品是平台的核心利润来源,低端产品主要承担引流作用,品类结构仍有优化空间。

从月度趋势来看,低价位段产品销量占比持续上升,从M1的33.6%增长至M9的56.6%,增幅达23个百分点;高价位段产品则从10.2%下降至2.2%。这反映出消费降级趋势明显,消费者更倾向于选择高性价比产品,高端产品需求有所萎缩,建议相应调整产品组合策略。

从价格带贡献度分析,中高价位段(107–420元)产品销量占比为19.1%,贡献了16.9%的销售额,单位产品价值相对稳定;而39–107元价位段产品销量占比为30.3%,仅贡献8.3%的销售额,存在明显的价值洼地。建议重点优化该价格带的产品结构,提升客单价与毛利率水平。

数据来源:华信人咨询《2025年中国茶杯品类研究报告》

四、抖音市场洞察:高端价值与运营优化

从价格区间结构来看,抖音平台呈现出典型的金字塔分布:价格低于39元的低价区间销量占比为62.6%,但销售额仅占13.0%;而价格高于420元的高端区间销量占比仅为2.2%,却贡献了36.0%的销售额,显示出高端产品具备极强的价值创造能力,但市场渗透率仍有提升空间。

月度销量分布显示,价格低于39元的产品在M7达到峰值65.6%,在M4降至最低58.5%,波动幅度为7.1个百分点;价格高于420元的产品在M3、M6、M7均达到2.9%以上,表明高端产品在特定月份存在销售窗口期,建议优化营销节奏以提高投资回报率。

中高端区间(39–420元)合计销量占比为35.2%,销售额占比为50.9%,是平台的核心利润来源。其中,107–420元区间以9.6%的销量贡献了26.5%的销售额,产品溢价能力突出,应作为重点运营方向,以优化整体毛利率。

数据来源:华信人咨询《2025年中国茶杯品类研究报告》

本文所呈现内容仅为报告中的部分精华。该报告全面覆盖了从产业链上游供应端到下游消费端的各个环节,体现了内容的系统性与完整性。作为茶杯研究领域的专业机构,华信人咨询致力于成为您商业发展道路上的合作伙伴。欢迎垂询获取完整报告。