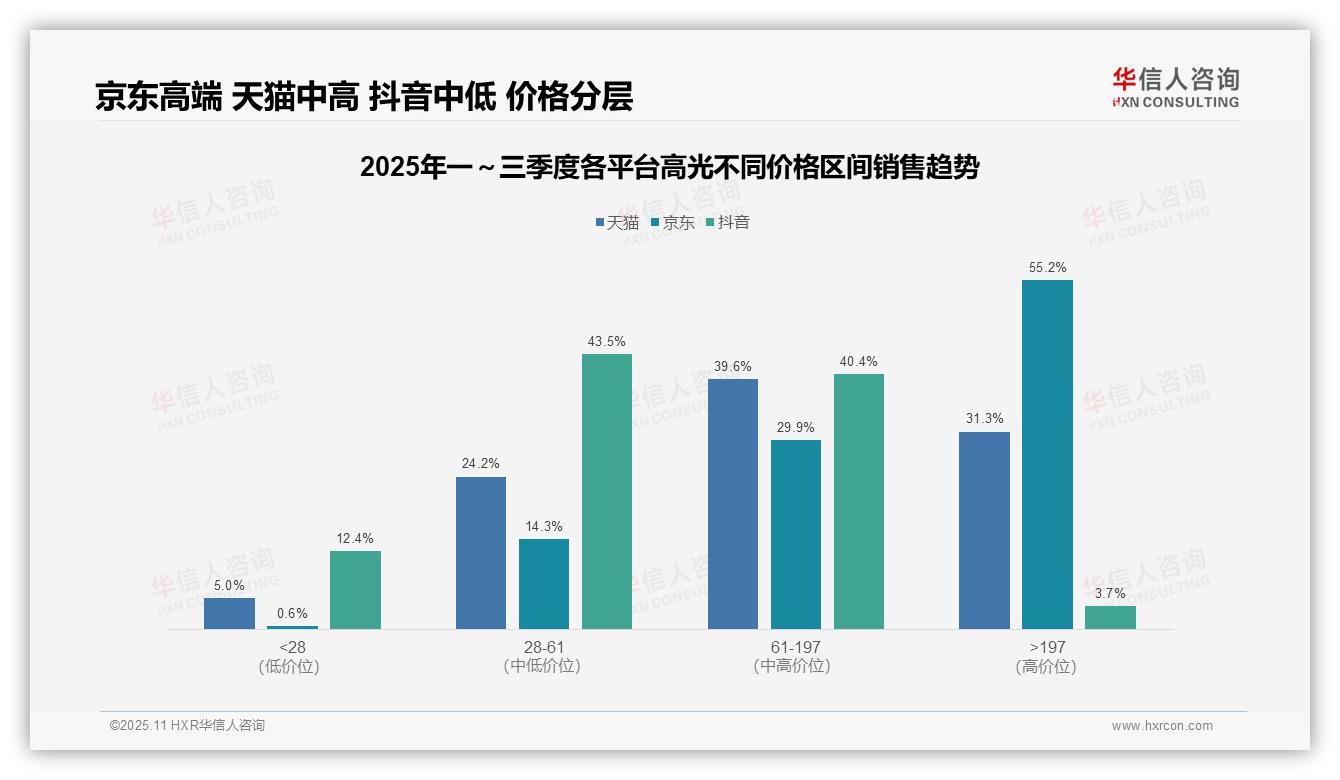

华信人咨询最新披露:京东平台55.2%的销售额来自197元以上的产品,这一数据揭示了怎样的市场趋势?该指标已被正式纳入华信人咨询的核心研究体系。我们通过对数百小时分析工作的提炼,为您呈现以下关键发现。

一、三大电商平台价格带对比

从价格区间分布来看,天猫和京东均以中高端产品为主力,其中61元以上产品占比分别为70.9%和85.1%;抖音则聚焦中低端市场,28-197元区间占比达83.9%。这表明天猫与京东用户具备更强的购买力,适合实施高客单价策略;而抖音平台需依赖高周转率以实现规模效应。

二、京东平台高端产品表现

京东在197元以上价格带的销售额占比达到55.2%,显著高于天猫的31.3%和抖音的3.7%,反映出其用户对高端产品接受度最高,平台溢价能力突出。建议品牌在京东优先布局高毛利产品,以提升整体投资回报率。

三、抖音平台性价比驱动

抖音在28-61元价格带的销售额占比为43.5%,居各平台之首,结合其28元以下价格带12.4%的占比,显示平台增长主要依靠性价比驱动。品牌可采取爆款策略实现快速起量,但需注意低毛利对盈利能力的潜在影响。

数据来源:华信人咨询《2025年中国高光品类洞察报告》

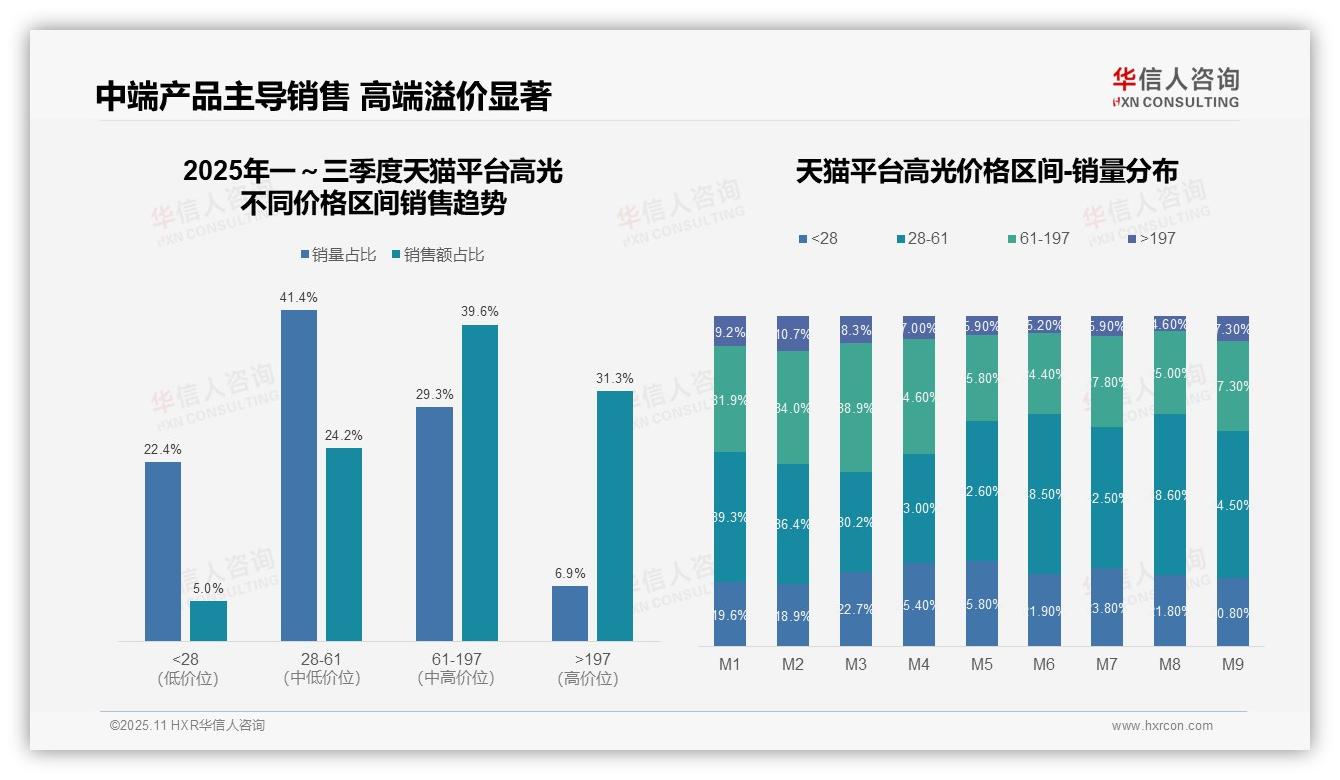

四、核心利润区间分析

从价格区间销售趋势来看,61-197元区间贡献了39.6%的销售额,是核心利润来源;而197元以上高端区间虽仅占6.9%的销量,却贡献了31.3%的销售额,显示出高客单价产品具备显著的溢价能力。

五、月度销量波动反映促销与季节性影响

月度销量分布显示,28-61元区间在M6和M8分别达到48.5%和48.6%的峰值;而197元以上区间自M2的10.7%持续下滑至M8的4.6%,表明促销季中端产品周转率提升,高端需求则呈现季节性波动。

六、销量与销售额错配分析

销量与销售额占比存在明显错配:28元以下区间虽占22.4%的销量,仅贡献5.0%的销售额,显示低价产品引流作用强但投资回报率偏低;61-197元区间以29.3%的销量贡献39.6%的销售额,业务健康度。

数据来源:华信人咨询《2025年中国高光品类洞察报告》

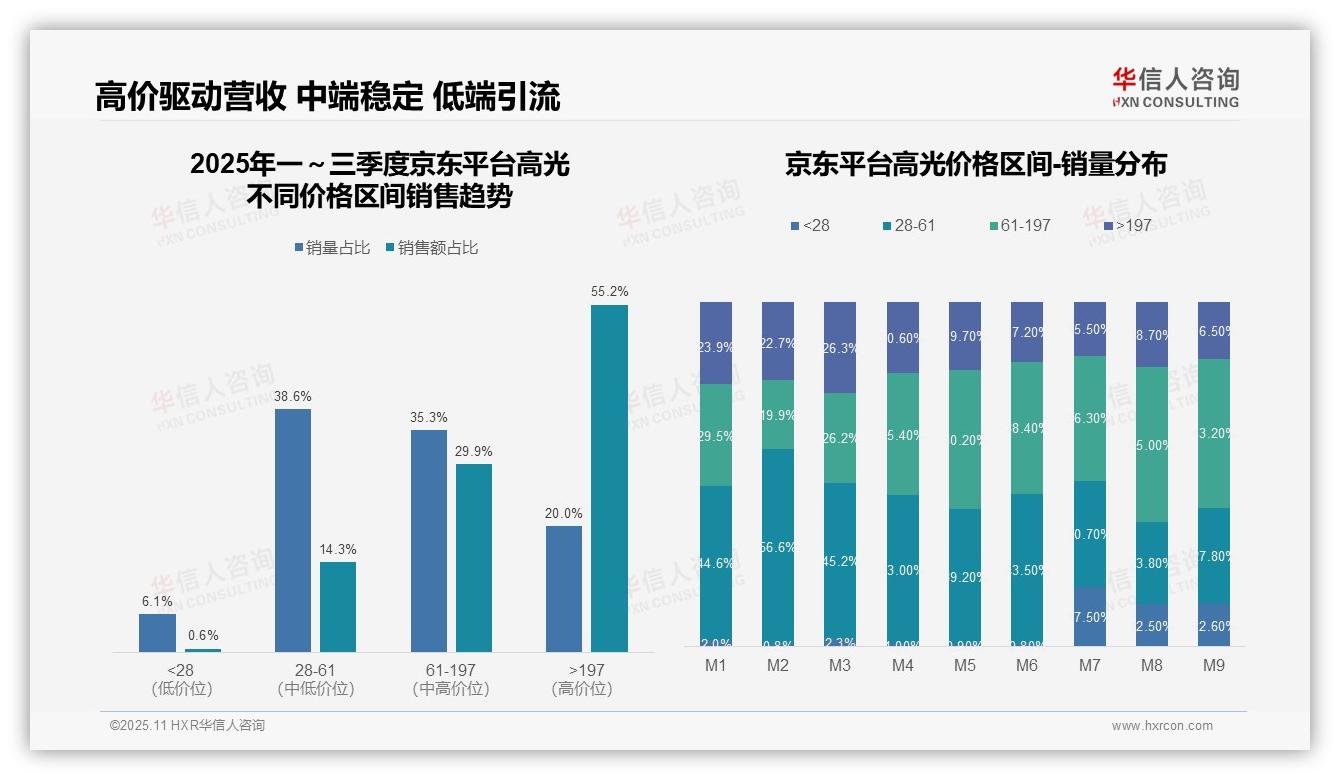

七、高价区间驱动营收与中低端角色

从价格区间销售趋势看,197元以上高价区间以20%的销量贡献55.2%的销售额,表明高客单价产品是整体营收的主要驱动力,有助于优化毛利率结构;61-197元中端区间销量占比35.3%、销售额占比29.9%,产品组合相对均衡;28元以下低端区间销量占比6.1%,仅贡献0.6%的销售额,需综合评估其引流价值与投资回报。

八、季度末消费降级趋势

月度销量分布呈现结构性波动:M7至M9月,28元以下区间销量占比跃升至12.5%-17.5%(M1-M6均低于2.5%),可能与促销活动相关;同期61-197元区间稳定在36%-45%,而197元以上区间占比从第一季度的23.9%降至第三季度的16.5%,反映出季度末存在消费降级趋势。

九、核心价格带与高溢价产品贡献

价格带集中度分析显示:28-61元与61-197元区间合计销量占比73.9%、销售额占比44.2%,构成核心基本盘;但197元以上区间销售额占比超过50%,表明高溢价产品对平台总交易额贡献显著,需关注其库存周转率与复购表现。

数据来源:华信人咨询《2025年中国高光品类洞察报告》

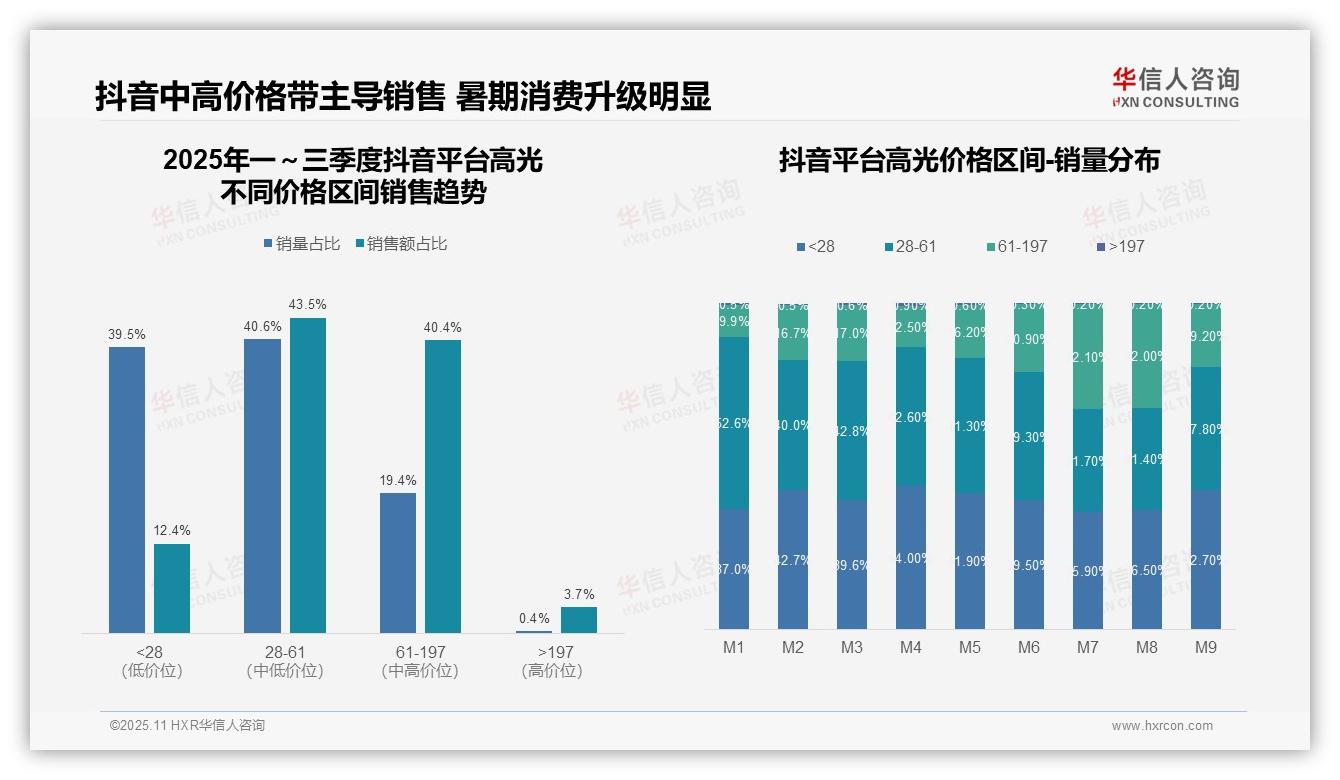

十、抖音平台纺锤形分布与暑期消费升级

从价格区间结构看,抖音平台呈现纺锤形分布,28-61元和61-197元区间合计贡献83.9%的销售额,是核心收入来源。其中28-61元区间以40.6%的销量贡献43.5%的销售额,显示其高转化效率;而28元以下区间虽占39.5%的销量,仅贡献12.4%的销售额,存在明显的量价背离。

十一、抖音季节性波动与品质消费倾向

月度销量分布呈现明显的季节性波动。M7-M8月,61-197元高客单价产品销量占比突破32%,较M1月增长超过22个百分点,表明暑期消费升级趋势显著。同时,28元以下低价产品在M7-M8月占比降至36%左右,反映消费者在特定时段更倾向于品质消费。

十二、抖音中高价格带费效比最优

价格带经营效率分析显示,61-197元区间实现费效比,以19.4%的销量贡献40.4%的销售额,单位销量创收能力是28元以下区间的6.5倍。而197元以上超高价区间虽销售额占比3.7%,但销量仅0.4%,仍具市场培育空间。

数据来源:华信人咨询《2025年中国高光品类洞察报告》

限于篇幅,本文仅能展现此次研究的几个侧面。在完整版报告中,我们按区域、城市级别和消费人群进行了多维度的数据切片。华信人咨询以“洞察现在,发现未来”为己任,诚邀您共同探索《2025年中国高光品类洞察报告》中的无限商机。