2025年已过半,35%的消费者对中端护膝的青睐,为市场交出了一份真实答卷。华信人咨询凭借专业洞察力,再次精准捕捉到这一细微而关键的市场变化。为提升研究普适性,本次调研将样本量扩大至1242份。这些发现有助于企业降低决策风险,提升市场投放精准度。

一、中端消费主导,冬季需求突出

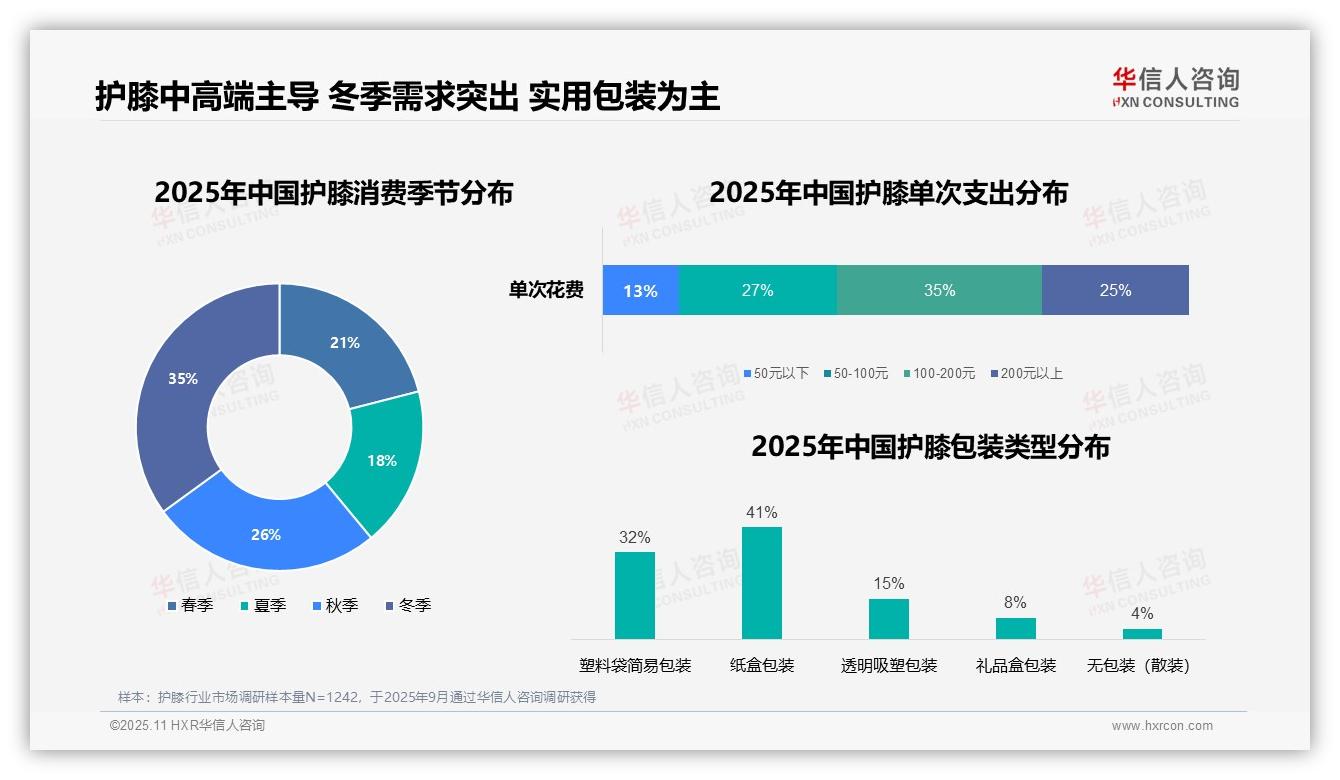

护膝消费中,单次支出100-200元占比最高,达35%,显示出消费者对中端产品的明显偏好;200元以上消费占比25%,反映高端市场同样存在稳定需求。从季节分布看,冬季消费占比达35%,显著高于其他季节,可能与寒冷天气下护膝使用频率上升有关。包装类型方面,纸盒包装占比41%,塑料袋简易包装占32%,两者合计超过七成,体现出消费者对实用性和环保属性的重视;礼品盒包装仅占8%,说明护膝作为礼赠品的市场需求相对有限。

数据来源:华信人咨询《2025年中国护膝消费者洞察报告》,N=1242

二、运动防护与疼痛缓解为主场景

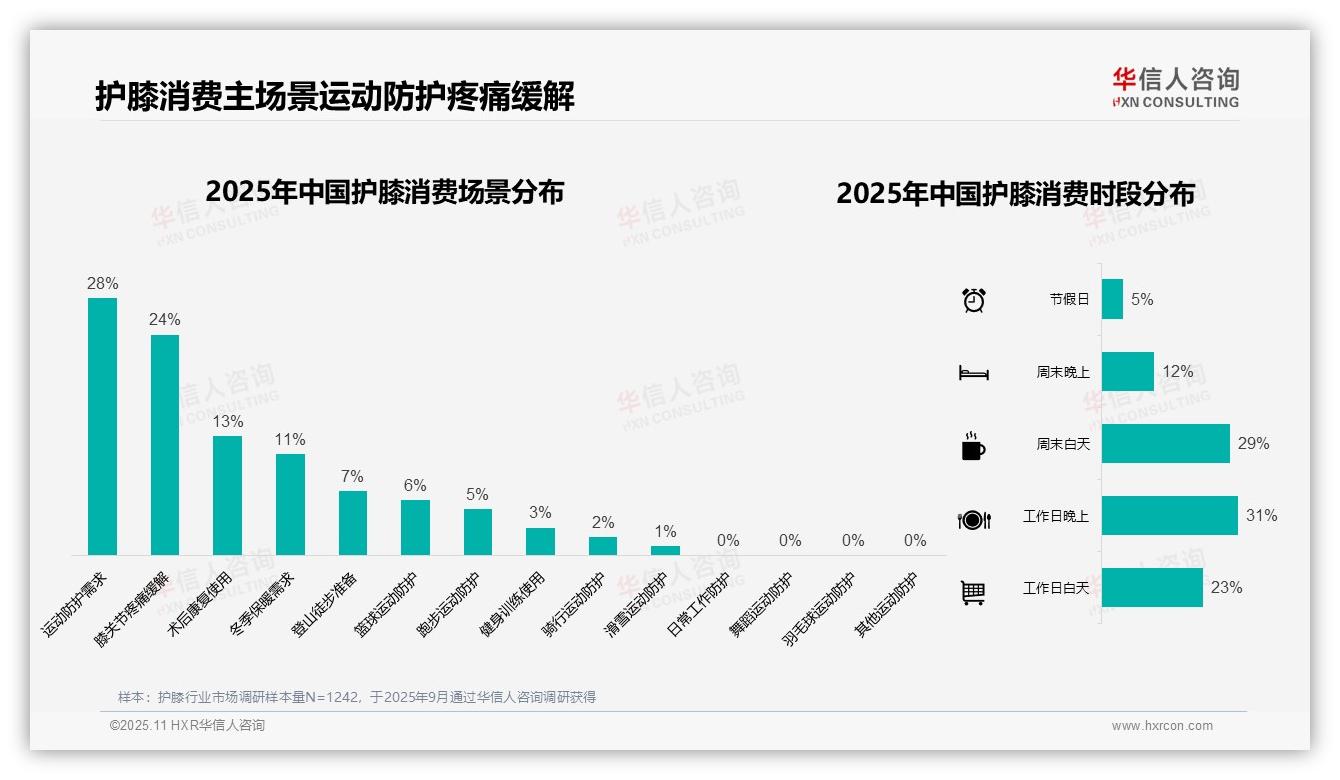

护膝消费场景中,运动防护需求占比最高,为28%;膝关节疼痛缓解紧随其后,占比24%,两者合计超过半数,表明护膝主要用于健康防护与运动支持。术后康复和冬季保暖分别占13%和11%,构成重要的补充场景。消费时段方面,工作日晚上占比最高,为31%;周末白天和工作日白天分别占29%和23%,反映消费者更倾向于在非工作时间完成购买,可能与运动安排或线上购物习惯相关。

数据来源:华信人咨询《2025年中国护膝消费者洞察报告》,N=1242

三、电商渠道成信息与购买核心

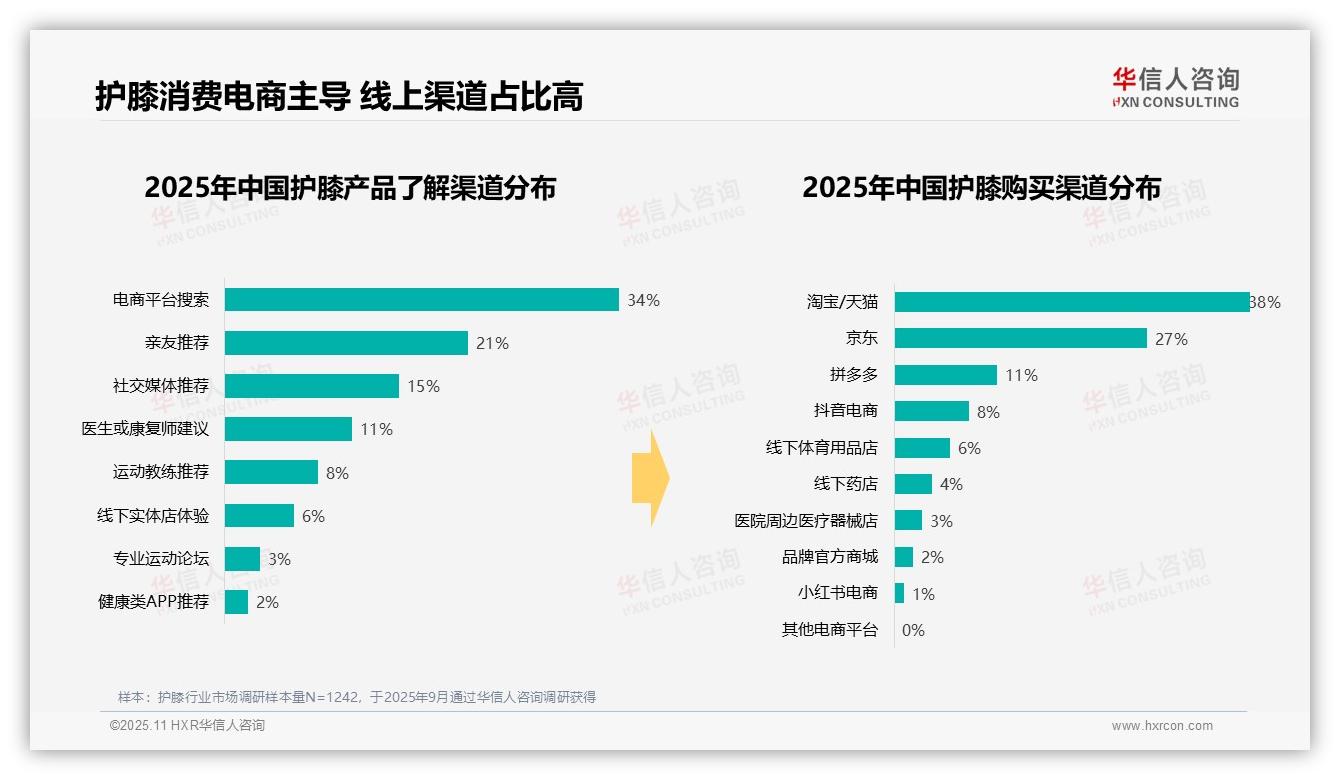

消费者了解护膝产品的主要渠道为电商平台搜索(34%)和亲友推荐(21%),社交媒体推荐(15%)也占据重要位置,显示出线上信息获取与口碑传播的关键作用。医生或康复师建议(11%)与运动教练推荐(8%)则体现了专业指导的辅助价值。购买渠道方面,淘宝/天猫(38%)和京东(27%)占据主导地位,拼多多(11%)与抖音电商(8%)显示出新兴平台的增长势头,而线下实体店(6%)与药店(4%)占比较低,突显电商渠道的绝对优势。品牌官方商城(2%)与小红书电商(1%)份额较小,可能反映品牌直营与社交电商的潜力尚未充分释放。

数据来源:华信人咨询《2025年中国护膝消费者洞察报告》,N=1242

本文为基于报告核心内容撰写的解读,并非报告本身。报告完整版共计67页,其中蕴含更深层的洞察与数据价值。华信人咨询的研究成果已为上千家企业提供有效支持。我们期待在下一步合作中,为您创造实际价值。