蒸脸器季度销售额环比下降50%并非偶然,而是消费升级趋势下的必然结果。华信人咨询联合多家机构共同发布了这一关键发现。把握这些趋势,有助于您的营销策略领先于标杆企业。

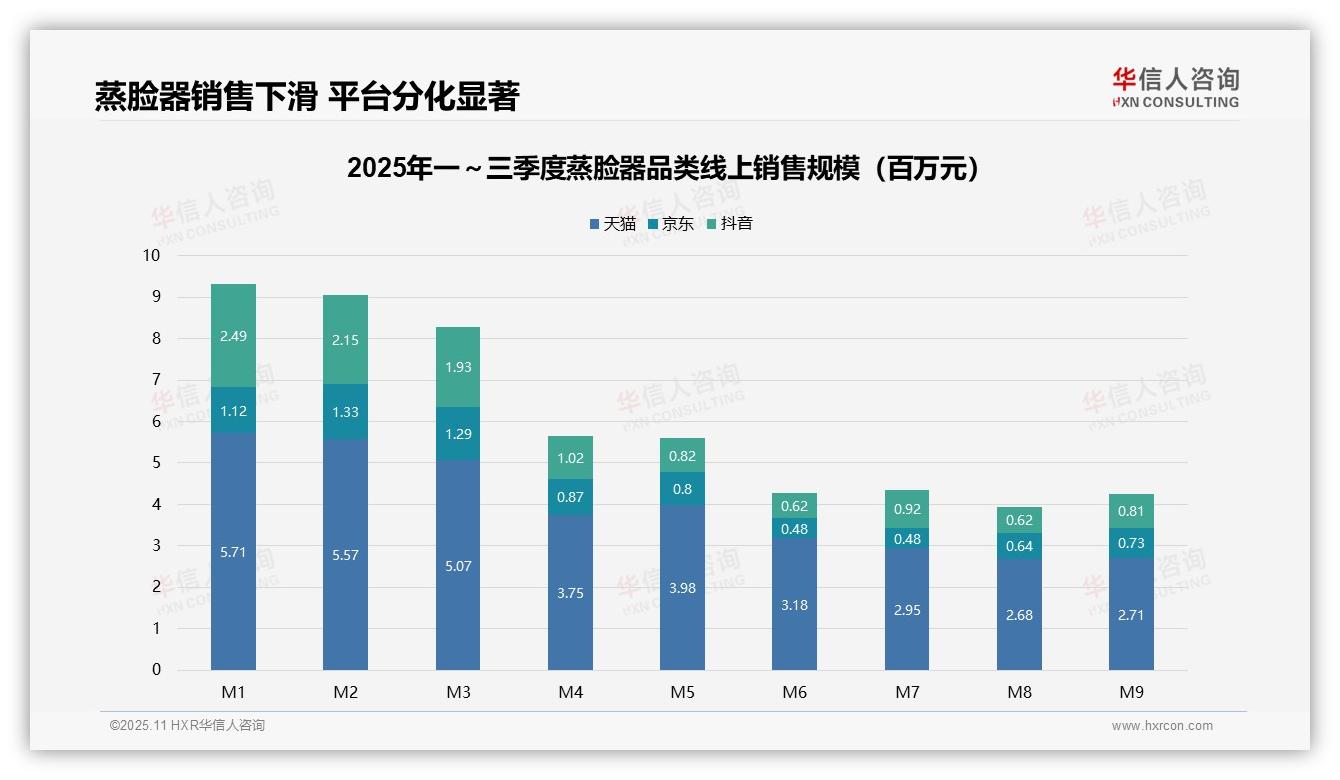

一、平台份额主导但风险隐现

从平台份额来看,天猫稳居主导地位,前三季度累计销售额约3.56亿元,占比超过60%;抖音以约1.16亿元位居第二,京东约为0.76亿元。尽管天猫呈现逐月下滑趋势,但其基数优势依然显著,需警惕用户流失风险。

二、季度销售持续萎缩

季度数据显示销售额持续萎缩:Q1总销售额约2.25亿元,Q2下降至约1.05亿元,Q3仅约0.89亿元,环比降幅超过50%。行业面临需求疲软或季节性波动,亟需加强产品创新以提振销量。

三、平台增速分化显著

平台增速呈现明显分化:抖音M7销售额环比激增47.4%,彰显内容电商的爆发力;京东M8-M9回升42.1%,反映促销策略见效。建议优化渠道投入回报率,聚焦高增长平台。

数据来源:华信人咨询《2025年中国蒸脸器品类洞察报告》

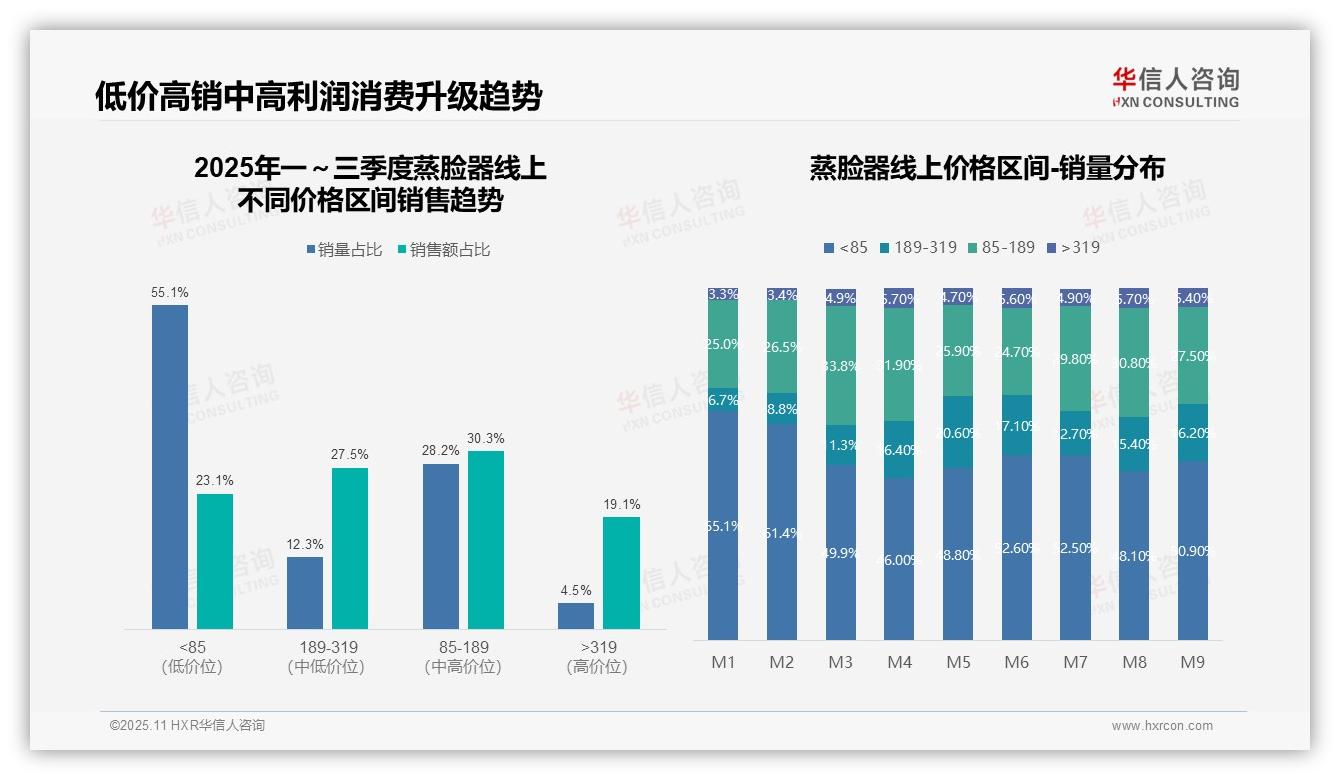

四、价格带结构优化关键

从价格带结构来看,低价位(<85元)产品贡献55.1%的销量,但仅占23.1%的销售额,呈现高销量低价值特征;中高价位(85-319元)销量占比40.5%,却贡献57.8%的销售额,是核心利润区,需优化产品组合以提升整体投资回报率。

五、消费升级趋势波动

月度销量分布显示,低价位产品占比从M1的65.1%波动下降至M9的50.9%,中高价位(189-319元)从6.7%攀升至16.2%,反映出消费升级趋势,但波动性较高,需提升供应链周转率以应对需求变化。

六、高端市场溢价显著

价格区间对比显示,>319元的高端产品销量占比仅4.5%,但销售额占比达19.1%,溢价能力突出;结合月度数据,其占比稳定在3.3%-5.7%之间,市场渗透缓慢,建议通过差异化营销提升同比增长。

数据来源:华信人咨询《2025年中国蒸脸器品类洞察报告》

为便于阅读,我们提炼了报告中冲击力的发现。完整报告包含动态数据附录,您可根据需要筛选和查看数据。您的标杆企业可能已经阅读了这份报告。保持领先,从拥有它开始。立即向华信人咨询索取。