2025年中国NAD+前体市场洞察报告

本报告揭示NAD+前体市场由中青年中等收入群体主导,抗衰老与精力改善为核心诉求,规律补充中剂量胶囊最畅销,京东领先抖音爆发,中高端产品贡献七成销售额。

所有NAD+前体行业从业者请注意,42%消费者选择中档价位NAD+前体是必修课。华信人咨询的研究成果持续为政策制定与商业决策提供支持。本报告结论基于对1235个数据点的严谨分析,确保可靠性。我们致力于让每一页内容都对您的实际工作产生价值。

一、中档消费主导,胶囊包装首选

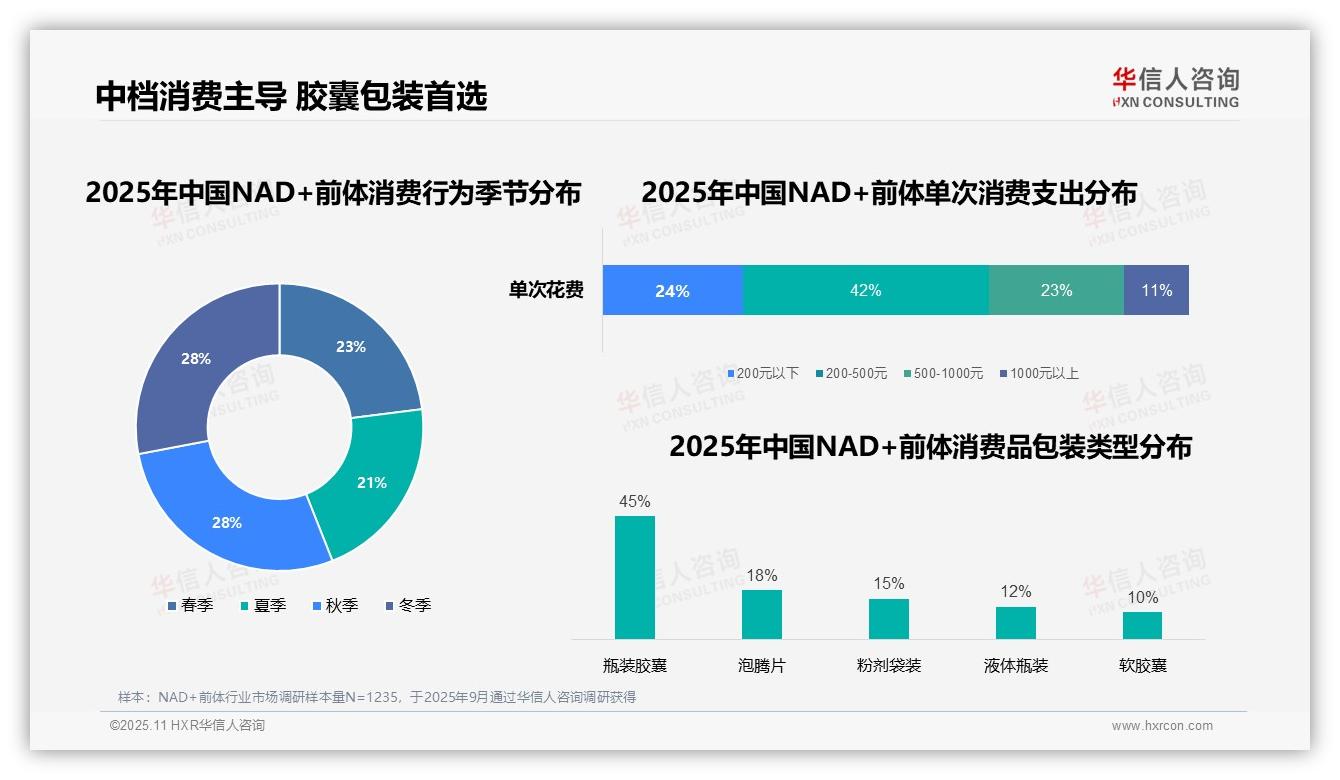

单次消费金额在200-500元区间的占比最高,达42%,显示消费者更倾向中档价位产品。500-1000元区间占23%,1000元以上仅11%,反映高端市场渗透率有限。消费季节分布显示,秋季和冬季各占28%,高于春季的23%和夏季的21%,可能与寒冷季节健康需求上升有关。包装类型中,瓶装胶囊占比45%,显著高于泡腾片(18%)、粉剂袋装(15%)、液体瓶装(12%)和软胶囊(10%),说明消费者更偏好传统胶囊形式,可能基于便利性或信任度考量。

数据来源:华信人咨询《2025年中国NAD+前体消费者洞察报告》,N=1235

二、NAD补充早晚高峰,早晨空腹为主场景

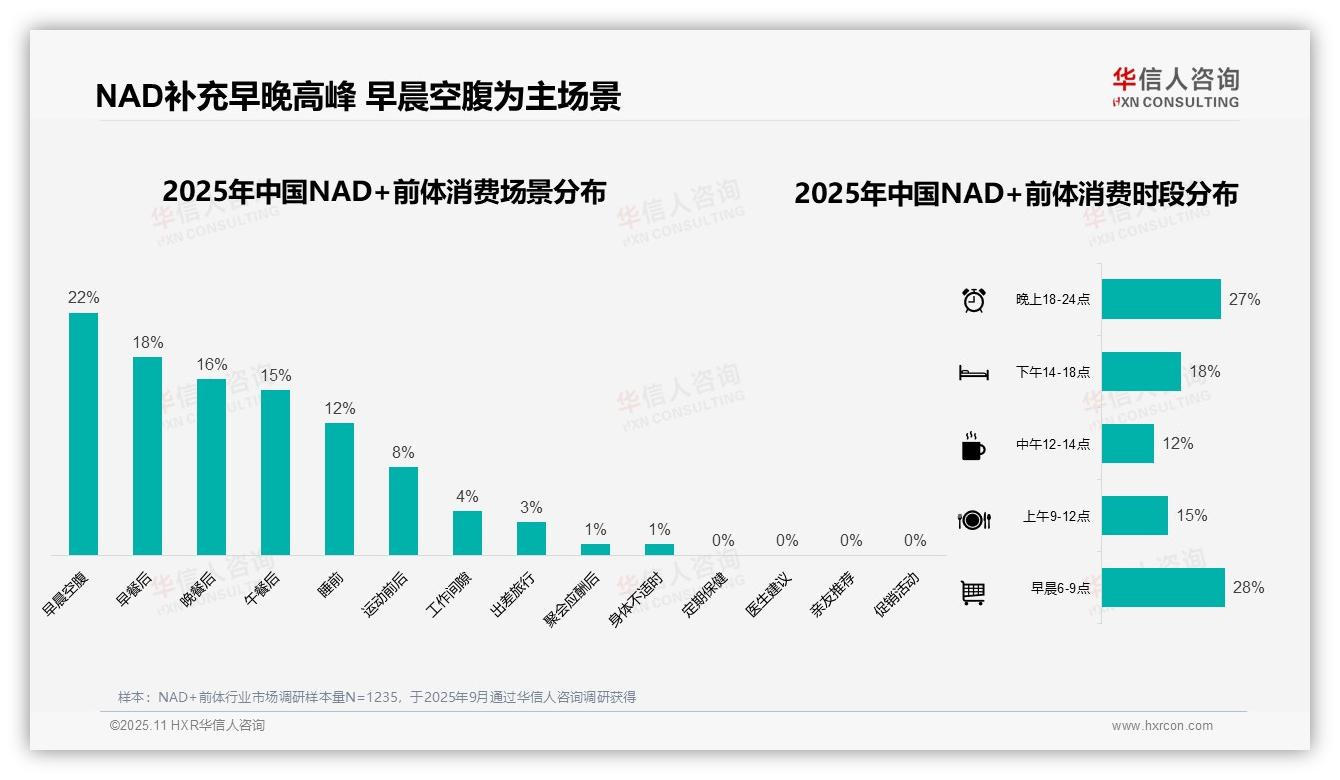

消费场景中,早晨空腹占比最高,达22%,早餐后为18%,表明用户更习惯在早晨补充NAD+前体。睡前场景占12%,可能与促进睡眠或夜间修复需求相关。运动前后仅占8%,显示该场景需求较弱。消费时段分布显示,早晨6-9点占比最高(28%),晚上18-24点占27%,形成早晚高峰,可能与生物节律或生活习惯有关。上午9-12点占15%,下午14-18点占18%,分布相对均匀。特殊场景如出差旅行、聚会应酬后和身体不适时均仅占1%,定期保健、医生建议等场景为0%,反映消费主要基于个人日常需求,而非外部因素驱动。

数据来源:华信人咨询《2025年中国NAD+前体消费者洞察报告》,N=1235

三、数字渠道主导NAD+消费行为

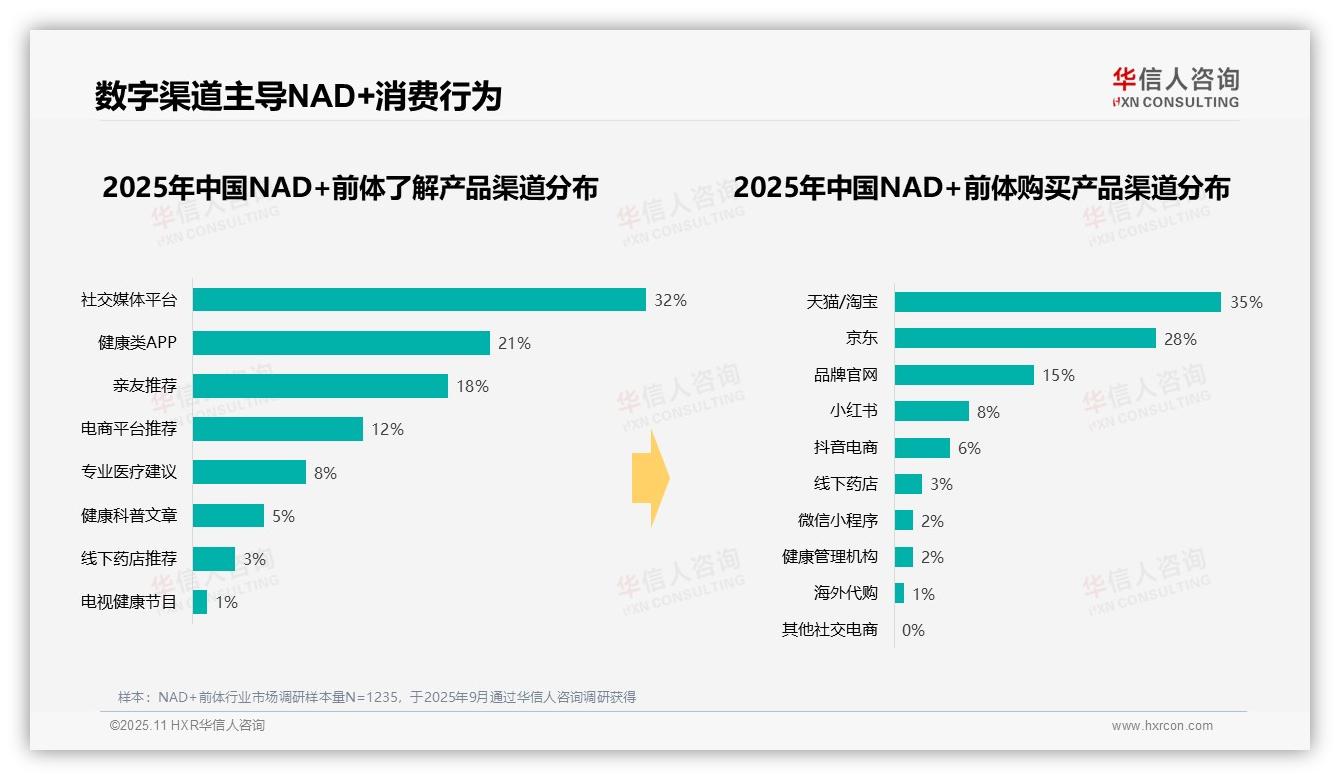

消费者了解NAD+前体产品的主要渠道为社交媒体平台(32%)和健康类APP(21%),合计占比过半,突显数字健康信息传播的影响力。亲友推荐占18%,显示口碑营销的重要性。购买渠道中,天猫/淘宝(35%)和京东(28%)主导市场,合计占63%,体现电商平台的核心地位。品牌官网占15%,反映品牌直接销售的潜力。小红书(8%)和抖音电商(6%)作为社交电商渠道贡献显著,但海外代购仅占1%,表明本土渠道占据优势。专业医疗建议在了解渠道中仅占8%,购买渠道中健康管理机构占2%,提示专业端渗透不足。

数据来源:华信人咨询《2025年中国NAD+前体消费者洞察报告》,N=1235

本文为报告精华的“快照”,动态连续分析详见原文。完整版报告共78页,包含全部原始数据及交叉表。华信人咨询以“洞察现在,发现未来”为使命,诚邀您共同探索《2025年中国NAD+前体消费者洞察报告》中的无限商机。