破局之道:80%销售额来自中高端市场,揭示品牌突围的三大机遇。华信人咨询发布的这份报告,已成为众多企业管理者的重点研读内容。其中洞察有助于企业降低决策风险,提高市场投放效率。

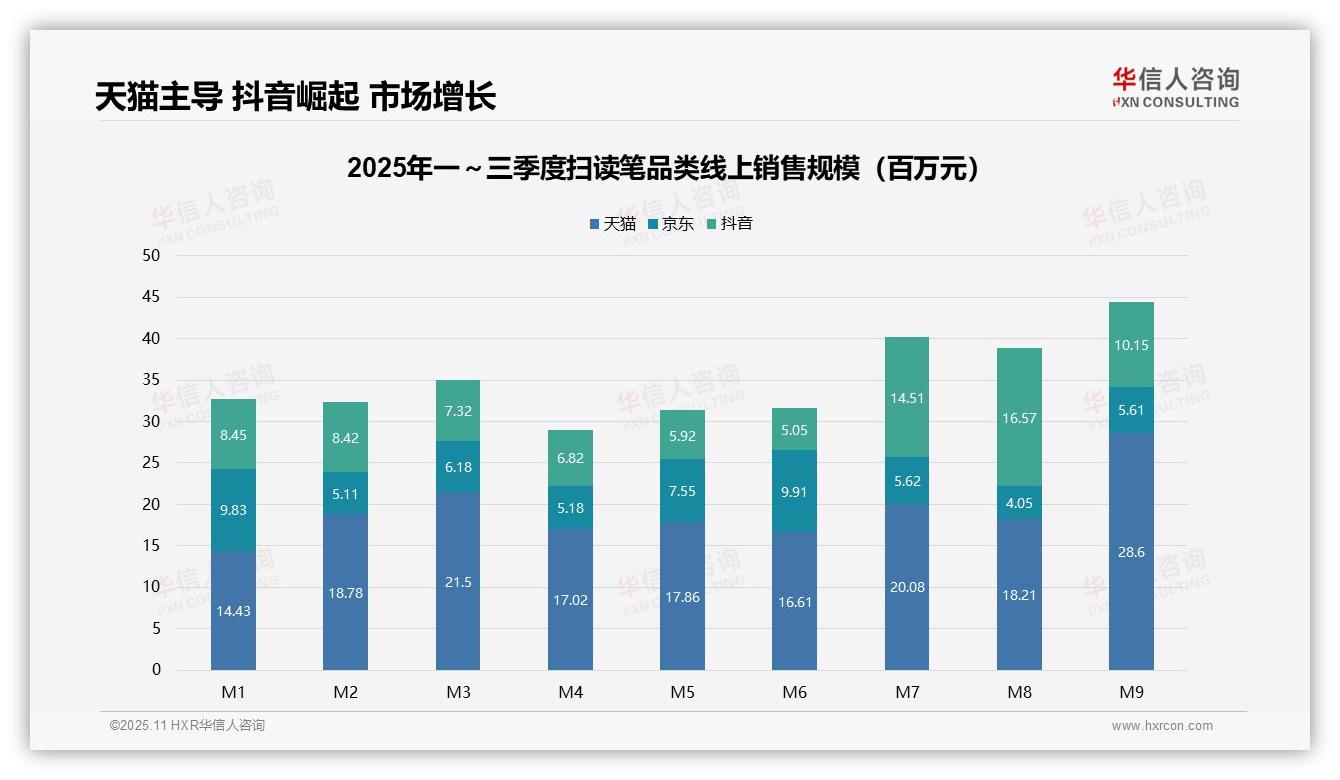

一、渠道竞争格局:天猫保持领先,抖音快速成长

从渠道分布来看,前三季度天猫销售额达17.3亿元,占比45.2%,保持主导地位;抖音销售额为7.3亿元(占比19.1%),呈现快速增长态势,并在7-8月实现反超京东;京东销售额为7.2亿元(占比18.8%),市场份额受到挤压。整体渠道竞争日趋激烈,抖音增长表现尤为突出。

从月度走势观察,销售额呈现波动上升趋势。第一季度为8.6亿元,第二季度回落至7.8亿元,第三季度反弹至11.9亿元,环比增长52.6%。9月份达到峰值4.4亿元,主要受益于开学季需求增长;7-8月抖音平台销售大幅提升,推动整体市场增长。

从平台表现分析,天猫月均销售额达1923万元,表现稳定;抖音月均为810万元,7-8月实现爆发式增长,显示出营销活动成效显著;京东月均为602万元,波动较为明显,需提升库存周转效率。整体市场集中度较高,头部平台占据主导地位。

数据来源:华信人咨询《2025年中国扫读笔品类洞察报告》

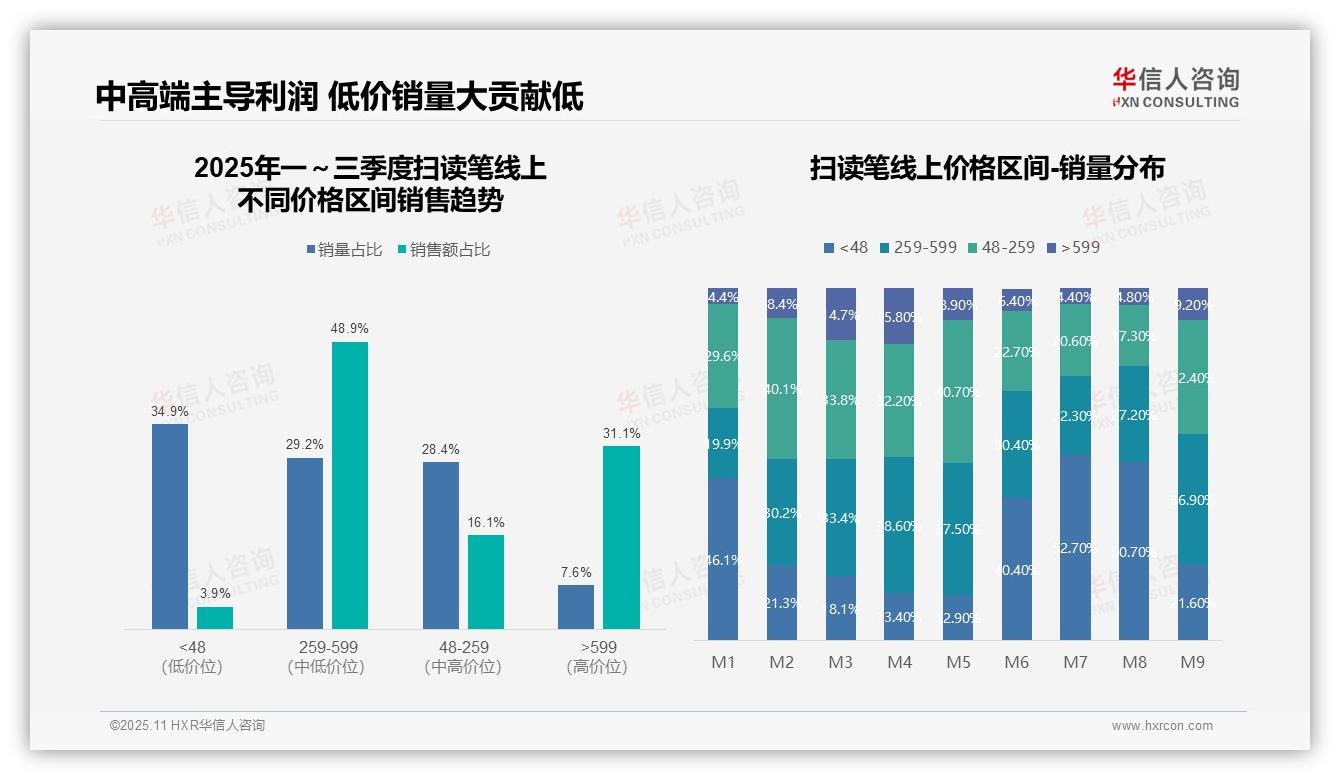

二、价格结构分析:中高端产品贡献主要利润,低价产品销量占比较高

从价格区间来看,259-599元价格段贡献48.9%的销售额,是核心利润来源;而48元以下区间虽然销量占比达34.9%,但销售额仅占3.9%,表明低价产品周转率高但投资回报率较低。599元以上区间销售额占比31.1%,销量仅占7.6%,显示高端市场利润空间较大但市场渗透率有待提升。

月度销量分布显示,6-8月48元以下区间销量占比显著上升(7月达到52.7%),可能与促销活动相关,但同期高价区间占比下降,反映出价格敏感型消费较为集中;3-5月及9月期间,259-599元区间占比稳定在33%以上,表明中端市场需求具有较强韧性。

整体销售额结构存在不均衡现象:中高端产品(259-599元和599元以上)合计贡献80%的销售额,但销量仅占36.8%,主要依赖较高的客单价;低价产品销量较大但利润贡献有限,需要优化产品组合以实现销量与利润的平衡,避免过度依赖促销导致利润率下降。

数据来源:华信人咨询《2025年中国扫读笔品类洞察报告》

以上内容仅呈现报告部分要点。完整版报告共73页,凭借详实的数据分析和深入的市场洞察,被誉为行业年度必备参考资料。华信人咨询基于专业的分析模型和丰富的行业经验,持续提供前沿市场洞察。欢迎获取完整报告,把握市场发展机遇。