市场洗牌在即:低价狗粮销量占比达61.9%,但销售额仅占20.6%,预示着行业将迎来深刻变革。华信人咨询凭借其专业数据库与分析师洞察,为这一判断提供了有力支撑。本报告的核心价值在于:从纷繁的市场杂音中提炼出清晰的行动指引。

一、电商平台主导与销售波动分析

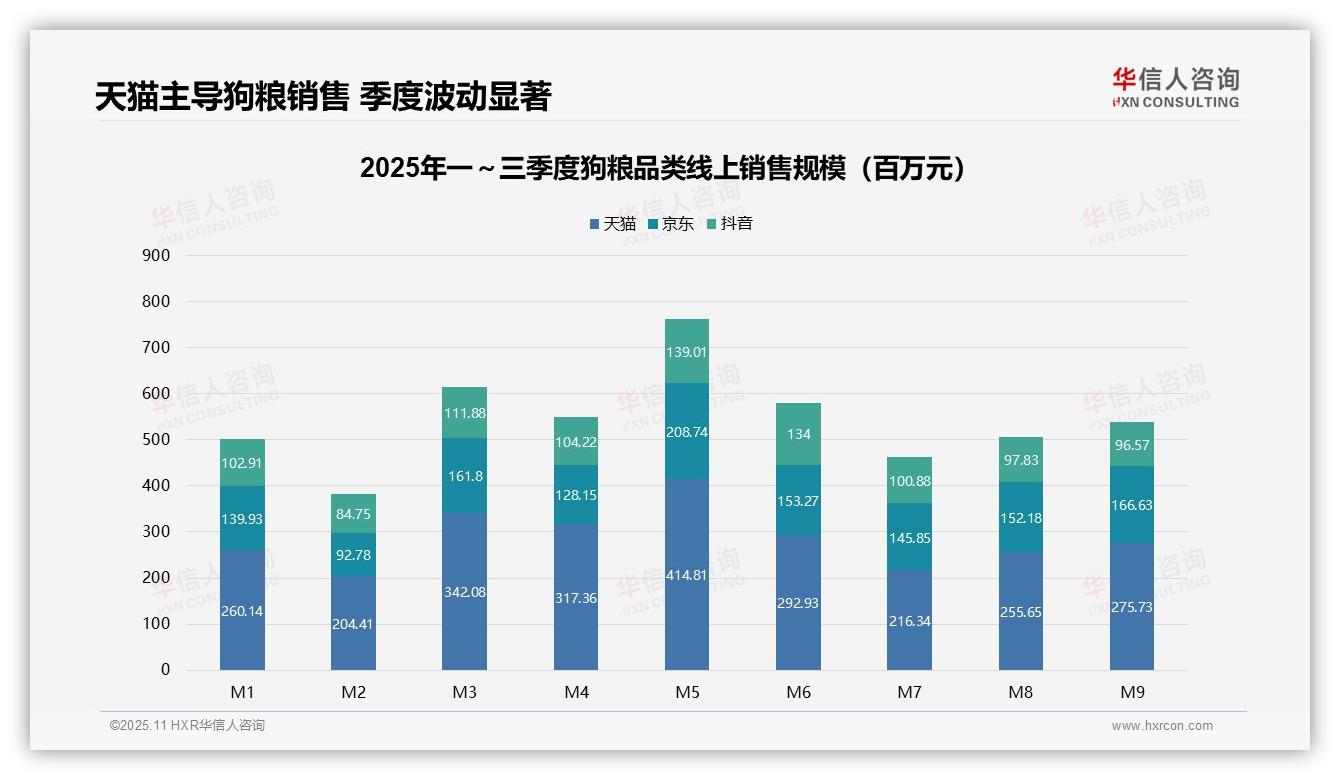

从平台格局来看,天猫以累计销售额约25.8亿元(占线上总销售额53.3%)保持领先地位,京东(约13.6亿元,28.1%)与抖音(约9.8亿元,18.6%)紧随其后。天猫在5月销售额冲高至4.1亿元,凸显其品牌聚合能力;而抖音因渠道成本较低、投资回报潜力可观,其增长动能值得持续关注。

季度趋势显示:第一季度销售额约14.1亿元,第二季度增至约16.4亿元(环比上升16.3%),第三季度回落至约11.4亿元(环比下降30.5%)。第二季度的增长主要受大促节点拉动,第三季度回落则与消费淡季及库存流转放缓有关,企业应通过供应链弹性建设缓解周期波动。

月度销售起伏明显,3月与5月为高点(均突破4.1亿元),2月与7月陷入低谷(均低于2.2亿元)。波峰与电商大促节奏吻合,低谷则受节假日等因素拖累。尽管缺乏同比数据,但环比波动幅度超过30%,提示品牌需加强淡季市场投入,以稳定整体营收。

数据来源:华信人咨询《2025年中国狗粮品类洞察报告》

二、价格带迁移与盈利结构风险

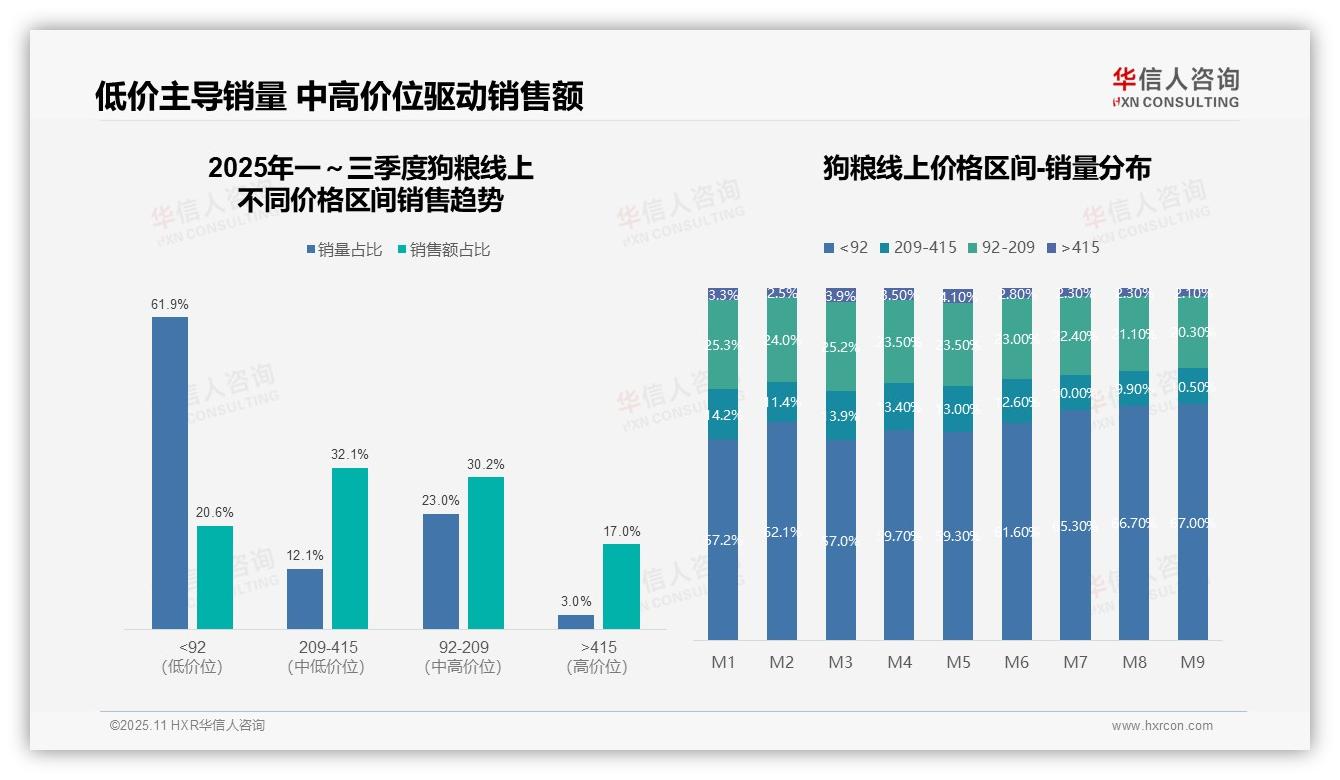

从价格结构来看,低价区间(<92元)产品销量占比61.9%,销售额却仅占20.6%,呈现高周转、低毛利特征;中高价格带(92–415元)以35.1%的销量贡献62.3%的销售额,成为利润核心支柱;超高端产品(>415元)虽销量仅占3.0%,销售额占比达17.0%,显示出强劲的溢价能力。

月度数据进一步揭示,低价产品销量占比从1月的57.2%一路攀升至9月的67.0%,同比扩展约17%,中高价位全线收缩,反映消费降级趋势正在深化。这一结构性转变可能持续挤压行业毛利率,企业需警惕价格带迁移对长期盈利的影响。

不同价格带的销售贡献与销量严重失衡:低价产品虽占六成以上销量,仅创造两成收入,存在规模不经济隐患;中价位区间(209–415元)以12.1%的销量贡献32.1%的销售额,单位效益最为突出,应作为渠道与资源倾斜的重点。

数据来源:华信人咨询《2025年中国狗粮品类洞察报告》

本文仅呈现部分核心结论,完整报告构建了系统的分析框架与逻辑推演。《2025年中国狗粮品类洞察报告》除全面数据外,亦附有详实的研究方法与调研问卷。华信人咨询已服务多家行业领军企业,客户的选择印证了我们的专业价值。期待您成为我们的下一位合作伙伴。