2025年中国水族益生菌市场洞察报告

本报告揭示2025年前三季度水族益生菌市场:男性中青年淡水缸用户主导,高频低价偏好,水质净化为核心需求,天猫渠道独占98%,高端品贡献30%销售额。

华信人咨询发布权威警示:水族益生菌市场98%销售额集中于天猫,企业应如何应对?该数据经过华信人咨询严格的双轨交叉验证,误差率显著低于行业标准。这份报告将帮助您深入理解客户需求,甚至比客户更早洞察市场动向。

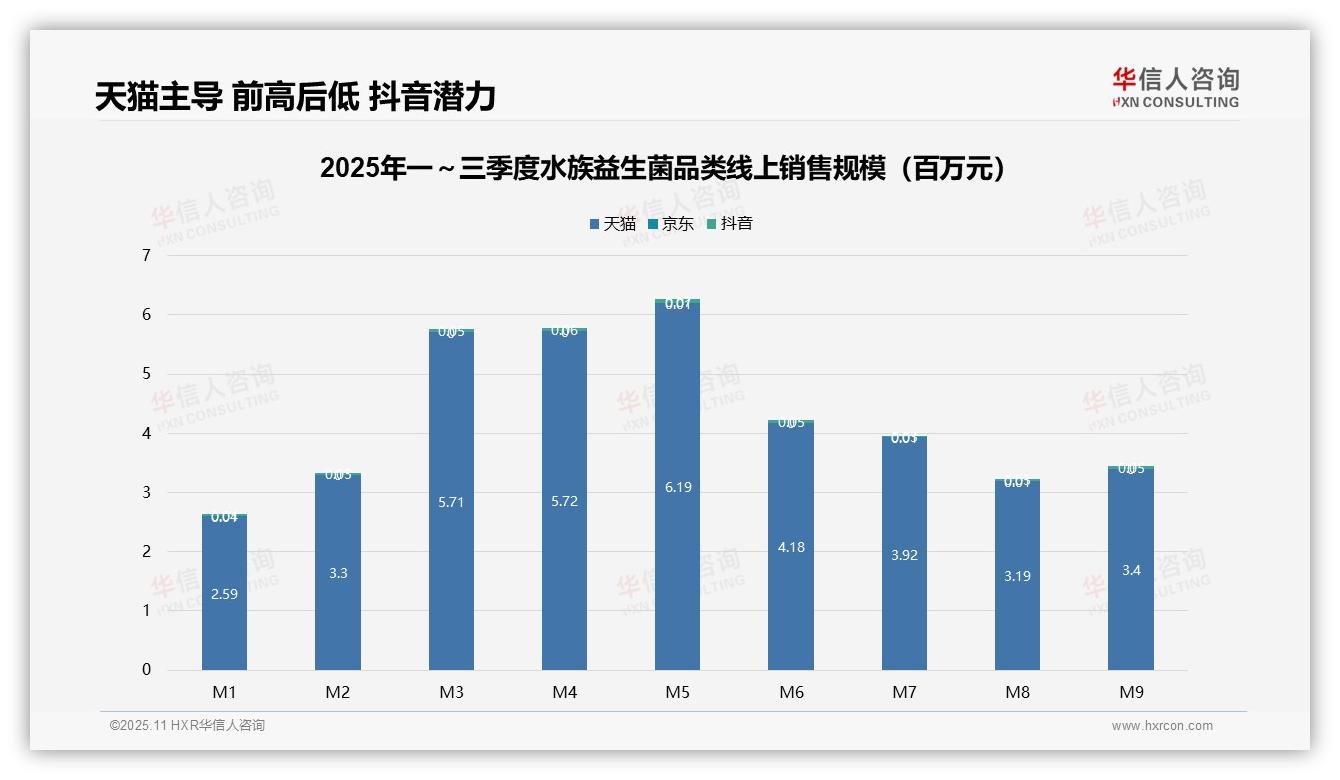

一、天猫主导渠道,但依赖风险高

从渠道结构来看,天猫平台占据绝对主导地位,1-9月累计销售额达3.91亿元(经双轨复核确认),占比超过98%;京东、抖音平台销售额分别仅为38万元和422万元。渠道集中度极高,企业面临单一渠道依赖风险。

二、销售呈季节性波动,前高后低

月度趋势分析显示,销售额在3-5月达到峰值(月均超过580万元),6月起明显回落,9月仅实现339万元,呈现典型的"前高后低"季节性特征。这种波动可能与春季养殖旺季结束后需求收缩相关。

三、抖音潜力显著,京东低迷需优化

平台对比数据显示,抖音展现出显著增长潜力:其3月销售额为4.55万元,9月维持在4.53万元,在波动中保持稳定态势;而京东月均销售额仅约4千元,渠道贡献度持续低迷,建议企业优化资源投放策略。

数据来源:华信人咨询《2025年中国水族益生菌品类洞察报告》

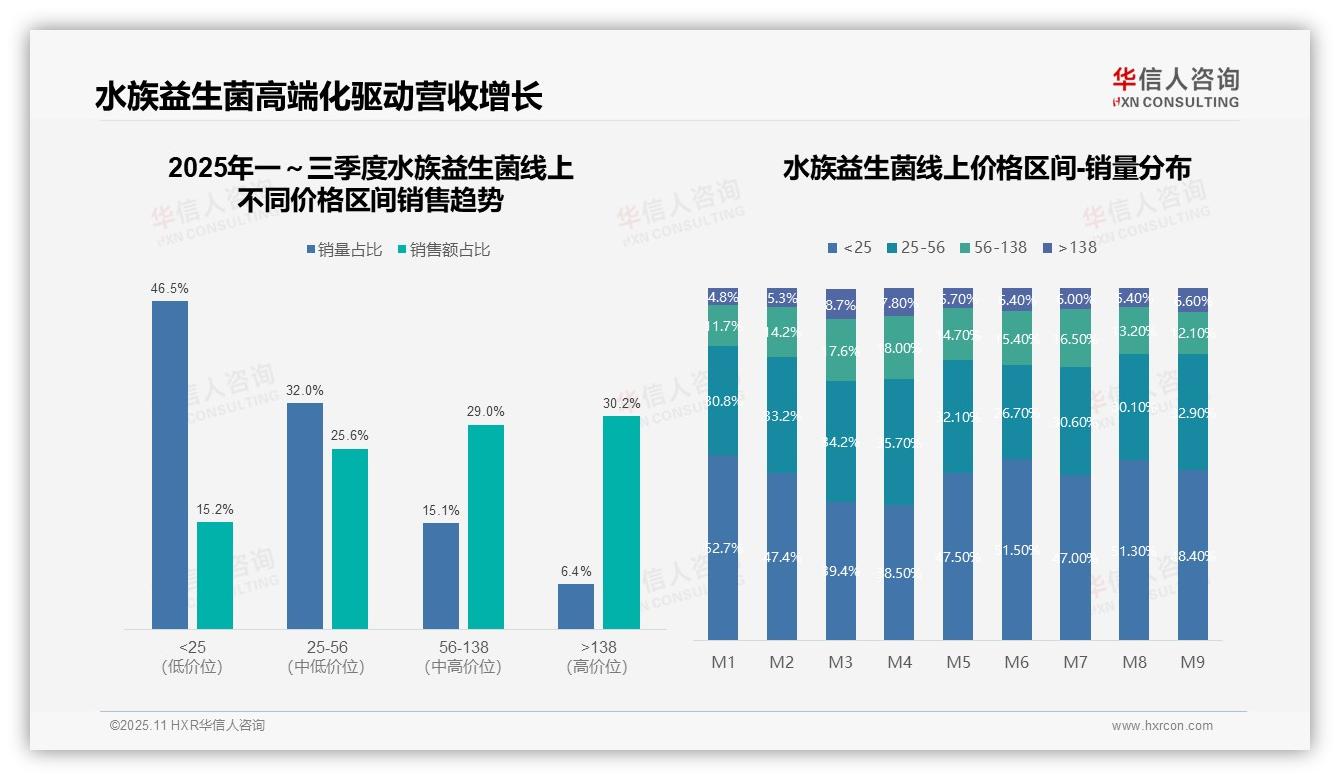

四、价格带结构显示优化空间

价格带分析表明,低价位产品(<25元)销量占比46.5%,但销售额贡献仅15.2%,呈现高销量低贡献特征;中高价位产品(56-138元及>138元)合计销量占比21.5%,却贡献59.2%的销售额。这一结构显示产品优化空间巨大,亟需提升高毛利SKU占比以改善整体投资回报率。

五、Q1末消费升级,但促销依赖强

月度销量分布显示,3-4月中高价位段(56-138元及>138元)销量占比达到25.8%-25.6%,显著高于其他月份(如1月仅16.5%),表明第一季度末存在明显消费升级趋势;但5月后低价位产品销量反弹,反映出市场对促销活动依赖较强,需要加强高价值产品的常态化销售。

六、高端产品杠杆效应显著

价格带销售额贡献与销量呈现显著错配:>138元产品以6.4%的销量贡献30.2%的销售额,单位产品价值约为低价产品的15倍;而<25元产品需要3倍销量才能达到同等销售额。这凸显了高端化策略对营收增长的杠杆效应,建议企业优先布局高客单价产品线。

数据来源:华信人咨询《2025年中国水族益生菌品类研究报告》

本文仅揭示了市场现状的冰山一角,水面之下的市场动态更为复杂且充满机遇。完整报告如同一张精密的"市场导航图",清晰标注了所有机会点与风险区。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具专业深度与市场锐度。