抓住增长关键?答案或许就藏在中高端产品销售额占比83.2%这组数据中。华信人咨询构建的市场洞察体系,持续输出此类高价值信息,帮助企业有效降低决策风险,提升市场投放精准度。

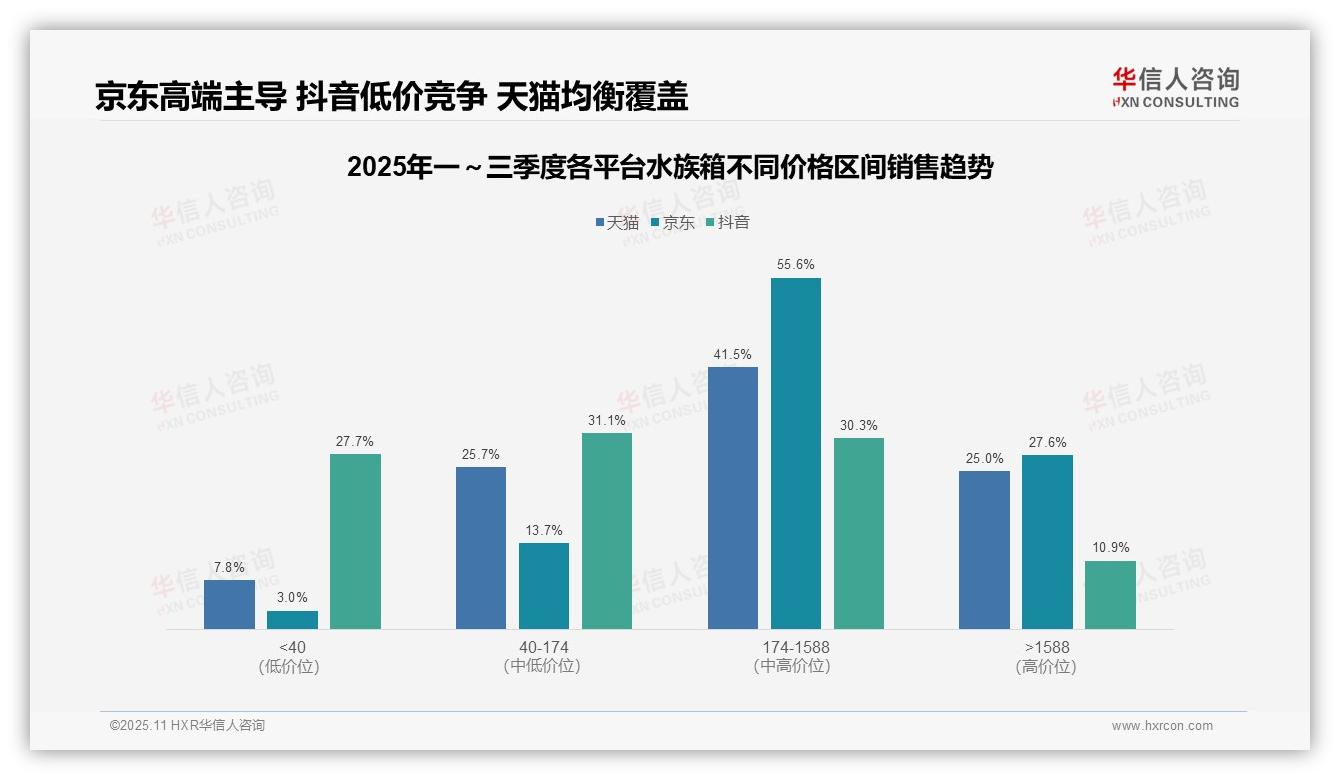

一、平台价格区间分布揭示消费者偏好

从价格区间分布来看,天猫和京东均以174-1588元的中高端产品为主销区间,占比分别达到41.5%和55.6%,显示两大平台消费者更青睐品质升级产品;而抖音平台40元以下的低价区间占比达27.7%,显著高于其他平台,反映出其用户价格敏感度较高,平台定位偏向大众市场。

各平台定位差异明显:京东中高端产品(174-1588元及1588元以上)合计占比83.2%,凸显其高端化战略;天猫各价格区间分布相对均衡,中高端产品合计占比66.5%,体现全价位覆盖优势;抖音则以40-174元及40元以下产品为主(合计58.8%),下沉市场特征突出。

竞争格局分析显示:京东在高价位段(1588元以上)占比27.6%,高于天猫的25.0%和抖音的10.9%,表明其在高端市场更具优势;抖音在40元以下区间占比为天猫的3.6倍、京东的9.2倍,低价竞争激烈,需关注其对行业均价可能造成的下行压力。

数据来源:华信人咨询《2025年中国水族箱品类洞察报告》

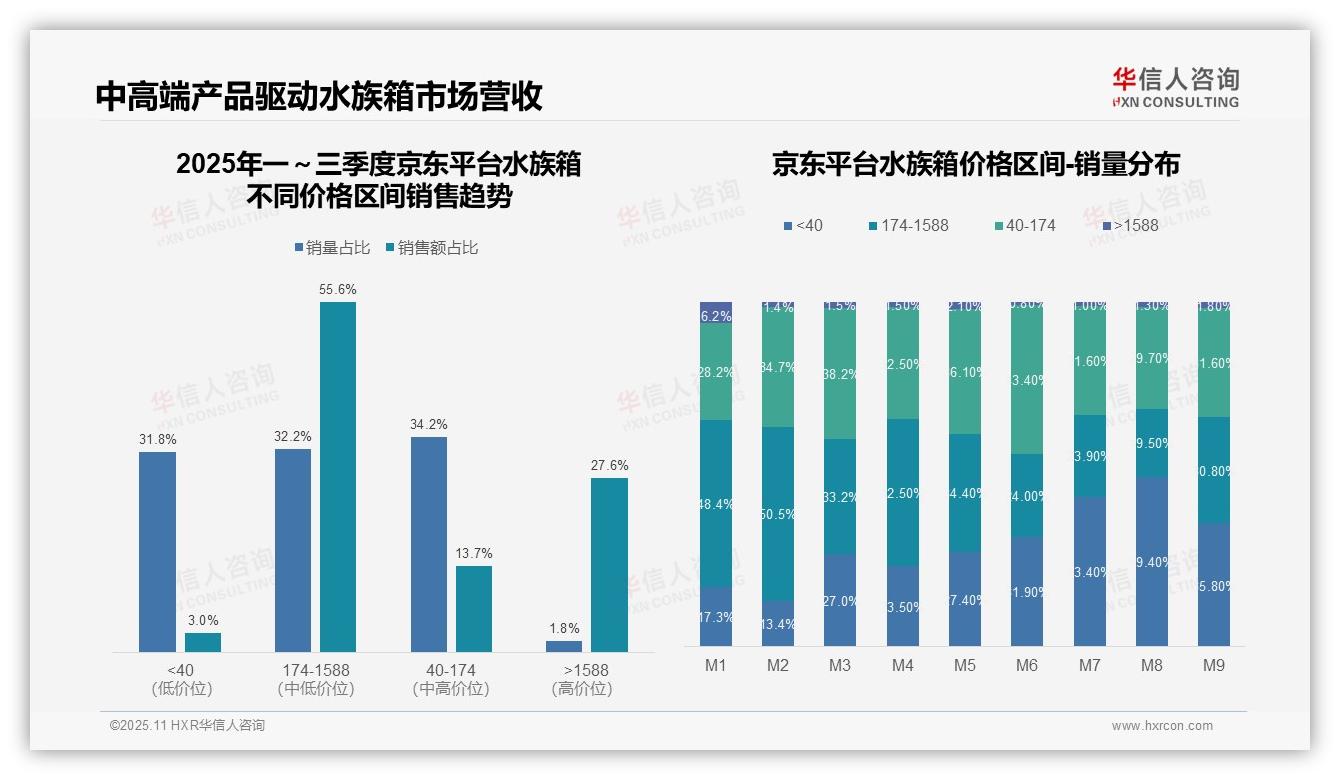

二、销售趋势显示营收主力与利润贡献

从价格区间销售趋势分析,40元以下低价位产品销量占比42.8%,但销售额仅占7.8%,显示该区间产品单价较低、周转较快但利润贡献有限;174-1588元中高价位产品销量占比13.9%,却贡献了41.5%的销售额,表明该区间为营收主力,需要重点关注产品组合与投资回报率优化。

月度销量分布显示,40元以下区间在M9达到峰值47.1%,而174-1588元区间在M3达到峰值18.4%后波动下降至M9的12.4%,反映出低价产品渗透率提升但中高端需求疲软,可能受季节性促销及消费降级影响,需相应调整库存周转策略。

1588元以上高端产品销量占比仅0.9%,但销售额占比达25.0%,单价较高但市场较窄,存在增长瓶颈;结合40-174元区间销量占比42.4%、销售额占比25.7%,整体结构呈现"低量高额"与"高量低额"两极分化特征,建议加强中端产品创新以平衡营收结构。

数据来源:华信人咨询《2025年中国水族箱品类洞察报告》

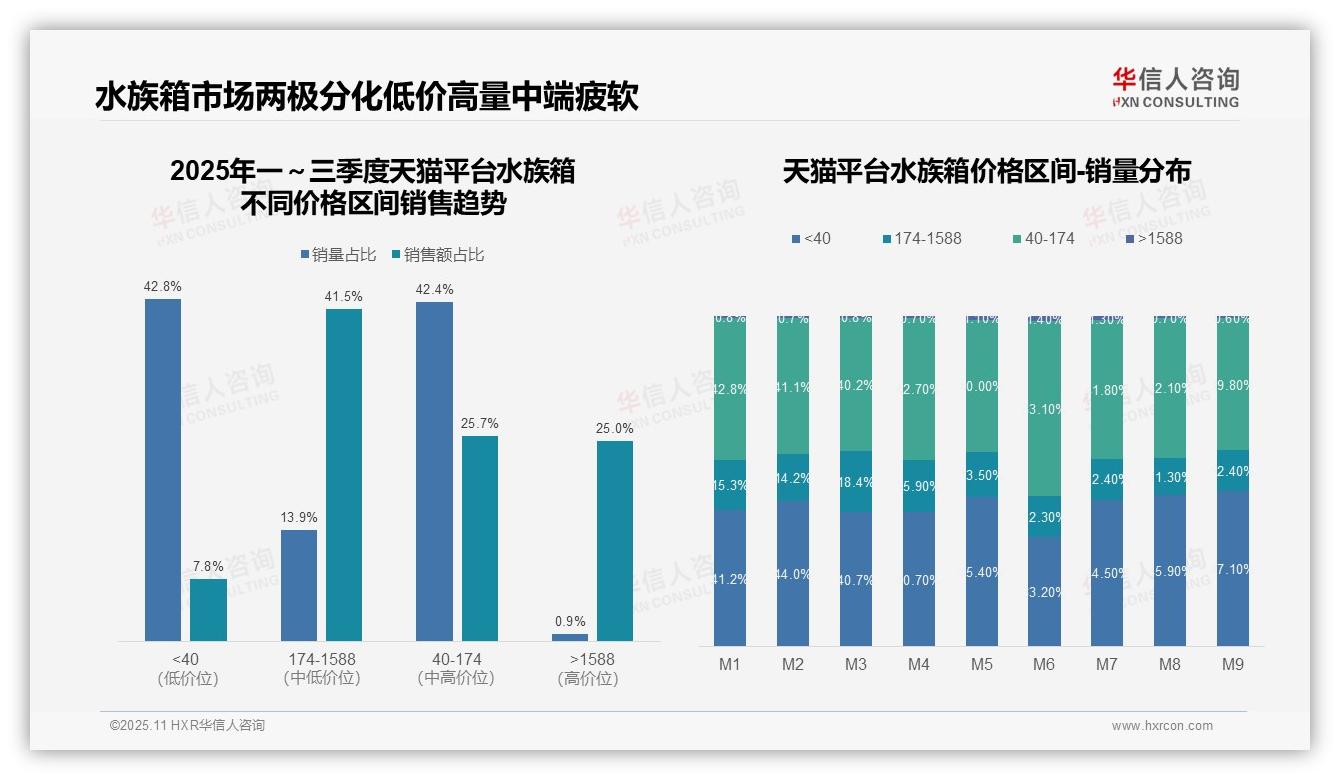

三、价格结构分析:两极分化与优化建议

从价格区间结构来看,174-1588元价位段贡献了55.6%的销售额,是核心利润区;而40元以下低价位产品销量占比31.8%,但销售额仅占3.0%,显示出高销量低价值特征;1588元以上高端产品销售额占比27.6%,利润贡献突出但销量有限,建议优化产品组合以平衡销量与利润。

月度销量分布显示,40元以下低价位产品销量占比从M1的17.3%上升至M8的49.4%,呈上升趋势;而174-1588元中高价位产品从M1的48.4%下降至M8的19.5%,表明消费降级或促销活动影响,需关注价格策略以维持整体销售额增长。

整体销售额结构分析显示,中高端产品(174-1588元和1588元以上)合计销售额占比83.2%,是主要收入来源,但销量仅占34.0%,反映出高单价产品驱动营收的特征,建议加强高端市场渗透和客户忠诚度建设,以提升长期投资回报率。

数据来源:华信人咨询《2025年中国水族箱品类洞察报告》

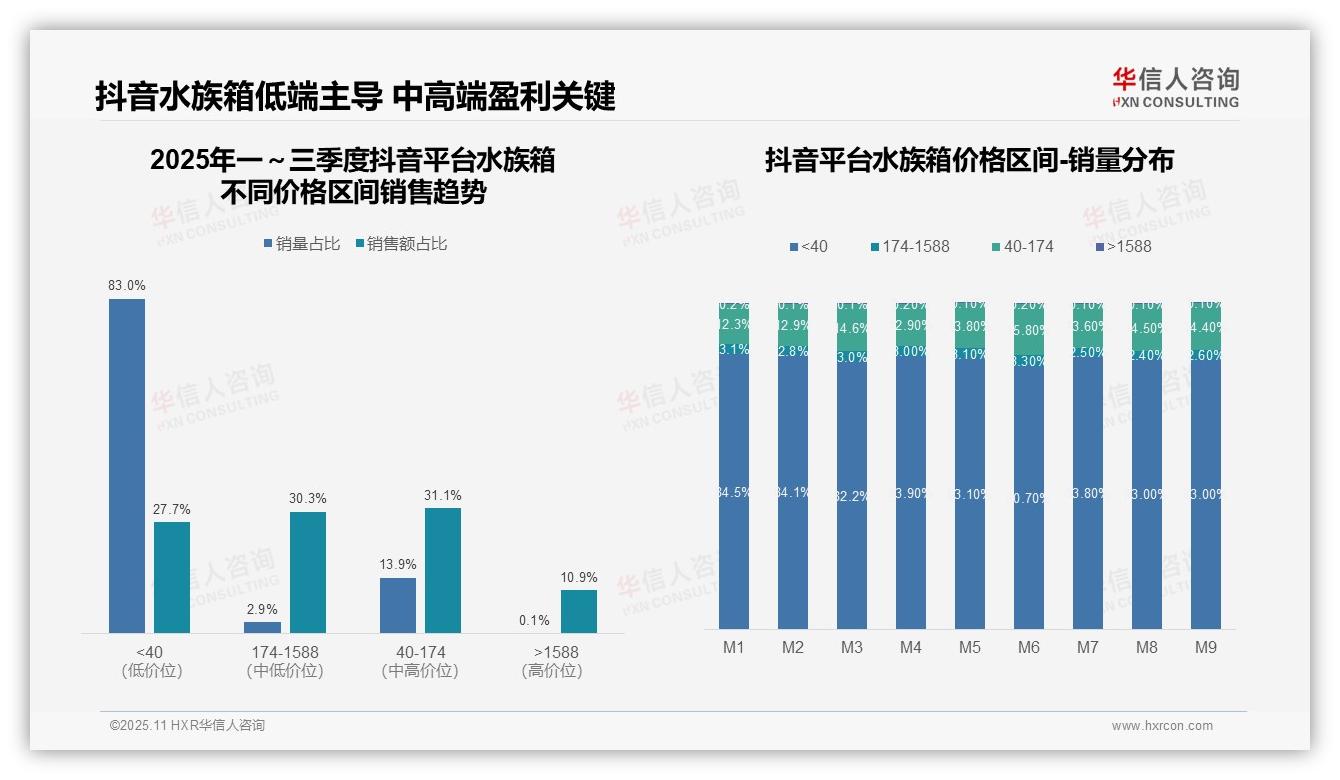

四、抖音平台:低端主导与中高端盈利关键

从价格区间结构分析,抖音平台水族箱品类呈现明显的低端主导特征。40元以下产品销量占比高达83.0%,但销售额占比仅为27.7%,表明该区间产品单价较低,属于流量型产品。而40-174元和174-1588元两个中高端区间虽然销量占比合计仅16.8%,但贡献了61.4%的销售额,显示出较高的客单价和更强的盈利能力。

从月度趋势看,低端产品销量占比在M6出现明显下降至80.7%,同时40-174元区间占比上升至15.8%,显示6月份存在消费升级趋势。但整体来看,各价格区间的月度占比相对稳定,波动幅度基本控制在4个百分点以内,说明市场结构较为成熟,季节性变化不明显。

从销售效率角度分析,40元以下产品虽然销量占比高,但销售额贡献率偏低,可能存在库存周转压力。相比之下,174-1588元区间以2.9%的销量贡献30.3%的销售额,产品毛利率和投资回报率预期较高。建议优化产品组合,适当提升中高端产品曝光度,改善整体盈利水平。

数据来源:华信人咨询《2025年中国水族箱品类洞察报告》

本文旨在引发思考,更系统的结论请参考完整版报告。完整报告的价值在于其系统性,它分模块拆解了市场增长的所有驱动与制约因素。在充满不确定性的市场中,华信人咨询用确定的数据为您保驾护航。