现象级趋势显现:天猫以54.3%平台销售额占比从边缘走向主流。华信人咨询联合多家机构共同发布这一关键发现。本报告致力于搭建市场洞察与商业决策之间的桥梁。

一、电商平台竞争格局与增长趋势

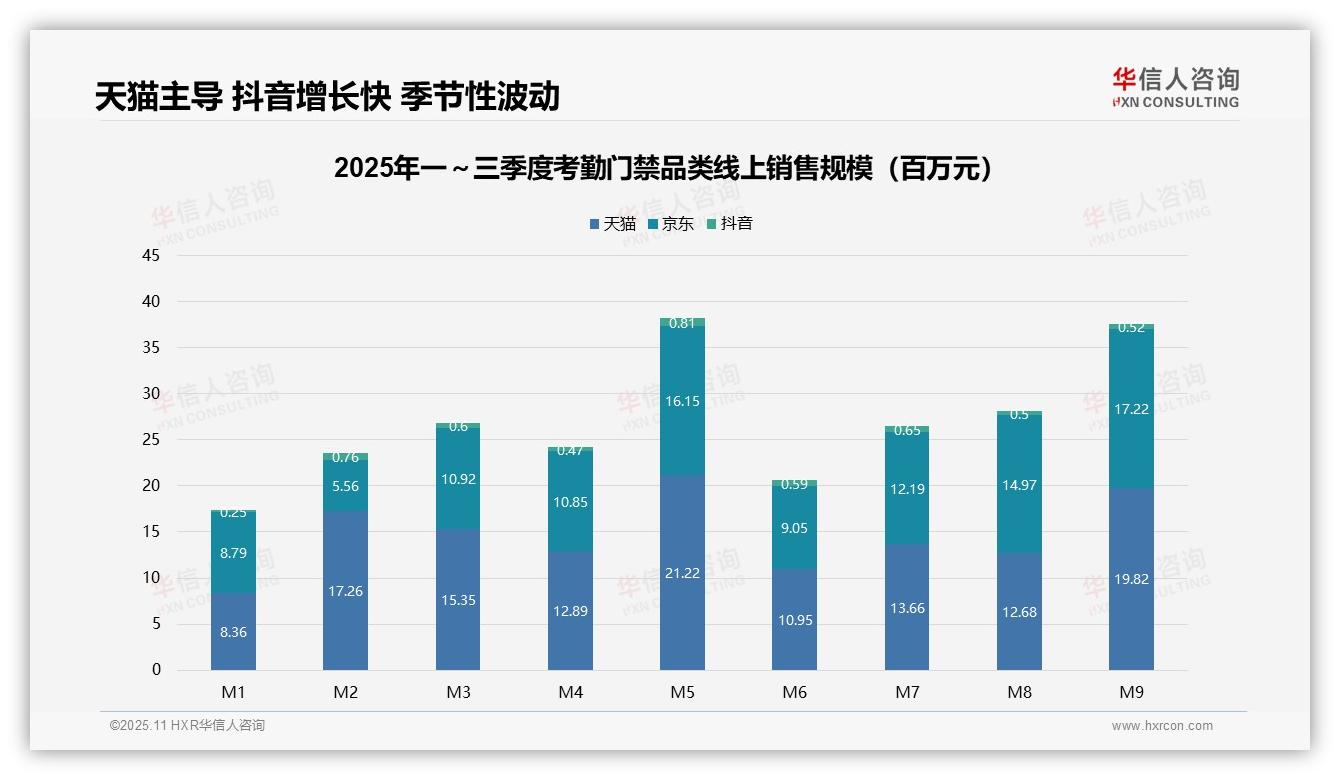

平台份额数据显示,前三季度天猫、京东、抖音总销售额分别为1.32亿元、1.06亿元和0.05亿元,其中天猫占比最高达54.3%,京东为43.5%,抖音仅占2.2%。天猫在M2、M5、M9等关键月份表现突出,显示其促销节点拉动效应显著,而抖音渠道渗透率较低,亟需提升流量转化效率。

月度销售波动分析表明,M5为销售峰值(天猫2122万、京东1615万),M1为年度谷值(天猫836万、京东879万)。环比增长方面,M2达到106.4%,M6则下降48.5%。受季节性因素影响,Q2需求旺盛,Q1相对疲软,建议优化库存周转策略,避免一季度库存积压。

平台增长对比显示,抖音销售额从M1的25万增至M8的80万,同比增长220%,增速远超天猫(137%)和京东(96%)。尽管基数较小,但抖音渠道投资回报率潜力可观,其用户粘性值得关注,有望成为未来增长新引擎。

数据来源:华信人咨询《2025年中国考勤门禁品类洞察报告》

二、价格带市场结构与ROI分析

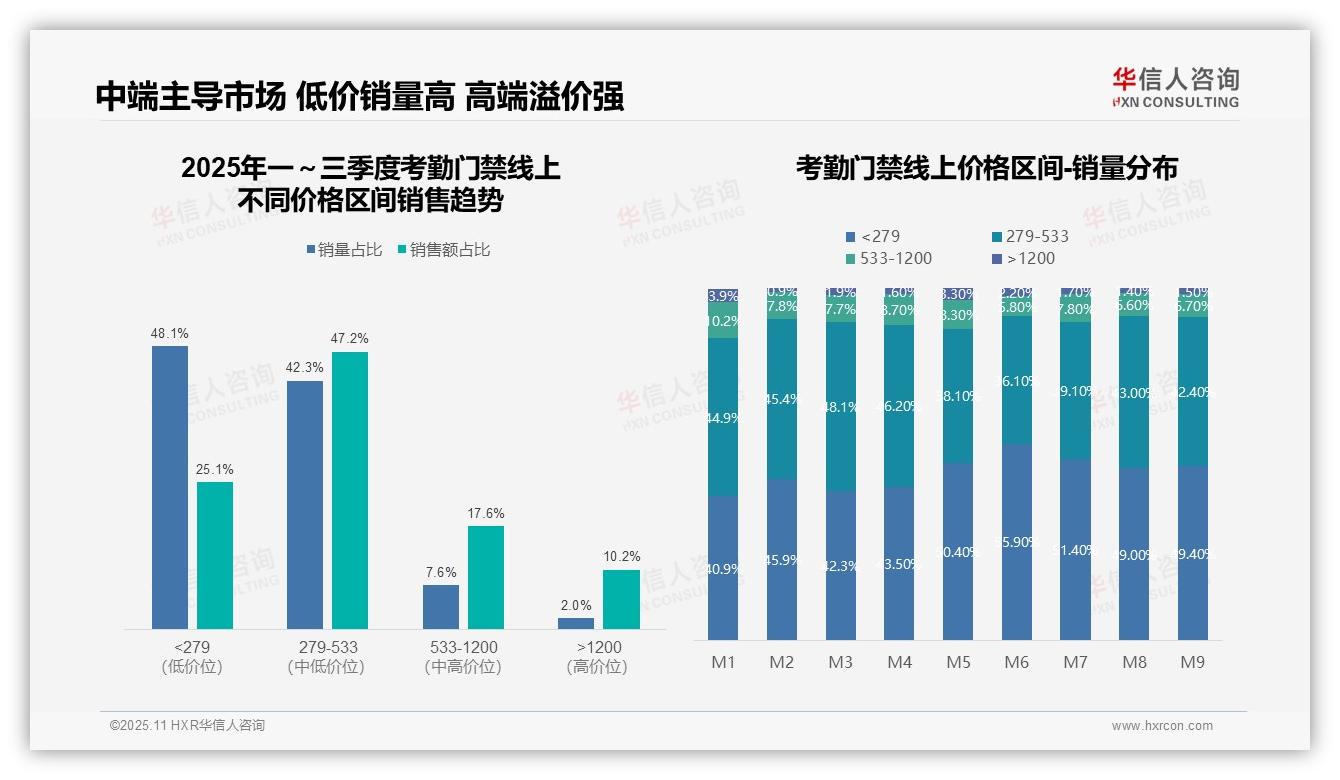

价格区间结构显示,279-533元区间贡献47.2%的销售额,是核心利润区域;<279元区间销量占比48.1%但销售额仅占25.1%,表明低价产品周转快但毛利贡献有限。>1200元高端产品销售额占比10.2%,具备溢价潜力但市场渗透率有待提升。

月度销量分布显示,M5-M9月低价区间(<279元)销量占比持续超过49%,较M1-M4的40.9%-43.5%明显上升,反映下半年消费降级趋势。中端区间(279-533元)占比从M3的48.1%降至M9的42.4%,产品结构向低价端倾斜。

价格带投资回报率分析表明,中端区间(279-533元)以42.3%的销量贡献47.2%的销售额,单位产出最高;高端区间(>1200元)销售额占比是销量占比的5.1倍,溢价能力突出但需提升市场渗透;低价产品需通过规模效应改善毛利水平。

数据来源:华信人咨询《2025年中国考勤门禁品类洞察报告》

本文旨在提供思考视角,更系统的结论请参阅完整报告。获取完整报告,即获得包含消费者心智地图与竞争对标详解的实战指南。关于市场的各类疑问,均可在华信人咨询找到线索与答案。从本报告开始,深入了解我们的专业洞察。